Информация об основных итогах контрольного мероприятия

реклама

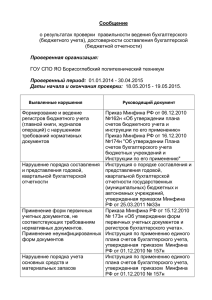

Информация об основных итогах контрольного мероприятия департамента финансов комитета по бюджетной политике и финансам администрации г.Иркутска Наименование объекта контроля Метод контрольного мероприятия Тема контрольного мероприятия Проверяемый период Дата начала и окончания основного этапа мероприятия Всего проверено бюджетных средств (тыс. руб.): в том числе: - средства бюджета (тыс. руб.) -поступления от иной приносящей доход деятельности (тыс. руб.) - денежные средства, полученные от оказания платных услуг (тыс. руб.) Всего проверено муниципального имущества стоимостью (тыс. руб.) Всего выявлено нарушений № п/п Наименование выявленного нарушения 1 1. 2 Не внесены изменения в учетную политику, не определен порядок ремонта автомобиля 2. Несвоевременно в Журнале операций « Расчетов с поставщиками и подрядчиками» проводятся бухгалтерские записи за фактически поставленные товары (материалы) и оказанные услуги Муниципальное казенное учреждение «Централизованная бухгалтерия № 1» по обеспечению деятельности муниципальных образовательных учреждений города Иркутска проверка постановка бюджетного (бухгалтерского) учета и составление бюджетной (бухгалтерской) отчетности декабрь 2014г. и апрель-июнь 2015г. 11.09.2015-23.09.2015 Сумма выявленных нарушений, тыс. руб. всего Устранено Подлежи (возмещено) в т ходе контр. устранен мероприятия ию (возмеще нию) 3 4 5 Не устранено Не устранено Пункты (страницы) акта Подпункты классификатор а Нарушенные нормативные правовые акты 6 Страница № 3 7 8 Федеральный Закон от 06.12.2011 № 402 «О бухгалтерском учете» Страница № 7 Приказ Минфина России от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для 3. Принятие к учету основных средств оформляется несвоевременно Не устранено Страница № 9 4. Горюче смазочные материалы списываются на основании путевых листов, вместо актов «О списании материальных запасов» ф.0504230 устранено Страница № 1011 органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и инструкции по его применению» Приказ Минфина России от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и инструкции по его применению» Приказ Минфина РФ от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению» в части ведения регистров бухгалтерского учета» 5. Электрические , строительные материалы, мягкий инвентарь учитываются на балансовом счете 105.6 «Прочие материальные запасы», вместо балансового счета 105.4 «Строительные материалы». устранено Страница № 10 6. В путевых листах формы 0345001 заполнялись не все предусмотренные реквизиты: маршрут следования (место: отправления и назначения; время: выезда и возвращения). устранено Страница № 10 Приказ Минфина России от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и инструкции по его применению» Приказ Министерства транспорта РФ от 18.09.2008г. № 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов».