УТВЕРЖДЕНА Постановлением Правительства Иркутской

реклама

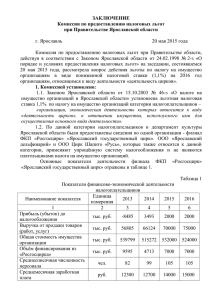

УТВЕРЖДЕНА Постановлением Правительства Иркутской области от ________________ № _________ МЕТОДИКА ОЦЕНКИ ЭФФЕКТИВНОСТИ ПРЕДСТАВЛЕННЫХ (ПЛАНИРУЕМЫХ К ПРЕДОСТАВЛЕНИЮ) НАЛОГОВЫХ ЛЬГОТ В ИРКУТСКОЙ ОБЛАСТИ 1. Оценка бюджетной эффективности предоставленных (планируемых к предоставлению) налоговых льгот осуществляется на основании расчета коэффициента бюджетной эффективности предоставленных (планируемых к предоставлению) налоговых льгот на основании информации приложения 1, 2 к настоящей Методике. 2. Коэффициент бюджетной эффективности предоставленных (планируемых к предоставлению) налоговых льгот для налогоплательщиков, включая налогоплательщиков, осуществляющих реализацию инвестиционного проекта, (Кб.эф.) рассчитывается по следующей формуле: 𝑛 𝑛 Кб.эф. = ∑ НП𝑡 / ∑ НД𝑡 𝑡=1 𝑡=1 где t 1, n - период расчетного срока предоставления налоговых льгот (не менее одного года и не более трех лет, исходя из оценки последствий предоставления льгот) или срок действия инвестиционного проекта (период с начала реализации инвестиционного проекта (осуществления капитальных вложений) до его исполнения (не менее одного года и на период окупаемости, не более пяти лет)); НП𝑡 - объем прироста поступлений по налогам и сборам в консолидированный бюджет Иркутской области за отчетный (планируемый) календарный год по отношению к аналогичному предшествующему периоду в течение периода расчетного срока предоставления налоговых льгот или срока действия инвестиционного проекта; НД𝑡 - объем недополученных доходов консолидированного бюджета Иркутской области от предоставленных (планируемых к предоставлению) налоговых льгот за соответствующий финансовый год в течение периода расчетного срока предоставления налоговых льгот или срока действия инвестиционного проекта, рассчитывается по следующей формуле: НД𝑡 = НБ𝑡 ×(СНз − СНл ) где НБ𝑡 – налогооблагаемая база за соответствующий финансовый год; СНз – ставка налога, установленная в соответствии с законодательством Российской Федерации о налогах и сборах за соответствующий финансовый год; СНл – ставка налога, применяемая с учетом предоставления налоговых льгот за соответствующий финансовый год. Налоговые льготы имеют положительную бюджетную эффективность, если коэффициент бюджетной эффективности предоставленных (планируемых к предоставлению) налоговых льгот больше или равен единицы (Кб.эф. ≥ 1). 3. Экономическая эффективность предоставленных (планируемых к предоставлению) налоговых льгот рассчитывается на основании динамики следующих показателей финансово-экономической деятельности (приложение к Порядку): 1) рост выручки организаций; 2) рост прибыли (уменьшение убытков) организаций; 3) рост среднегодовой стоимости основных средств организаций; 4) рост производительности труда; 5) рост объема инвестиций в основной капитал. 4. Положительная динамика каждого отдельного показателя оценивается одним баллом в расчетном периоде предоставления налоговых льгот (не менее одного года и не более трех лет), отрицательная динамика оценивается нулевым баллом. 5. Коэффициент экономической эффективности (Кэ.эф. ≥ 1) предоставленных (планируемых к предоставлению) налоговых льгот рассчитывается как одна вторая от суммы баллов по показателям финансовоэкономической деятельности. 6. Налоговые льготы имеют положительную экономическую эффективность, если коэффициент экономической эффективности предоставленных (планируемых к предоставлению) налоговых льгот больше или равен единице (Кэ.эф. ≥ 1). 7. Социальная эффективность предоставленных (планируемых к предоставлению) налоговых льгот рассчитывается на основании динамики следующих показателей социальной значимости деятельности: 1) наличие соглашения о социально-экономическом сотрудничестве с Правительством Иркутской области и органами местного самоуправления; 2) повышение среднемесячной заработной платы; 3) рост среднесписочной численности работающих. 8. Коэффициент социальной эффективности (Кс.эф. ≥ 1) предоставленных (планируемых к предоставлению) налоговых льгот рассчитывается как одна вторая от суммы баллов по показателям финансово-экономической деятельности. 9. Налоговые льготы имеют положительную социальную эффективность, если коэффициент социальной эффективности предоставленных (планируемых к предоставлению) налоговых льгот больше или равен единицы (Кс.эф. ≥ 1). 10. В целях оценки эффективности предоставленных (планируемых предоставлению) налоговых льгот может учитываться участие организации реализации социальных мероприятий на территории Иркутской области рамках соглашений о социально-экономическом сотрудничестве Правительством Иркутской области и органами местного самоуправления. Заместитель Председателя Правительства Иркутской области А.Б. Логашов к в в с