Проверка контрагента

реклама

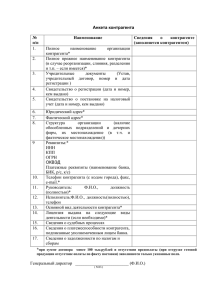

Проверка контрагента В настоящее время на рынке товаров, работ и услуг появилось значительное количество недобросовестных компаний и фирм - однодневок. Последствия при заключении сделок с ними негативно отразятся на финансовом состоянии хозяйствующего субъекта в виде: потерь финансовых активов, судебных разбирательств, непризнания расходов для целей налогового учета и других. Для предупреждения возможных негативных последствий на стадии, предшествующей заключению договора, необходимо предпринять дополнительные меры по проверке контрагентов. В рамках указанной проверки до подписания договора следует проведение следующих действий: 1. Запрос у потенциального контрагента: o копии свидетельства о государственной регистрации организации/ индивидуального предпринимателя; o копии учредительных документов; o информации о наличие лицензии на выполнение отдельных видов строительных работ или информации об участии в СРО, если заключается договор строительного подряда; o копии свидетельства о постановке на налоговый учет; o документ, подтверждающий полномочия руководителя действовать от имени организации без доверенности; o копии доверенности представителя контрагента; o копии бухгалтерской (финансовой) отчетности с отметкой о направлении ее в налоговую инспекцию; o копии аудиторского заключения о достоверности бухгалтерской (финансовой) отчетности данным бухгалтерского учёта и законодательству Российской Федерации в отношении субъектов хозяйственной деятельности, которые обязаны проводить аудит. В статье 5 Федерального закона от 30.12.2008 N 307-ФЗ "Об аудиторской деятельности" приведен перечень субъектов, которые обязаны проводить обязательный аудит. 2. Анализ данных бухгалтерской (финансовой) отчетности. Показатели бухгалтерской (финансовой) отчётности, на которые необходимо обратить внимание: - Высокая дебиторская задолженность. Одной из составляющих дебиторской задолженности является наличие задолженности покупателей/ заказчиков перед контрагентом. Несмотря на то, что дебиторская задолженность является его активом, всегда имеется риск того, что дебиторы окажутся неплатёжеспособности. Значительное увеличение дебиторской задолженности в динамике может означать, что контрагент не в состоянии обеспечить возврат долгов от покупателей/ заказчиков. - Высокая кредиторская задолженность. Одной из составляющих кредиторской задолженности является наличие задолженности контрагента перед своими поставщиками/ подрядчиками. Значительное увеличение кредиторской задолженности в динамике может означать, что контрагент неплатежеспособен. - Отсутствие основных средств. Отсутствие имущества на балансе экономического субъекта указывает на то, что в случае банкротства или ликвидации у него нет активов, на которые может быть возложено взыскание для погашения долгов и обязательств. - Кредиты и займы несопоставимые с доходами. При незначительных оборотах выручки и отсутствии прибыли у хозяйствующего субъекта возможен риск возникновения задержки своевременного погашения заёмных средств. Как правило, хозяйствующий субъект прибегает к использованию заёмных средств для строительства или приобретения основных средств или иных материальных ценностей. Поэтому следует сопоставить данные 1 раздела Бухгалтерского баланса «Внеобротные активы» с размером кредиторской задолженности по заёмным средствам. -Выполнение контрагентом налоговых обязанностей. Стоит обратить внимание на наличие высокой задолженности по уплате налогов и сборов перед бюджетами и внебюджетными фондами. 3. Получение сведений из сети Интернет: - выписки из ЕГРЮЛ/ ЕГРИП, которую можно сформировать на электронной странице https://egrul.nalog.ru. Для этого необходимо знать или наименование юридического лица/ имя индивидуального предпринимателя, или номер ИНН, или номер ОГРН/ОГРИП. Выписка из реестра юридических лиц содержит полную информацию о юридическом лице, включая: наименование предприятие – полностью, в сокращенном виде; информацию о смене наименования; организационно-правовую форму организации; сведения о способе образования организации; индивидуальный идентификационный номер (ИНН) сведения о дате постановки на налоговый учет; коды по Общероссийскому классификатору; юридический адрес, указанный при регистрации, включая информацию о его смене; для индивидуального предпринимателя указывается место жительства; контактный телефон, указанный при регистрации; сведения о дате учреждения юридического лица; данные о размере основного капитала юридического лица; сведения об учредителях, включая их количество, анкетные данные, доли в основном капитале, в том числе и номинальную стоимость каждой доли. - о действительности паспорта руководителя организации. На официальном сайте Федеральной Миграционной Службы РФ www.fms.gov.ru можно сформировать запрос, ответ поступит по электронной почте. - о наличии судебных разбирательств потенциального контрагента. Электронная картотека арбитражных дел расположена по ссылке http://kad.arbitr.ru, где можно получить сведения о предъявленных к контрагенту и контрагентом исках, их содержанием и вынесенных по ним судебных актах. Картотека арбитражных дел в настоящий момент не является полной, процесс ее формирования продолжается. Поэтому дополнительным способом проверки может стать информация на сайте арбитражного суда субъекта РФ, в котором зарегистрирован или ведет свою деятельность контрагент. Например, на сайте Арбитражного Суда Республики Коми по ссылке http://komi.arbitr.ru. - о наличии исполнительных производств в отношении контрагента. На сайте Федеральной службы судебных приставов России http://fssprus.ru, в открытом доступе находится банк данных исполнительных производств, сведения из которого позволяют установить, имеется ли у контрагента непогашенная задолженность. - о статусе контрагента, является ли он действующим или находится на какой-либо стадии банкротства. Эту информацию можно найти на Едином федеральном реестре сведений о фактах деятельности юридических лиц по ссылке http://www.fedresurs.ru. На портале можно найти и другие сведения, например, о стоимости чистых активов акционерного общества на последнюю отчетную дату. - Справки об обременении имущества. Перед тем как заключить сделку, связанную с передачей имущества, следует проверить, имеется ли в отношении этого имущества какие-либо обременения. Например, при заключении аренды помещения может оказаться, что нежилое помещение уже передано по договору аренды другому лицу или, например, при приобретении движимого имущества, следует убедиться, что оно не находится в залоге у кредитного учреждения. Информацию об обременениях недвижимого имущества можно получить из выписки Единого государственного реестра прав (ЕГРП) о зарегистрированных правах на объект недвижимости по ссылке https://rosreestr.ru/wps/portal. Выписка предоставляется по запросу и является платной услугой. Следует отметить, что не все обременения недвижимого имущества могут быть указаны в выписке из ЕГРП. Например, недвижимое имущество может быть сдано ранее по договору аренды другому лицу на срок менее одного года. Такой договор не подлежит государственной регистрации, а значит, и сведения о нем в ЕГРП будут отсутствовать. Риск наступления подобных ситуаций можно сократить, если прописать в договоре условие о том, что сторона договора, передавшая имущество, обремененное правами третьих лиц, обязана выплатить штрафную неустойку и возмещение причинённых убытков. 4. Проверка кодов контрагента. Сверка данных выписки ЕГРЮЛ / ЕГРИП со сведениями в проекте договора. 5. Проверка Деловой репутации поставщика. Добросовестный поставщик по запросу потенциального покупателя/ заказчика не откажет в предоставлении информации о своих клиентах. От предыдущих покупателей/ заказчиков можно запросить характеристику о контрагенте, например, сведения о том допускал ли контрагент нарушение сроков поставки/строительства. По результатам полученной информации можно будет внести соответствующие оговорки в договор. Возможно, предыдущий покупатель/ заказчик позволит посетить объект строительства, осмотреть технику, качество которых возможно будет оценить лично. 6. Составление предварительного варианта договора (проект договора): - включение условий, направленных на минимизацию рисков неплатежей и стимулирование выполнения контрагентом своих обязательств в установленный договором срок. Способы обеспечения исполнения обязательств при заключении договора прописаны в первой части Гражданского Кодекса Российской федерации в статьях 329 - 381. Самыми распространёнными способами обеспечения исполнения обязательств являются: Неустойка: пени, штраф. Ставка начисления суммы пени прописывается почти в каждом договоре. Для того, чтобы контрагент выплатил неустойку, её необходимо предъявлять своевременно и сразу по мере наступления нарушения сроков. Если неустойку предъявить однократно за продолжительный период времени, то её размер будет значительный. В таких случаях суд может снизить размер неустойки. Возмещение причинённых убытков. Удержание имущества должника. Банковская гарантия. Задаток И другие способы. - в тексте самого договора следует прописать (не в приложении к договору): предмет договора; условия выполнения работ; права и обязанности сторон; порядок приёмки и сдачи выполненных работ; стоимость работ и порядок оплаты; срок выполнения работ установить как конкретный день; ответственность сторон; порядок расторжения договора; неустойка; порядок разрешения споров. В окончательном варианте договора следует проверить: основные реквизиты сторон; подписи сторон; приложения к договору (в отдельных случаях): лицензии, членство в саморегулируемой организации и другие документы. Главный эксперт по вопросам бухгалтерского учета и налогообложения, аудитор Тенева Т.С. 22 декабря 2015 год