Отражение продажи товаров, учитываемых по стоимости приобретения

реклама

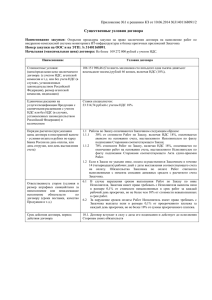

*********************************************************** БП 3.0 Реализация товаров через неавтоматизированную торговую точку (товары учитываются по стоимости приобретения) Отражение продажи товаров, учитываемых по стоимости приобретения, через неавтоматизированную торговую точку (НТТ), в т.ч. начисление НДС и регистрацию реализации в книге продаж, в "1С:Бухгалтерии 8" рассмотрим на следующем примере. Пример Организация ООО "Белая акация" применяет общую систему налогообложения и является плательщиком НДС. Учет товаров в организации ведется по покупным ценам. Организации принадлежит неавтоматизированная торговая точка под названием "Торговый зал". 19 августа 2012 года в Торговом зале были проданы товары на общую сумму 10 000 руб. (в т.ч. НДС 18% 1 144,07 руб. и 10% 227,27 руб.). 31 августа 2012 года (в конце месяца) в Торговом зале проведена инвентаризация товаров и подсчитано фактическое количество и номенклатурные позиции проданных товаров, а именно: Брюки детские в количестве 5 шт. и Брюки мужские серые в количестве 5 шт. на общую сумму 10 000 руб. (в т.ч. НДС 18% 1 144,07 руб. и 10% 227,27 руб.). Регистрация розничной продажи товаров, учитываемых по стоимости приобретения и реализуемых через неавтоматизированную торговую точку, в программе производится с помощью документов "Приходный кассовый ордер", "Инвентаризация товаров на складе" и "Отчет о розничных продажах". 1. Поступление выручки из торговой точки в программе регистрируется документом "Приходный кассовый ордер" (раздел "Банк и касса" - подраздел "Касса" - пункт "Приходные кассовые ордера" - команда "Создать") с видом операции "Розничная выручка" (рис. 1). После создания приходного ордера следует проверить вид операции, присвоенный автоматически, и изменить в случае необходимости. Для рассматриваемого примера вид операции документа нужно изменить на "Розничная выручка". Рис. 1 В шапке документа указывается (рис. 2): дата реализации товаров; счет учета денежных средств от продажи товаров; торговая точка, в которой реализованы товары (элемент справочника "Склады (места хранения)" с типом склада "Неавтоматизированная торговая точка"). При выборе склада, имеющего тип "Неавтоматизированная торговая точка", одноименный флажок в форме документа устанавливается автоматически. Напоминаем, что для автоматического заполнения субконто "Номенклатурная группа" в проводках по субсчетам счета 90 "Продажи" у склада должен быть заполнен реквизит "Номенклатурная группа розничной выручки"; сумма выручки рассчитывается автоматически после заполнения табличной части; счет операционной кассы - корреспондирующий счет для счета из реквизита "Счет учета" в проводке, регистрирующей выручку от продажи. По умолчанию счет операционной кассы заполнен значением 90.01.1 "Выручка по деятельности с основной системой налогообложения". Рис. 2 Для отражения выручки от розничных продаж в учете в табличной части указывается (рис. 3): Рис. 3 сумма выручки от продажи товаров; ставка НДС; статья движения денежных средств, по которой учитывается розничная выручка (элемент справочника "Статьи движения денежных средств"). Для отражения розничной выручки в регистрах программы документ необходимо провести. При проведении документа по каждой строке табличной части в регистр бухгалтерии вводятся четыре бухгалтерские записи (рис. 4): по дебету счета 50.01 (счет из реквизита "Счет кассы") и кредиту счета 90.01.1 (счет из реквизита "Счет операционной кассы") - на сумму выручки с учетом налога; по дебету счета РВ.1 "Нераспределенная розничная выручка (без НДС)" - на сумму выручки с учетом налога; по дебету счета РВ.2 "НДС в нераспределенной розничной выручке" - на сумму НДС в выручке; по дебету счета 90.03 и кредиту счета 68.02 - на сумму НДС по операции реализации товаров. Для целей налогового учета по налогу на прибыль организаций соответствующие суммы фиксируются также в ресурсах "Сумма НУ Дт" и "Сумма НУ Кт" для счетов с признаком "НУ" (признак, что счет используется для налогового учета). В налоговом учете сумма выручки от реализации (Сумма НУ Кт) фиксируется без налога. Рис. 4 Обращаем внимание, что документом не формируется бухгалтерских записей по списанию с учета реализованных товаров и записей в регистрах подсистемы НДС для целей отражения операции реализации товаров в книге продаж. 2. Для формирования записей по списанию с учета реализованных товаров необходимо дополнительно ввести документ "Отчет о розничных продажах" с видом операции "НТТ". При продаже товаров в розницу через неавтоматизированную торговую точку этот документ достаточно вводить не реже одного раза в месяц по результатам инвентаризации остатков товаров в этой торговой точке. Результаты инвентаризации товаров в неавтоматизированной торговой точке в программе регистрируются с помощью документа "Инвентаризация товаров на складе" (раздел "Номенклатура и склад" - подраздел "Инвентаризация" - пункт "Инвентаризация товаров на складе" - команда "Создать") (рис. 5). Рис. 5 В шапке формы документа указывается дата регистрации результатов инвентаризации и склад (неавтоматизированная торговая точка), в которой произведена инвентаризация товаров (рис. 6). В табличной части на закладке "Товары" отражаются результаты инвентаризации. Табличную часть можно заполнить вручную, подбором товаров из справочника "Номенклатура" или с помощью сервиса заполнения. При заполнении формы документа последним способом по команде "Заполнить" - "Заполнить по остаткам на складе" в табличной части на закладке "Товары" будет приведена информация о всех товарах на указанном складе, по которым числятся остатки на счете 41.02 "Товары в розничной торговле (по покупной стоимости)". Количество товаров, которое оказалось в наличии по результатам инвентаризации, указывается в колонке "Количество". Разница между фактическим количеством товара и количеством товара по данным бухгалтерского учета отражается в колонке "Отклонение". Отрицательная величина отклонения по умолчанию считается тем количеством товара, которое реализовано за соответствующий период (с момента отражения в бухгалтерском учете последнего "Отчета о розничных продажах"). Для присвоения номера документ записывается в информационную базу. Рис. 6 После заполнения документа его необходимо провести. Движений в учетных регистрах на выявленные отклонения документ "Инвентаризация товаров на складе" не формирует. 3. Заполнить документ "Отчет о розничных продажах" по данным документа "Инвентаризация товаров на складе" можно тремя способами: 1) создать документ "Отчет о розничных продажах" из документа "Инвентаризация товаров на складе", используя функцию "Ввести на основании"; 2) создать документ "Отчет о розничных продажах" из журнала документов "Инвентаризация товаров на складе", используя функцию "Ввести на основании"; 3) указать документ инвентаризации в реквизите "Инвентаризация" документа "Отчет о розничных продажах", после чего заполнить табличную часть по команде "Заполнить" "Заполнить по инвентаризации". В рассматриваемом примере воспользуемся первым способом заполнения табличной части документа "Отчет о розничных продажах" (рис. 7). Рис. 7 В шапке документа дополнительно указываются (рис. 8): дата формирования отчета о реализации товаров через неавтоматизированную торговую точку; статья движения денежных средств, соответствующая операции (элемент справочника "Статьи движения денежных средств"). Рис. 8 Для отражения операции в учетных регистрах программы документ необходимо провести. При проведении документа в регистр бухгалтерии вносятся записи, корректирующие доходы от реализации товаров в бухгалтерском учете (рис. 9). По дебету счета 90.02.1 фиксируется списание на себестоимость продаж стоимости проданных товаров (с кредита счета 41.02). По кредиту счета 90.01.1 отражается доход от реализации товаров для целей бухгалтерского учета. По кредиту счета 68.02 отражается НДС, начисленный с реализации. Выручка и начисленный НДС, отраженные ранее по документу "Приходный кассовый ордер", сторнируются. Рис. 9 При проведении документа "Отчет о розничных продажах в регистр "НДС Продажи" вводятся записи для книги продаж, отражающие начисление НДС к уплате в бюджет (рис. 10). На основании записей регистра "НДС Продажи" в программе составляется отчет "Книга продаж" и заполняется налоговая декларация по НДС. Рис. 10 ****