Финансовое обеспечение услуг по присмотру и уходу

реклама

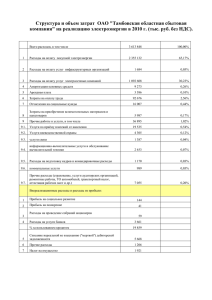

Определение нормативных затрат на оказание государственных (муниципальных) услуг в сфере образования Объем финансового обеспечения выполнения муниципального задания рассчитывается на основании нормативных затрат на оказание муниципальных услуг. Эти затраты утверждаются органами государственной власти (местного самоуправления) с соблюдением Общих требований к определению нормативных затрат на оказание государственных (муниципальных) услуг в сфере образования, науки и молодежной политики, применяемых при расчете объема субсидии на финансовое обеспечение выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнения работ) государственным (муниципальным) учреждением, утв. приказом Минобрнауки России от 22.09.2015 № 1040 (далее – Общие требования). В соответствии с п. 6 Общих требований определение нормативных затрат на оказание государственных (муниципальных) услуг в сфере образования (далее – нормативные затраты) осуществляется с учетом норм материальных, технических и трудовых ресурсов, используемых для оказания государственной (муниципальной) услуги, установленных: 1. нормативными правовыми актами Российской Федерации, актами органов государственной власти и местного самоуправления; 2. межгосударственными, национальными (государственными) стандартами Российской Федерации; 3. строительными и санитарными нормами и правилами; 4. стандартами, порядками и регламентами оказания государственных (муниципальных) услуг в сфере образования. При отсутствии стандартов услуг нормативные затраты в отношении соответствующей группы затрат определяются структурным (или экспертным) методом, позволяющим рассчитать нормативные затраты на единицу государственной (муниципальной) услуги. Особенности установления нормативных затрат на оказание образовательных услуг Внимание Нормативные затраты по реализации основных общеобразовательных программ дошкольного образования не включают в себя затраты на оказание услуг по присмотру и уходу за детьми. При этом нормативные затраты на оказание услуг по присмотру и уходу за детьми-инвалидами, детьми-сиротами и детьми, оставшимися без попечения родителей, а также за детьми с туберкулезной интоксикацией включаются в финансовое обеспечение выполнения государственного (муниципального) задания государственными (муниципальными) организациями, реализующими образовательные программы дошкольного образования (п. 4.4 Общих требований). Для малокомплектных образовательных организаций и образовательных организаций, расположенных в сельских населенных пунктах и реализующих основные общеобразовательные программы нормативные затраты на оказание государственных (муниципальных) услуг в сфере образования должны предусматривать затраты на осуществление образовательной деятельности, не зависящие от количества обучающихся. В составе нормативных затрат на оказание государственных (муниципальных) услуг детям с ограниченными возможностями здоровья (далее – ОВЗ) и иными особыми потребностями должны учитываться затраты, непосредственно связанные с обеспечением указанных потребностей, в т. ч. в части оплаты труда дополнительного персонала, а также приобретения материальных запасов и основных средств (п. 6.3 Общих требований). При расчете нормативных затрат на оказание государственных (муниципальных) услуг лицам с ОВЗ, детям-инвалидам, инвалидам (в соответствии с индивидуальной программой реабилитации инвалида) и лицам со особыми потребностями должны применяться повышающие коэффициенты, учитывающие специфику организации предоставления государственных (муниципальных) услуг указанной категории потребителей. Затраты на оплату труда В нормативные затраты включаются затраты на оплату труда: педагогических работников в соответствии с ч. 3 ст. 99 Федерального закона от 29.12.2012 № 273-ФЗ "Об образовании в Российской Федерации"; работников, которые не принимают непосредственного участия в оказании государственной (муниципальной) услуги, включая административноуправленческий персонал. Затраты на оплату труда и начисления на выплаты по оплате труда педагогических работников рассчитываются по должностям педагогических работников, предусмотренным Номенклатурой должностей педагогических работников организаций, осуществляющих образовательную деятельность, должностей руководителей образовательных организаций, утв. постановлением Правительства РФ от 08.08.2013 № 678. Затраты на оплату труда педагогических работников включают: страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Федеральный фонд обязательного медицинского страхования; страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в соответствии с трудовым законодательством и иными нормативными правовыми актами Российской Федерации, содержащими нормы трудового права. Внимание Затраты на оплату труда с начислениями на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании государственной (муниципальной) услуги, включая административноуправленческий персонал, включаются в состав нормативных затрат (п. 6.1 Общих требований). Если в учреждении одновременно оказывается несколько государственных (муниципальных) услуг, затраты на оплату труда прочего персонала могут быть отнесены на нормативные затраты на оказание государственных (муниципальных) услуг пропорционально используемым трудовым ресурсам при оказании государственной (муниципальной) услуги. Затраты на профессиональное обучение В соответствии с п. 6.4 Общих требований в состав нормативных затрат на оказание образовательных услуг включаются затраты, связанные с дополнительным профессиональным образованием педагогических работников по профилю их педагогической деятельности не реже чем один раз в три года, включая командировочные и иные расходы. Внимание Затраты предполагают оплату услуг дополнительного профессионального образования и в образовательной организации, на базе которой педагогический работник пройдет обучение, и при прохождении обучения по основному месту работы. Материальные запасы и общехозяйственные нужды Нормативные затраты должны предусматривать затраты на приобретение материальных запасов (основных средств, особо ценного движимого имущества), используемых в процессе оказания государственной (муниципальной) услуги с учетом срока полезного использования, включая затраты на арендные платежи. В соответствии с п. 6.5 Общих требований нормативные затраты должны включать затраты на общехозяйственные нужды, в т. ч. затраты: на оплату услуг связи, включая оплату трафика информационнотелекоммуникационной сети Интернет; оплату транспортных и коммунальных услуг; проведение текущего ремонта и мероприятий по обеспечению санитарно-эпидемиологических требований; обеспечение противопожарной безопасности; охранную сигнализацию; иные затраты, непосредственно не связанные с оказанием государственных (муниципальных) услуг, но без которых оказание данных услуг будет существенно затруднено или невозможно. Финансовое обеспечение получения общедоступного и бесплатного общего образования, дополнительного образования детей в муниципальных образовательных организациях В соответствии с п. 3 ч. 1 ст. 8 Федерального закона от 29.12.2012 № 273-ФЗ "Об образовании в Российской Федерации" (далее – Федеральный закон № 273-ФЗ) субъекты РФ предоставляют субвенции муниципальным бюджетам на обеспечение государственных гарантий реализации прав на получение общедоступного и бесплатного: дошкольного образования в муниципальных дошкольных образовательных организациях; дошкольного, начального общего, основного общего, среднего общего образования в муниципальных общеобразовательных организациях; обеспечение дополнительного образования общеобразовательных организациях. детей в муниципальных Указанная субвенция включает в себя расходы на оплату труда, приобретение учебников и учебных пособий, средств обучения, игр, игрушек в соответствии с нормативами, определяемыми органами государственной власти субъектов Российской Федерации, рассчитанными с соблюдением Общих требований к определению нормативных затрат на оказание государственных (муниципальных) услуг в сфере образования, науки и молодежной политики, применяемых при расчете объема субсидии на финансовое обеспечение выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнения работ) государственным (муниципальным) учреждением, утв. приказом Минобрнауки России от 22.09.2015 № 1040 (далее – Общие требования). Внимание Расходы на содержание зданий и оплату коммунальных услуг не включаются в нормативы на получение указанных уровней образования в муниципальных образовательных организациях (п. 3 ч. 1 ст. 8 Федерального закона № 273-ФЗ). Нормативные затраты по реализации основных программ дошкольного образования не включают в себя затраты на оказание услуг по присмотру и уходу за детьми (п. 4.4 Общих требований). Таким образом, финансовое обеспечение муниципального задания муниципальных дошкольных и общеобразовательных организаций рассчитывается с учетом: нормативных затрат на получение образования соответствующего уровня, финансирование которого осуществляется за счет средств бюджета субъекта РФ; нормативных затрат на оказание муниципальных услуг в сфере образования, финансирование которых осуществляется за счет средств муниципального бюджета. Объем финансового обеспечения выполнения муниципального задания рассчитывается на основании нормативных затрат на оказание муниципальных услуг, утверждаемых органами местного самоуправления с соблюдением Общих требований. Финансовое обеспечение услуг по присмотру и уходу Федеральный закон от 29.12.2012 № 273-ФЗ "Об образовании в Российской Федерации" (далее – Федеральный закон "Об образовании в Российской Федерации") устанавливает новые принципы финансирования деятельности дошкольных организаций. Впервые вводится четкое разделение на дошкольное образование и услуги по присмотру и уходу. Разделение закрепляется полномочиями субъектов РФ и органов местного самоуправления: к основным гарантиям относятся общедоступность и бесплатность дошкольного образования. Присмотр и уход осуществляются за счет родительской платы. Внимание Согласно п. 34 ст. 2 Федерального закона "присмотр и уход за детьми – комплекс мер по организации питания и хозяйственно-бытового обслуживания детей, обеспечению соблюдения ими личной гигиены и режима дня". Финансовое обеспечение услуг по присмотру и уходу лишь частично возложено на органы власти, которые несут ответственность в части компенсации родительской платы и освобождения льготных категорий. Финансовое обеспечение расходов, связанных с выплатой компенсации, является расходным обязательством субъектов РФ. В этих целях введено регулирование среднего размера родительской платы. Так, в ст. 65 подчеркивается, что средний размер родительской платы за присмотр и уход за детьми в государственных и муниципальных образовательных организациях определяется органами государственной власти субъекта РФ. Тем самым, размер родительской платы не может быть выше ее максимального размера, устанавливаемого нормативными правовыми актами субъекта РФ для каждого муниципального образования, находящегося на его территории, в зависимости от условий присмотра и ухода за детьми. Согласно нормам этой же статьи родительскую плату за присмотр и уход за ребенком, а также ее размер, устанавливает учредитель организации, осуществляющей образовательную деятельность. Учредитель вправе снизить размер родительской платы или не взимать ее с отдельных категорий родителей (законных представителей) в определяемых им случаях и порядке. При этом в случае, если присмотр и уход за ребенком в организации, осуществляющей образовательную деятельность, оплачивает сам учредитель, то родительская плата не устанавливается вовсе. Важно Согласно ч. 3 ст. 63 Федерального закона "Об образовании в Российской Федерации" за присмотр и уход за детьми-инвалидами, детьми сиротами и детьми, оставшимися без попечения родителей, а также за детьми с туберкулезной интоксикацией, обучающимися в государственных и муниципальных образовательных организациях, реализующих образовательную программу дошкольного образования, родительская плата не взимается. Не допускается включение расходов на реализацию образовательной программы дошкольного образования, а также расходов на содержание недвижимого имущества государственных и муниципальных образовательных организаций, реализующих образовательную программу дошкольного образования, в родительскую плату за присмотр и уход за ребенком. В целях материальной поддержки воспитания и обучения детей, посещающих образовательные организации, реализующие образовательную программу дошкольного образования, родителям (законным представителям) выплачивается компенсация в размере, установленном нормативными правовыми актами субъектов РФ. При этом размер компенсации должен составлять не менее 20% среднего размера родительской платы за присмотр и уход за детьми в государственных и муниципальных образовательных организациях, находящихся на территории соответствующего субъекта РФ, на первого ребенка, не менее 50% – на второго и не менее 70% размера такой платы на третьего ребенка и последующих детей. ВОПРОС Кто рассчитывает объем субсидии на выполнение государственного (муниципального) задания? ОТВЕТ Вопросы, связанные с расчетом субсидии на выполнение государственного (муниципального) задания, находятся в компетенции учредителя, т. е. того органа, которому непосредственно подведомственна образовательная организация. В соответствии со ст. 6 Бюджетного кодекса Российской Федерации от 31.07.1998 № 145-ФЗ (далее – БК РФ) он является главным распорядителем (распорядителем) бюджетных средств. Объем финансового обеспечения выполнения государственного (муниципального) задания рассчитывается на основании нормативных затрат на оказание государственных (муниципальных) услуг, утверждаемых органами государственной власти (органами местного самоуправления) с соблюдением Общих требований к определению нормативных затрат на оказание государственных (муниципальных) услуг в сфере образования, науки и молодежной политики, применяемых при расчете объема субсидии на финансовое обеспечение выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнения работ) государственным (муниципальным) учреждением, утв. приказом Минобрнауки России от 22.09.2015 № 1040. Согласно ч. 1 ст. 78.1 БК РФ порядок предоставления субсидии и условия предоставления субсидии также устанавливается органами государственной власти (органами местного самоуправления). Рассчитывать же конкретный размер субсидии должен учредитель в соответствии с указанными нормативными затратами, установленными порядком и условиями. Если орган, осуществляющий функции и полномочия учредителя, поручит все расчеты по субсидии образовательной организации, его действия могут быть признаны неправомерными.