Методичка

реклама

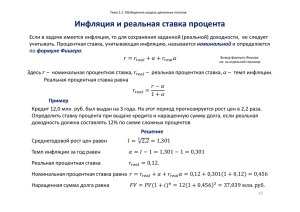

КОНТРОЛЬНАЯ РАБОТА Вариант № MN Тема 1. Расчеты с простыми и сложными процентными ставками. 1.1. Ссуда в размере (100 000 + 10N) руб. выдана (20+M) января под 6% годовых. Срок возврата ссуды (10+N) сентября. Определить размер погасительного платежа, применяя: а) точные проценты с фактическим числом дней ссуды; б) обыкновенные проценты с фактическим числом дней ссуды; г) обыкновенные проценты с приближенным числом дней ссуды. 1.2. Контракт предусматривает следующий порядок начисления процентов: первый год – 5%, а в каждом следующем квартале ставка повышается на 0,1(M+1)%. Определить множитель наращения за два года. 1.3. Вексель на сумму 500 000 руб. учли в банке за (160+8N) дней до погашения по учетной ставке 7%, (К=360). Определите а) полученную при учете сумму и дисконт; б) процентную ставку в случае применения математического дисконтирования с тем же дисконтом. 1.4. Владельцу векселя на 10 000 руб. с датой погашения (1+N) августа требуется сумма (9M+1000) руб. Раньше какой даты он не сможет получить требуемую сумму, если простая учетная ставка в банке равна 10%. 1.5. Определите сумму консолидированного на 1 августа начислении процентов по ставке 10% платежа , если при использовался метод 365/360. Консолидируются платежи: 20 000 руб., 50 000 руб. и 30 000 руб. со сроками (15+М) мая, (10+2N) июня и (30-М) августа. 1.6. Кредит в размере (2+М+N) тыс. руб. выдан на 2 года 150 дней. Контрактом предусмотрена ставка сложных процентов, равная 8% годовых. Определите сумму долга на конец срока, используя: а) точный метод начисления сложных процентов; б) смешанный метод начисления сложных процентов. 1.7. Кредит выдается на полтора года по сложной годовой учетной ставке (12+М)%. Какова сумма долга и величина дисконта, если выданная сумма равна (N+1) тыс. руб.? 1.8. Номинальная процентная ставка (10+М) % годовых. Какова эффективная процентная ставка, если проценты начисляются: а) по полугодиям, б) ежеквартально, в) ежемесячно? 1.9. Сравните условия вложения средств в банк в следующих случаях: а) номинальная ставка (М+10)% при ежемесячном начислении процентов; б) номинальная ставка (М+11)% при ежеквартальном начислении процентов; в) номинальная ставка (М+12)% при начислении процентов каждые полгода. Сравнение проведите двумя способами: 1) используя эффективную ставку; 2) рассчитывая время удвоения. 1.10. Кредит в сумме (20+M+N) тыс. руб. взят на 5 лет с ежегодным начислением процентов по ставке 6%. Соглашение пересмотрено так, что через 3 года производится выплата 10 тыс. руб., а еще через 3 года выплачивается оставшаяся часть долга. Определите сумму окончательного платежа. Тема 2. Количественный анализ потоков платежей. 2.1. Замените годовую ренту с платежом (М+100) $ и длительностью 15 лет на ренту длительностью: а) (16+M) лет; б) (14-N)лет. Ставка процента 5 % в год. 2.2. Покупатель предложил два варианта расчетов при покупке дачи: 1) (5000+10М)$ немедленно и по (1000-10М) $ ежегодно в течение 5 лет; 2)(8000+10М) $ немедленно и по (300-10М) $ ежемесячно в течение пяти лет. Какой вариант выгоднее при годовой ставке процента 5 %; 10 %? 2.3. Семья хочет накопить нужную сумму для покупки машины, внося в начале каждого года вклады в течение 5 лет. Величина первого вклада (100+M+N) тыс. руб., каждый следующий вклад на 20 тыс.руб. больше предыдущего. Сможет ли семья купить желаемую машину, если ее цена к тому времени (870+М) тыс. руб., а процентная ставка в банке начислялась ежегодно по ставке 10%? 2.4. Семья хочет накопить нужную сумму для покупки машины, внося в начале каждого года вклады в течение 5 лет. Величина первого вклада (100+M+N) тыс. руб., каждый следующий вклад на 5% больше предыдущего. Сможет ли семья купить желаемую машину, если ее цена к тому времени (870+М) тыс. руб., а процентная ставка в банке начислялась ежегодно по ставке 10%? 2.5. Через 5 лет необходимо начать инвестирование проекта, требующее ежегодных вложений по (1+N) млн. руб. в начале каждого года в течение (5+M) лет. Определите величину ежегодных платежей для аккумуляции необходимых для осуществления инвестиций средств, при условии, что вложения производятся ежегодно (в конце года). Считайте, что проценты начисляются ежегодно по ставке 7%. Тема 3. Планирование погашения долгосрочных задолженностей. 3.1. Рассчитайте величину платежей погашения кредита в (5+М+N) млн. руб. равными аннуитетам постнумерандо в течение (10+N) лет, если ставка сложных процентов равна (8+М)% годовых. Составьте план амортизации с указанием частей аннуитета, идущих на погашение основного долга и выплату процентов на текущий остаток долга. 3.2. Кредит в (50-N) млн. руб. взят на (10+М) лет под 10% годовых с выплатой равными аннуитетами постнумерандо. После 5 лет выплат решено погасить остаток долга единовременным платежом. Определите величину погасительного платежа. 3.3. Потребительский кредит в сумме (10+2М) руб. взят на 10 мес. под (6+N)% годовых. Кредит погашается ежемесячно равными суммами. Определите величину ежемесячного платежа. 3.4. Потребительский кредит в сумме (10+2М) руб. взят на 10 мес. под (6+N)% годовых. Кредит погашается ежемесячно по правилу «78». Составьте план амортизации. Сравните его с планом задачи 4.3. 3.5. Заем в 10 млн. руб.на (5+М) лет может быть получен в трех различных банках на следующих условиях: 1) курс займа С=80, процентная ставка – (6+М+N)%; 2) курс займа С=90, процентная ставка – (7+М+N)%; 3) курс займа С=95, процентная ставка – (8+М+N)%. Сравните условия займов и определите наиболее выгодные из них. Тема 4. Анализ эффективности финансовых операций. 4.1. По срочному годовому рублевому вкладу платят 41 % годовых. Прогноз повышения курса доллара за год – с (20+N) руб. до (30+N) руб. Какое принимать решение: нести рубли в банк или купить на них доллары и хранить их в “в банке в тумбочке”? 4.2. Какая должна быть ставка сложных процентов, чтобы при инфляции 4% в полгода обеспечивалось реальное наращивание денежных средств в размере (5+М)% годовых? 4.3. Определить реальную годовую ставку доходности, если номинальная ставка (15+N)%, а квартальный темп инфляции составляет 2%. 4.4. Определить реальную годовую ставку доходности, если номинальная ставка (20 +М)%, а месячный темп инфляции составляет 1% с учетом налогообложения прибыли в размере (10+М)%. 4.5. В 1993 году в России можно было поместить деньги под (500+М)% годовых. Инфляция в этом году составляла примерно (900+N) %. Какова доходность вложения?