от 09.03.2016 № 03-07

реклама

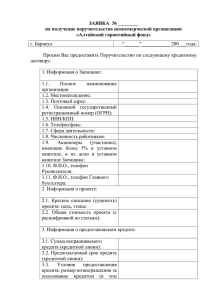

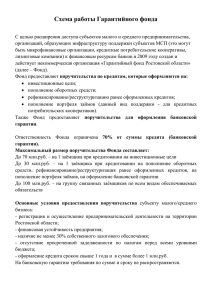

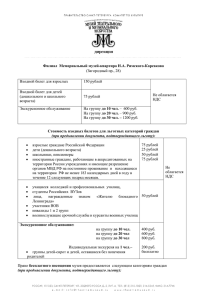

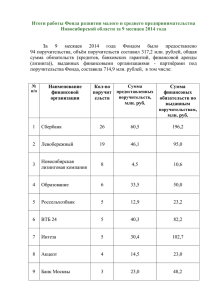

Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 9 марта 2016 г. N 03-07-11/12872 О применении НДС в отношении операции по выдаче поручительства за третье лицо Вопрос: При оказании Обществом, не являющимся кредитной организацией, услуги по предоставлению поручительства, залога или иного способа обеспечения банковского кредита в адрес сторонней организации Общество устанавливает вознаграждение за оказываемую услугу. По мнению Общества, к такой деятельности не применяются положения пп. 3 п. 3 ст. 149 НК РФ, согласно которым освобождается от налогообложения НДС деятельность банков по выдаче поручительств за третьих лиц, предусматривающего исполнение обязательств в денежной форме. В связи с этим Общество просит разъяснить, облагается ли НДС услуга по предоставлению поручительства (иного способа обеспечения) на возмездной основе, если такая услуга оказывается небанковской организацией? Будет ли такая услуга, если она оказывается безвозмездно, признаваться реализацией на безвозмездной основе согласно абз. 2 пп. 1 п. 1 ст. 146 НК РФ и облагаться НДС? Ответ: В связи с письмом по вопросу применения налога на добавленную стоимость в отношении операции по выдаче поручительства за третье лицо Департамент налоговой и таможеннотарифной политики сообщает следующее. Согласно пункту 1 статьи 146 Налогового кодекса Российской Федерации (далее - Кодекс) объектом налогообложения налогом на добавленную стоимость признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации, а также передача имущественных прав. При этом передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе в целях налога на добавленную стоимость признаются реализацией товаров (работ, услуг). Статьей 149 Кодекса установлен перечень операций, не подлежащих налогообложению. В указанный перечень включены осуществляемые банками банковские операции (за исключением инкассации), в том числе операции по выдаче поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме; а также операции по осуществлению отдельных банковских операций организациями, которые в соответствии с законодательством Российской Федерации вправе их совершать без лицензий Центрального банка Российской Федерации. Учитывая изложенное, операция по выдаче поручительства за третье лицо облагается налогом на добавленную стоимость в общеустановленном порядке в случае, если организация, выдающая такое поручительство не является банком и право осуществлять отдельные банковские операции без лицензии Центрального банка Российской Федерации законодательством Российской Федерации на такую организацию не возложено. Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме. Заместитель директора Департамента О.Ф. Цибизова