51 счет

реклама

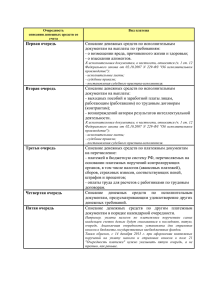

Лекция по теме: «Очередность платежей с расчетного счета» Поддержание оптимального остатка денежных средств на расчетном счете – одна из задач финансового планирования в организации. Много денег – не очень хорошо, они лежат мертвым грузом и не работают. Мало денег – еще хуже, нечем платить по счетам. Здесь начинается «борьба платежек», когда требований к уплате со счета больше, чем на нем находится денежных средств. Как действовать банку в такой ситуации? Кто имеет больше «привилегий»? Давайте определим очередность списания денежных средств с расчетного счета организации, тем более что недавно она претерпела существенные изменения. Что такое очередность платежа? Очередность платежа – это последовательность, которую применяет банк при списании денег со счетов клиента по полученным распоряжениям, для которых наступил срок оплаты или наступает в день получения их банком. Очередность определена в ГК. Распоряжения на списание со счета клиента банка могут быть различного вида – платежные поручения и требования, инкассовые поручения и др. Очередность платежа от вида распоряжения не зависит, а определяется только от наличия денег и того, достаточно ли их, чтобы заплатить по всем документам. Очередность платежа проставляется на любом виде распоряжения - реквизит (поле) 21 (Положение Барка России от 19.06.2012г. №383-п). Без заполнения этого поля документ банком принят не будет. Виды очередности платежей Согласно поправкам в ГК с 14 декабря 2013 года установлено пять очередностей платежей: от 1 – самая срочная до 5 – наименее срочная. До этого времени применялось шесть очередностей. Существует два вида очередности списания денежных средств (ст.855 ГК): 1. Календарная очередность: если суммы на расчетном счете хватает для удовлетворения всех требований к нему, то списание денег производится в порядке поступления документов. 2. Очередность в последовательности, установленной законом: если денег на счете недостаточно, чтобы удовлетворить все требования, предъявленные к счету. Очередность по закону Итак, по установленной законом последовательности применяется следующая очередность списания денежных средств с расчетного счета организации (п.2 ст.855 ГК): 1 очередь: исполнительные документы на удовлетворение требований о взыскании алиментов, о возмещении вреда, которое причинено здоровью и жизни. 2 очередь: исполнительные документы на выплату выходных пособий и оплату труда лицам, работавшим по трудовому договору, выплату вознаграждений авторам результатов интеллектуальной деятельности. 3 очередь: платежные документы по оплате труда лиц, работающих по трудовому договору, поручения налоговых органов и органов контроля за уплатой страховых взносов на списание и перечисление задолженности по налогам, сборам, страховым взносам во внебюджетные фонды. 4 очередь: исполнительные документы на удовлетворение других денежных требований. 5 очередь: другие платежные документы в календарной очередности. Если средств на счете недостаточно и есть документы, которые все относятся к одной очередности платежа, то списание по ним (внутри группы) производится в порядке календарной очередности. Обратите внимание: - очередность платежа в поле 21 проставляется всегда, независимо от того, хватает ли у вас денег на расчетном счете или нет и независимо от того, к какой очередности относится документ на оплату; - перечисление платежей по налогам, сборам, страховым взносам в добровольном порядке относится к 5 очередности платежа.