34. Налоговая система РФ. Виды налогов и сборов.

реклама

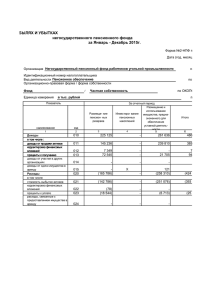

34. Налоговая система РФ. Виды налогов и сборов. Основным нормативным актом о налогах и сборах является Налоговый кодекс РФ, который устанавливает систему налогов и сборов, в том числе: 1) виды налогов и сборов, взимаемых в Российской Федерации; 2) основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов; 3) принципы установления, введения в действие и прекращения действия ранее введенных налогов субъектов Российской Федерации и местных налогов; 4) права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах; 5) формы и методы налогового контроля; 6) ответственность за совершение налоговых правонарушений; 7) порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий). При установлении налогов должны быть определены все элементы налогообложения. НК РФ установлены следующие обязательные элементы налогообложения: объект налогообложения; налоговая база; налоговый период; налоговая ставка; порядок исчисления налога; порядок уплаты налога; сроки уплаты налога. Объект налогообложения − это предмет, подлежащий налогообложению. Объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика налоговое законодательство связывает возникновение обязанности по уплате налогов. Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения. Под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы. В зависимости от предмета (объекта) налогообложения налоговые ставки могут быть твердыми (специфическими) или процентными (адвалорными). Порядок исчисления налога Н = НБ * С, где Н-сумма налога, руб; НБ- налогооблагаемая база; С- ставка налога. Обязанность по исчислению налога может быть возложена на налогоплательщика, налоговый орган, налогового агента. Порядок уплаты налогов и сборов. Уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном НК РФ и др. актами законодательства о налогах и сборах. Подлежащая уплате сумма налога уплачивается (перечисляется) налогоплательщиком или налоговым агентом в установленные сроки. Уплата налогов производится в наличной или безналичной форме. Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору. При уплате налога и сбора с нарушением срока уплаты налогоплательщик уплачивает пени. Дополнительные элементы налогов – те, которые не предусмотрены законодательно для установления налога, но полнее характеризуют налоговое обязательство и порядок его исполнения. К ним относятся: предмет налога; масштаб налога; единица налога; источник налога; налоговый оклад; получатель налога; льготы В РФ установлены следующие виды налогов и сборов: 1) федеральные; 2) региональные; 3) местные. Федеральными признаются налоги и сборы, установленные НК РФ и обязательные к уплате на всей территории РФ. К федеральным налогам и сборам относятся (с 01.01.2005 г.) вместо 16 шт.: 1) НДС; 2) акцизы; 3) НДФЛ; 4) налог на прибыль организаций; 5) налог на добычу полезных ископаемых; 6) водный налог; 7) сбор за право пользования объектами животного мира и водными биологическими ресурсами; 8) государственная пошлина. Региональными признаются налоги, устанавливаемые НК РФ и законами субъектов РФ, вводимые в действие в соответствии с НК законами субъектов РФ и обязательные к уплате на территориях соответствующих субъектов РФ. К региональным налогам относятся: 1) налог на имущество организаций; 2) налог на игорный бизнес; 3) транспортный налог. Местными признаются налоги, устанавливаемые НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах, вводимые в действие в соответствии с НК нормативными правовыми актами представительных органов муниципальных образований и обязательных к уплате на территориях соответствующих муниципальных образований. К местным налогам относятся: 1) земельный налог; 2) налог на имущество физических лиц. В НК РФ предусмотрены специальные налоговые режимы, применяемые к отдельным видам налогов. Специальным налоговым режимом признается особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени, применяемый в случаях и в порядке, установленных НК РФ и принимаемыми в соответствии с ним федеральными законами. Специальные налоговые режимы могут предусматривать освобождение от обязанности уплаты отдельных федеральных, региональных и местных налогов и сборов. К специальным налоговым режимам относятся: а) упрощенная система налогообложения; б) система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог); в) система налогообложения в виде ЕНВД для отдельных видов деятельности; г) система налогообложения при исполнении соглашений о разделе продукции. 35. Классификация и методы признания расходов и доходов организаций в бухгалтерском учёте и для целей налогообложения Налоговой базой для целей исчисления налога на прибыль признается денежное выражение прибыли, подлежащей налогообложению. К доходам для целей налогообложения прибыли относятся: 1) доходы от реализации товаров (работ, услуг) и имущественных прав (далее доходы от реализации). 2) внереализационные доходы. Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах. Внереализационными доходами признаются доходы: 1) от долевого участия в других организациях,; 2) в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного ЦБ РФ; 3) в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба; 4) от сдачи имущества в аренду (субаренду); 5) в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам; 6) в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав 7) в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде; 8) в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств; 9) в виде использованных не по целевому назначению имущества (. 10) в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям; 11) в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации; и др. НК РФ устанавливает следующий порядок признания доходов (при методе начисления). В целях исчисления налога на прибыль доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления). По доходам, относящимся к нескольким отчетным (налоговым) периодам, и в случае, если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности признания доходов и расходов. Для доходов от реализации, датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав), независимо от фактического поступления денежных средств (иного имущества (работ, услуг) и (или) имущественных прав) в их оплату. Для внереализационных доходов датой получения дохода признается: 1) дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг) - для доходов: в виде безвозмездно полученного имущества (работ, услуг); по иным аналогичным доходам; 2) дата поступления денежных средств на расчетный счет (в кассу) налогоплательщика - для доходов: в виде дивидендов от долевого участия в деятельности других организаций; в виде безвозмездно полученных денежных средств; в виде иных аналогичных доходов; 3) дата осуществления расчетов в соответствии с условиями заключенных договоров или предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последний день отчетного (налогового) периода - для доходов: от сдачи имущества в аренду; в виде лицензионных платежей за пользование объектами интеллектуальной собственности; в виде иных аналогичных доходов; 4) дата признания должником либо дата вступления в законную силу решения суда - по доходам в виде штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также в виде сумм возмещения убытков (ущерба); 5) последний день отчетного (налогового) периода - по доходам: в виде сумм восстановленных резервов и иным аналогичным доходам; в виде распределенного в пользу налогоплательщика при его участии в простом товариществе дохода; по доходам от доверительного управления имуществом; по иным аналогичным доходам; 6) дата выявления дохода (получения и (или) обнаружения документов, подтверждающих наличие дохода) - по доходам прошлых лет; 7) дата перехода права собственности на иностранную валюту и драгоценные металлы при совершении операций с иностранной валютой и драгоценными металлами, а также последний день текущего месяца - по доходам в виде положительной курсовой разницы по имуществу и требованиям (обязательствам), стоимость которых выражена в иностранной валюте, и положительной переоценки стоимости драгоценных металлов; 8) дата составления акта ликвидации амортизируемого имущества, оформленного в соответствии с требованиями бухгалтерского учета, - по доходам в виде полученных материалов или иного имущества при ликвидации выводимого из эксплуатации амортизируемого имущества; 9) дата, когда получатель имущества (в том числе денежных средств) фактически использовал указанное имущество (в том числе денежные средства) не по целевому назначению либо нарушил условия, на которых они предоставлялись, - для доходов в виде имущества (в том числе денежных средств). В целях исчисления налога на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов. Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы. Расходы, связанные с производством и (или) реализацией, подразделяются на: 1) материальные расходы; 2) расходы на оплату труда; 3) суммы начисленной амортизации; 4) прочие расходы. По способу включения в налоговую базу расходы делятся на прямые и косвенные. К прямым расходам относятся: материальные затраты; расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказании услуг, а также суммы страховых взносов, начисленного на указанные суммы расходов на оплату труда; суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг. К косвенным расходам относятся все иные расходы, за исключением внереализационных расходов, осуществляемых налогоплательщиком в течение налогового (отчетного) периода. В бухгалтерском учете доходы делятся на доходы по обычным видам деятельности и прочие доходы. Доходами от обычных видов деятельности считается выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг. Следовательно, понятия «доходы от обычных видов деятельности» и «выручка» означают одно и то же и являются по существу синонимами. В свою очередь, понятие «выручка» может трактоваться как величина денежных средств или иного имущества, полученная или подлежащая к получению от дебитора, т.е. сумма дебиторской задолженности. Таким образом, принципы оценки дебиторской задолженности покупателей и заказчиков в равной степени относятся и к оценке доходов по обычным видам деятельности организации. В то же время необходимо четко осознавать, что, хотя выручка представляет собой дебиторскую задолженность, ее величина не тождественна выручке. Выручка уменьшается на следующие суммы: ■ налога на добавленную стоимость, акцизов, экспортных пошлин и иных аналогичных обязательных платежей; ■ полученные по договорам, агентским и иным аналогичным договорам комиссии в пользу комитента, принципала и т.д.; ■ принятые на учет в порядке предварительной оплаты продукции, товаров, работ, услуг; ■ авансов, полученных в счет оплаты продукции, товаров, работ, услуг; ■ полученные в качестве задатка; ■ полученные в виде в залога, если договором предусмотрена передача заложенного имущества залогодержателю; ■ полученные в счет погашения кредита, займа, предоставленного заемщику. Следовательно, величина дохода от обычных видов деятельности не равна величине дебиторской задолженности, а должна быть уменьшена на величины, приведенные выше. Возможны два принципиальных подхода к оценке выручки, определяемой установлением цены объекта, прописанной в договоре. Первый подход — выручка оценивается по цене объекта продажи, предусмотренной договором купли-продажи. При этом такая цена может корректироваться в зависимости от определенных условий договора. В соответствии с этим, оценка выручки предполагает три варианта ее отражения. Первый вариант отражает выручку в полном ее объеме. Второй вариант предполагает отражение выручки в объеме обязательств покупателя, который воспользовался системой снижения цены (торговая скидка) при оплате объекта продажи. Третий подход к оценке выручки связан с ее отражением по первому или второму варианту в условных денежных единицах. По существу третий вариант заключается в переоценке выручки. При этом такая переоценка квалифицируется как переоценка выручки и имеет отношение к рассматриваемым доходам только в отчетном году. В то же время, переоценка дебиторской задолженности может осуществляться в году, следующим за отчетным. В этом случае возникающие доходы определяются как доходы прошлых лет, выявленные в отчетном году, и квалифицируются как прочие. Второй принципиальный подход к оценке выручки заключается в том, что цена договором купли-продажи не устанавливается, а определяется как цена, которая при сравнимых обстоятельствах обычно взимается за аналогичный объект про¬дажи. Следовательно, в основе рассматриваемого подхода к оценке лежит рыночная стоимость актива. Таким образом, оценка доходов от обычных видов деятельности (выручки) носит многовариантный характер и в своей основе определяется условиями хозяйственных договоров. Обобщая вышеизложенное, отметим, что величина выручки определяется величиной поступления денежных средств и иного имущества и/или величиной дебиторской задолженности. Если покупатель полностью выполнил обязательства, то выручка признается в сумме денежных средств, а если выполнил частично или не выполнил — то в сумме денежных средств и/или дебиторской задолженности. К расходам, отражаемым в рассматриваемом разделе, относятся себестоимость продаж, а также коммерческие и управленческие расходы. В себестоимость продаж включаются все прямые расходы, которые признаются при продаже товаров и услуг, по которым определена выручка, и непосредственно направлены на получение дохода от продажи (стр. 2120). Коммерческие расходы (расходы на продажу) представляют собой расходы на маркетинг, рекламу, заработную плату сотрудников системы сбыта, доставку продукции потребителю, а также накладные расходы, возникающие в ходе сбытовой деятельности (стр. 2210). К управленческим расходам относятся расходы по управлению организацией и расходы общего характера, не связанные с производством конкретных видов продукции, работ или услуг (стр. 2220). Представление этих расходов в отчете осуществляется только в том случае, когда организация формирует себестоимость продаж по принципам «сокращенной себестоимости» (direct-costing). В этом случае общехозяйственные расходы организации отражаются по рассматриваемой строке. В противном случае эти расходы формируют производственную себестоимость в полном объеме и отражаются в себестоимости продаж по стр. 2120. В первом разделе также выделяются промежуточные итоги, качественно характеризующие обычную деятельность организации, которые представлены в виде валовой прибыли (2100) и прибыли (убытка) от продаж (2200) . Валовая прибыль (убыток) — это разница между доходами от обычной деятельности и прямыми расходами на нее, т.е. представляет собой разницу между неттовыручкой и себестоимостью продаж (стр. 2100). Этот показатель рассчитывается прямо по данным «Отчета о финансовых результатах». В свою очередь, прибыль (убыток) от продаж представляет собой разность между доходами от обычной деятельности и всеми перечисленными выше видами расходов (стр. 2200). Формирование информации о доходах и расходах по обычным видам деятельности в текущем учете осуществляется при помощи счета «Продажи», по которому предусмотрен детальный аналитический учет доходов и расходов, связанных с продажей готовой продукции (товаров). Это достигается за счет открытия отдельных субсчетов для учета выручки от продажи (90-1 «Выручка»), себестоимости продаж (90-2 «Себестоимость продаж»), а также субсчетов 90-3 «Налог на добавленную стоимость», 904 «Акцизы» и 90-5 «Экспортные пошлины». Кроме того, для отражения формирования финансового результата от обычных видов деятельности — прибыли или убытка от продаж — предназначен субсчет 90-9 «Прибыль/убыток от продаж». В то же время Планом счетов к счету «Продажи» не предусмотрено открытие отдельного субсчета для учета расходов, связанных с продажей готовой продукции (товаров) и отражаемых первоначально на дебете счета «Расходы на продажу», которые с этого счета ежемесячно относятся на себестоимость проданной продукции (товаров). При этом отражение таких расходов осуществляется в отчете о прибылях и убытках по статье «Коммерческие расходы». В связи с этим, для учета таких расходов следует выбрать любой свободный номер субсчетов (с 6 по 8) к счету 90 «Продажи». Точно так же должны поступать те организации, которые списывают управленческие расходы в качестве условно-постоянных с кредита счета «Общехозяйственные расходы» в дебет счета «Продажи» и отражают такую информацию в отчете о прибылях и убытках по строке «управленческие расходы». Во втором разделе отчета о прибылях и убытках представляются показатели доходов и расходов по операциям, которые не входят в обычную деятельность организации. К таким показателям относятся проценты к получению (стр. 2320) и проценты к уплате (стр. 2330), т.е. доходы и расходы от получения и выплаты процентных платежей. Также в этом разделе учитываются доходы от участия в других организациях (стр. 2310), т.е. получение дивидендов на вложенный капитал организации. Целевая функция указанных показателей — выделение в отчетности результатов операций, имеющих чисто финансовую природу. В рассматриваемый раздел также входят прочие доходы (стр. 2340) и прочие расходы (стр. 2350). В состав прочих доходов и расходов включаются доходы и расходы по операциям, которые не квалифицируются как обычные: ■ связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; ■ связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; ■ связанные с участием в уставных капиталах других организаций. Также в состав рассматриваемых доходов и расходов включаются: ■ доходы и расходы от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; ■ доходы и расходы, возникающие как последствия чрезвычайных обстоятельств хозяйствования; ■ прибыль (убыток), полученная организацией в результате совместной деятельности (по договору простого товарищества); ■ штрафы, пени, неустойки за нарушение условий договоров; ■ активы, полученные безвозмездно, в том числе по договору дарения; ■ причиненные организации убытки; ■ прибыль (убыток) прошлых лет, выявленная в отчетном году; ■ суммы кредиторской, депонентской и дебиторской задолженностей, по которым истек срок исковой давности; ■ курсовые разницы; ■ перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий; отчисления в оценочные резервы; ■ прочие доходы и расходы.