Статья_БИ_возврат_госпошлины_суды_ЕИМ

реклама

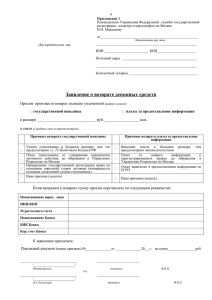

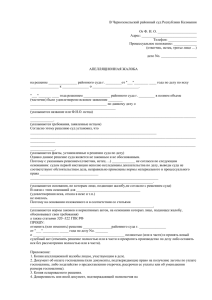

ПОРЯДОК ВОЗВРАТА ГОСУДАРСТВЕННОЙ ПОШЛИНЫ ПРИ ОБРАЩЕНИИ В СУДЫ Зачастую лица, обратившиеся за судебной защитой своих прав, сталкиваются с необходимостью возврата ранее уплаченной госпошлины, как в полном объеме, так и частично. Действительно, в определенных случаях она может быть возвращена из бюджета. Рассмотрим, какие действия следует предпринять плательщику, чтобы налоговый орган произвел возврат госпошлины. Правовое регулирование порядка возврата госпошлины Порядок возврата госпошлины регулируется ст.ст. 60, 259 Налогового кодекса Республики Беларусь (далее – НК), постановлением Пленума Высшего Хозяйственного Суда Республики Беларусь от 27.05.2011 № 8 «О некоторых вопросах применения хозяйственными судами законодательства о государственной пошлине» (далее – Постановление Пленума ВХС), постановлением Пленума Верховного Суда Республики Беларусь от 02.06.2011 № 1 «О практике взыскания судебных расходов по гражданским делам и процессуальных издержек по уголовным делам» (далее – Постановление Пленума ВС), а также отдельными постановлениями Министерства по налогам и сборам Республики Беларусь. Случаи, когда уплаченная за рассмотрение дела в суде госпошлина подлежит возврату Они установлены ст. 259 НК. Так, возврат полностью или частично уплаченной суммы госпошлины производится плательщику при обращении в суд, в частности, в случае, если: 1) госпошлина уплачена в большем размере либо не должна была уплачиваться; 2) плательщик, уплативший госпошлину, отказывается от совершения юридически значимого действия, до его совершения или до обращения в соответствующий государственный орган, специально уполномоченный взимать госпошлину; 3) судом отказано в принятии искового заявления, заявления, ходатайства, жалобы или исковое заявление, заявление, ходатайство, жалоба возвращены, отменено определение о судебном приказе либо судом отказано в вынесении определения о судебном приказе на всю сумму заявленных требований; 4) производство по делу прекращено в связи с неподведомственностью дела суду, заявление оставлено без рассмотрения в связи с несоблюдением установленного порядка досудебного урегулирования спора, заявлением требования, которое в соответствии с законодательным актом должно быть рассмотрено в деле об экономической несостоятельности (банкротстве), подачей в суд соглашения о применении медиации, подачей заявления недееспособным физическим лицом или нахождением на рассмотрении в 2 другом суде спора между теми же лицами о том же предмете и по тем же основаниям; 5) отменено в установленном порядке исполненное решение суда в части взыскания госпошлины и дело не направлено на новое рассмотрение в суд первой, апелляционной или кассационной инстанции; 6) в процессе рассмотрения дела судом уточнена цена иска, с которого была уплачена госпошлина, и цена иска уменьшена; 7) судебная коллегия по экономическим делам Верховного Суда Республики Беларусь, экономический суд области (города Минска) направили исковое заявление (заявление) на рассмотрение другого экономического суда, в котором предусмотрены более низкие ставки госпошлины. Статьей 259 НК также установлены случаи, когда госпошлина подлежит возврату не в полном размере, а в определенной части от уплаченной суммы – 50% или 25%. Основания для возврата 50% госпошлины: 1) достижение примирения в примирительной процедуре в суде по всем требованиям и уплате госпошлины без учета п. 7 ст. 250 НК Пункт 7 ст. 250 НК касается случая, когда исковое заявление подается в экономический суд при наличии согласованного сторонами ходатайства о проведении примирительной процедуры. В таком случае за подачу искового заявления применяются ставки госпошлины в размере 50 % от установленных. В случае уплаты госпошлины без учета п. 7 ст. 250 НК и достижения примирения в примирительной процедуре в суде по отдельным требованиям плательщику от 50 % уплаченной госпошлины производятся возврат госпошлины в сумме, пропорциональной размеру требований, по которым достигнуто примирение. 2) достижение примирения в суде, за исключением судебной коллегии по экономическим делам Верховного Суда Республики Беларусь, экономических судов областей (города Минска), по всем требованиям. При прекращении судебного производства по части требований в связи с утверждением мирового соглашения сторон и (или) отказом истца от иска в связи с добровольным удовлетворением исковых требований ответчиком возврат госпошлины производится пропорционально размеру требований, по которым достигнуто примирение. Основание для возврата 25% госпошлины – при рассмотрении экономического спора сторонами заключено мировое соглашение по всем заявленным требованиям в целом. При заключении мирового соглашения относительно части заявленных требований плательщику от 25 % уплаченной госпошлины производятся возврат госпошлины пропорционально размеру требований, по которым заключено мировое соглашение. 3 Процедура возврата госпошлины Основания для подачи заявления Возврат госпошлины производятся на основании заявления плательщика из местного бюджета налоговым органом того района, города или области, в бюджет которого она поступила, а из республиканского бюджета – налоговым органом по месту нахождения (по месту жительства) плательщика. Заявление о возврате госпошлины может быть подано плательщиком в налоговые органы не позднее 3 лет со дня ее уплаты. Пунктом 8 Постановления Пленума ВХС установлено, что возврат госпошлины производится на основании справки экономического суда без вынесения определения. Выдача справки на возврат госпошлины производится на основании заявления плательщика с приложением оригинала документа, подтверждающего уплату госпошлины. В случае если госпошлина подлежит возврату плательщику частично – копии оригинала документа (в таком в справке указывается наименование экономического суда и номер дела, в котором находится оригинал такого документа). В свою очередь п. 18 Постановления Пленума ВС предусмотрено, что излишне уплаченная госпошлина, в том числе и в случае уменьшения цены иска в процессе рассмотрения дела, может быть возвращена плательщику только по его заявлению на основании определения суда. Подача заявления налоговым резидентом Республики Беларусь Форма заявления установлена приложением 19 к постановлению Министерства по налогам и сборам Республики Беларусь от 26.04.2013 № 14 (далее – Постановление МНС). Заявление может быть направлено налоговому органу на бумажном носителе или в виде электронного документа. К заявлению о возврате госпошлины необходимо приложить: оригинал документа, подтверждающего уплату госпошлины, в случае, если она подлежит возврату в полном размере (в случае, если госпошлина подлежит возврату частично, – копию указанного оригинала документа). определение, постановление или справку суда, в которых указываются обстоятельства, являющиеся основанием для полного или частичного возврата госпошлины. При этом определение, постановление или справку суда плательщик вправе представить самостоятельно при подаче заявления либо они запрашиваются налоговыми органами. Подача заявления налоговым нерезидентом Республики Беларусь 4 Возврат госпошлины, поступившей в республиканский бюджет от плательщиков, не являющихся налоговыми резидентами Республики Беларусь и находящихся за пределами Республики Беларусь, производятся инспекцией Министерства по налогам и сборам Республики Беларусь по городу Минску на основании заявления плательщика, а также определения, постановления или справки суда. При этом определение, постановление или справка суда запрашиваются инспекцией Министерства по налогам и сборам Республики Беларусь по городу Минску либо плательщик вправе при подаче заявления представить их самостоятельно. Таким образом, при возврате госпошлины плательщику, не являющемуся налоговым резидентом Республики Беларусь и находящемуся за пределами Республики Беларусь, не требуется прилагать документ, подтверждающий уплату госпошлины. Поскольку для налоговых нерезидентов Республики Беларусь обязательной формы заявления не предусмотрено, предлагаем подавать заявление в следующем виде. Срок и результаты рассмотрения заявления Заявление рассматривается в течение месяца со дня его подачи. По итогам рассмотрения налоговым органом производится возврат госпошлины либо принимается решение об отказе в проведении возврата. При проведении возврата госпошлины плательщик уведомляется о принятом административном решении путем направления ему соответствующего письменного сообщения. Возврат госпошлины производятся, по общему правилу, без начисления процентов на эту сумму. Однако законодательством установлены исключения. Так, например, при нарушении месячного срока для возврата, сумма госпошлины возвращается с начислением на нее процентов за каждый день нарушения срока возврата по ставке, равной 1/360 ставки рефинансирования Национального банка Республики Беларусь, действовавшей в день направления платежной инструкции банку на возврат плательщику (иному обязанному лицу) этой суммы. Проценты на указанную сумму начисляются со дня, следующего за днем истечения срока возврата госпошлины по день направления платежной инструкции на возврат банку. Излишне уплаченная госпошлина, если ее уплата произведена в результате неправильного применения государственным органом, иной организацией, должностным лицом, взимающими госпошлину, норм законодательства либо допущенной ими арифметической ошибки, также подлежит возврату с начислением на нее процентов по ставке, равной 1/360 ставки рефинансирования Национального банка Республики Беларусь, действовавшей на день возврата или зачета плательщику этой суммы, за каждый день начиная со дня, следующего за днем уплаты госпошлины, до 5 дня принятия решения о возврате или зачете плательщику излишне уплаченной суммы государственной пошлины. При этом п. 18 Постановления Пленума ВС установлено, что в случаях излишней уплаты госпошлины либо неосновательной ее уплаты по инициативе плательщика это правило не применяется. Важно! Возврат госпошлины производится в той валюте, в которой была предусмотрена ее уплата, а начисленных процентов – в белорусских рублях. Госпошлина подлежит возврату плательщику (иному обязанному лицу) только в случае отсутствия у плательщика (иного обязанного лица) неисполненного налогового обязательства, неуплаченных пеней. Если же в ходе рассмотрения заявления налоговый орган установит наличие у плательщика задолженности перед бюджетом, госпошлина, которую плательщик указал в заявлении к возврату, подлежит зачету в счет погашения такой задолженности. Зачет налоговый орган проводит самостоятельно и уведомляет плательщика о нем в сообщении. Затем налоговый орган выносит решение о возврате или об отказе в возврате оставшейся после погашения задолженности перед бюджетом суммы госпошлины и направляет плательщику соответствующее сообщение либо решение об отказе по установленным формам. Если же у плательщика нет неисполненных налоговых обязательств, то он может осуществить зачет госпошлины по своему письменному заявлению вместо возврата. В этом случае сумма госпошлины будет зачтена в счет предстоящих платежей и (или) исполнения налогового обязательства по уплате других налогов, сборов (пошлин), пеней. Инспекция Министерства по налогам и сборам Республики Беларусь по городу Минску 220030, г. Минск, ул. Мясникова, 29 OU «The best choice» Адрес, контактная информация Заявление о возврате госпошлины 07.05.2015 экономическим судом города Минска выдана справка OU «The best choice» № 33-33/2015 на возврат излишне уплаченной государственной пошлины за подачу искового заявления в сумме $ 21,40 (двадцать один доллар сорок центов). Государственная пошлина была оплачена посредством платежного поручения № 5 от 12.01.2015, сумма платежа: $ 3 050, сумма к возврату: $ 21,40; назначение платежа: _____________________. 6 Согласно подп. 1.1 п. 1 ст. 259 Налогового кодекса Республики Беларусь плательщику производится возврат уплаченной государственной пошлины, если она была уплачена в большем размере. В соответствии с п. 3-1 ст. 259 НК возврат государственной пошлины, поступившей в республиканский бюджет от плательщиков, не являющихся налоговыми резидентами Республики Беларусь и находящихся за пределами Республики Беларусь, производятся инспекцией Министерства по налогам и сборам Республики Беларусь по городу Минску на основании заявления плательщика и определения, постановления или справки суда. На основании изложенного и руководствуясь ст.ст. 60, 259 Налогового кодекса Республики Беларусь, ПРОСИМ: Произвести OU «The best choice» возврат излишне уплаченной государственной пошлины в сумме $ 21,40 (двадцать один доллар сорок центов), уплаченной платежным поручением № 5 от 12.01.2015. Банковские реквизиты __________________________. для осуществления возврата: Приложения: 1. Оригинал справки экономического суда города Минска № 3333/2015 от 07.05.2015. 2. Копия платежного поручения № 5 от 12.01.2015. 3. Копия документа, подтверждающего юридический статус заявителя. 4. Копия документа, подтверждающего полномочия на подписание заявления. Член правления _______________________ Подпись, ФИО Дата Елена Мельникова, адвокат АБ «Ревера Консалтинг Групп Лтд»