предусмотрены в новом универсальном документе

реклама

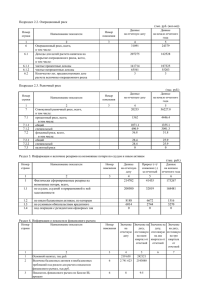

Универсальный передаточный документ Материалы газеты «УНП» Единую замену накладной и счета-фактуры ФНС обещала еще весной, но появилась она только сейчас. У формы непривычное название — универсальный передаточный документ. Совместно со специалистами ФНС мы ответили на самые срочные вопросы по новой форме. Почти полгода единую форму счета-фактуры и первички обсуждали в своей переписке специалисты ФНС и Минфина, а главбухи — на форуме сайтаwww.nalog.ru. Налоговая служба учла все пожелания по проекту и выпустила письмо от 21.10.13 № ММВ-20-3/96 с новой формой, которая получила название универсальный передаточный документ. Когда и как можно начать применять форму Новую форму передачного документа можно применять уже сейчас и начать с любой отгрузки. Вносить изменения ни в закон о бухучете, ни в постановление Правительства РФ от 26.12.11 № 1137 не требуется. Ведь в счете-фактуре допускаются дополнительные реквизиты. А формы первички с 1 января 2013 года неунифицированные, и компании вправе разрабатывать любые бланки, которые ей удобны (ч. 4 ст. 9 Федерального закона от 06.12.11 № 402-ФЗ). Но перед тем как применять единый документ, безопаснее утвердить его форму в учетной политике по бухучету. А именно записать, что компания будет использовать форму универсального документа. Внести новый документ в учетную политику можно и сейчас. Ведь дополнять учетную политику в течение года компаниям не запрещено (п. 10 ПБУ № 1/2008). Для чего можно использовать новый документ Универсальный документ можно использовать для двух целей — и для подтверждения расходов, и для вычетов НДС. В самом документе можно выбрать его статус: 1 — счет-фактура и передаточный документ (акт) либо 2 — только передаточный документ (акт). Если выбрать единицу, то поставщику достаточно составить один документ. Им покупатель сможет подтвердить и расходы, и вычеты. Поэтому требовать отдельный счет-фактуру для вычетов не требуется. Если поставщик выбрал статус 2, то дополнительно к первичке надо выставить счетфактуру. А если продавец на спецрежиме и не платит НДС, то никакие другие документы не требуются. Составлять универсальный документ можно как на отгрузку товаров, так и при выполнении работ или оказании услуг. Кроме того, универсальный документ может составить и комитент, который передает товары для реализации комиссионеру. Но в этом случае право собственности на товар не переходит, поэтому комитент не заполняет строки о продавце и покупателе. Документ, правда, не заменяет транспортную накладную. При доставке товаров через перевозчика или экспедитора не обойтись еще и без транспортной накладной. А при получении аванса поставщик должен выставить счет-фактуру по обычной форме, поскольку универсальная форма на этот случай не подходит. Ведь по ней необходимо передавать товары, работы или услуги. Все плюсы и минусы единого передаточного документа мы показали в таблице. Плюсы Минусы Сокращает документооборот. Вместо накладной (акта) и счетафактуры можно выставить всего один документ Документ нельзя передать в электронном виде как в инспекцию, так и контрагентам. ФНС только разработала проект электронного формата Одну форму можно использовать сразу для нескольких операций: отгрузки товаров, отпуска материалов на сторону, оформления работы и услуг. Поэтому будет меньше путаницы с оформлением различных сделок Единый документ не заменяет транспортную накладную, поэтому ее все равно надо составлять Из формы исключены ненужные реквизиты: ОКПО, реквизиты банка и т. д. Это снижает вероятность ошибки при оформлении Больше реквизитов, чем в обычной первичке. Добавлены реквизиты: кто составляет, кто ответственный, дата отгрузки. Поэтому можно запутаться с тем, какие фамилии и подписи нужны в универсальном документе Форму удобно заполнять посредникам. Достаточно заполнить в строках 14 и 19наименование составителя. Им и будет посредник. А в качестве продавца надо вписать комитента или принципала Форма рекомендательная, поэтому есть риск, что от контрагентов будет приходить нестандартные документы. И надо постоянно контролировать, чтобы поставщики заполняли все обязательные реквизиты и для счета-фактуры, и для первички Не будет расхождений между первичкой и счетом-фактурой в названии товаров и другой информации. А значит, меньше вероятность того, что налоговики откажут в расходах или вычетах Если в документе есть серьезные ошибки, то компания потеряет сразу и вычеты НДС, и расходы по налогу на прибыль Какие реквизиты заполнять Универсальный передаточный документ — это набор реквизитов из товарной накладной и счета-фактуры. Чиновники постарались уместить в одной форме все сведения, обязательные как для счета-фактуры, так и для первички. А жирной рамочкой в документе отделены те реквизиты, которые относятся только к счету-фактуре. Перечень обязательных реквизитов в универсальном документе зависит от его статуса. При статусе 1 надо заполнить все реквизиты как для первички, так и для счета-фактуры (см. образец). Например, в первичке обязательны наименование компании, дата и название документа, содержание операции, денежный или натуральный измеритель и т. п. (ч. 2 ст. 9 закона № 402-ФЗ). А в счете-фактуре — порядковый номер и дата составления, наименование, адрес и ИНН продавца и покупателя и т. п. (п. 5 ст. 169 НК РФ). В документе есть и не обязательные реквизиты, например код товара (работ, услуг). Здесь компании могут написать артикул товара или ОКВЭД работ. Несмотря на то что такой реквизит не обязателен, в коде для работ безопаснее не ошибаться. Этот реквизит потом могут проверить фонды, чтобы определить право на льготу по взносам, если компания, например, ведет бизнес, который дает право на пониженный тариф. Если универсальный передаточный документ компания составила лишь как первичку (статус 2), то можно не заполнять реквизиты, которые необходимы только для счета-фактуры. Например, ставку, сумму акциза и налога, подписи руководителя и главбуха, сведения о грузоотправителе и грузополучателе, реквизит к платежно-расчетному документу и т. п. (см. образец). Как регистрирует документ поставщик По общему правилу счета-фактуры надо регистрировать в хронологическом порядке в части 1 журнала учета полученных и выставленных счетов-фактур по дате их выставления (п. 3 разд. 2 приложения 3 к постановлению № 1137). А в книге продаж — в том периоде, к которому относится дата отгрузки и приемки работ. Но как определить эти даты в новой форме, зависит от вида операции (отгрузка товаров или выполнение работ). Передача товара. Если отгрузка совпадает с датой передачи товара, то в журнале надо зарегистрировать универсальный документ на дату, которая записана в строке 1 (дата составления). Если компания выписала документ, но отгрузила товар позже, то в журнале надо регистрировать счет-фактуру по дате отгрузки — строка 11. При этом в графе 2 журнала надо поставить дату, когда компания отгрузила товар, а в графе 6 журнала — дату, когда составила документ. В книге продаж надо зарегистрировать документ на дату отгрузки. Когда покупатель получил товар, не важно. Выполнение работ. При передаче результатов работ моментом определения налоговой базы является дата их приемки заказчиком. А значит, в журнале надо зарегистрировать универсальный документ на дату, которая записана в строке 16(дата приемки). При этом в графе 2 журнала надо поставить дату, когда заказчик принял работы, а в графе 6 — дату, когда компания составила документ. В книге продаж надо зарегистрировать документ на дату приемки работ заказчиком (строка 16). Но если он принял работы позже, чем компания составила документ, то возможна ситуация, что в книгу продаж за текущий квартал попадет документ, датированный предыдущим кварталом. Это не ошибка. В графе 1 книги продаж надо записать именно дату составления универсального документа (строка 1). Когда регистрирует документ покупатель По общему правилу покупатель регистрирует полученные счета-фактуры в части 2журнала счетов-фактур в хронологическом порядке по дате получения (п. 10 разд. 2 приложения 3 к постановлению № 1137). Эту дату можно взять из строки 16универсального документа. И перенести ее в графу 2 журнала, а в графу 6 записать дату составления документа (строка 1 документа). В книге покупок покупатель регистрирует универсальный документ также на дату его получения, которая определяется датой в строке 16. Эту дату надо записать в графе 4 книги покупок. А датой и номером счета-фактуры в графе 1 книги будет дата универсального документа из строки 1. Когда признавать доходы и расходы Продавец признает доходы на дату реализации. Обычно это дата отгрузки. Ее можно взять из строки 1 универсального документа. А если право собственности по договору переходит на дату получения товара, то доходы надо учесть на дату, записанную в строке 16. Покупатель вправе признать расходы не ранее даты получения товара (строка 16). Как исправлять документ Компании вправе исправить и первичку, и счета-фактуры. Универсальный документ не исключение. Если в нем есть какие-то ошибки, то компания вправе внести изменения в форму. Но порядок его исправления зависит от того, документ с каким статусом компания исправляет. Документ со статусом 1. Если в этом документе компания корректирует сведения, единые для накладной и счета-фактуры (например, наименование товара, стоимость, количество), то для исправления ошибки надо выставить новый документ с правильными данными. А в строке 1а поставить номер и дату исправления. Документ со статусом 2. Это только первичка. В законе о бухучете нет четкого порядка, как исправлять ошибки. Сказано лишь, что исправление должно содержать дату и подписи сотрудников, которые составили документ, с их фамилиями и инициалами (ч. 7 ст. 9 Федерального закона от 06.12.11 № 402-ФЗ). То есть можно выставить как новый документ с верными реквизитами, так и исправить ошибку в двух экземплярах уже составленных документов. Для этого надо зачеркнуть неверные сведения, поставить правильные и заверить исправления подписью с расшифровкой. Возможна ситуация, что поставщик выбрал статус 2 по ошибке, но заполнил все обязательные реквизиты для счета-фактуры (грузоотправитель, грузополучатель, ставка и сумма НДС и т. п.). Как исправить такую ошибку, из письма ФНС № ММВ-20-3/96 прямо не следует. Мы считаем, что есть три варианта. Проще всего зачеркнуть неверный статус, поставить верный и заверить исправления подписью составителя. Второй вариант — заменить документ с неверным статусом на верный. Но такой вариант возможен, если покупатель никуда не передавал документ. Например, в инспекцию на встречке. Третий вариант — составить исправленный универсальный документ. То есть исправить его так же, как документ со статусом 1. Как корректировать стоимость и количество товара При изменении стоимости или количества товара (например, за счет скидки) надо выставить обычный корректировочный счет-фактуру. Но в письме ФНС не сказано, как менять эти данные, если поставщик будет использовать универсальный документ. В нем есть только строка 1а для исправлений. Как мы выяснили в ФНС, сейчас налоговая служба разрабатывает форму корректировочного универсального документа. Но пока это только проект. Так что если компания оформит универсальный документ, а потом изменит стоимость товара, то надо составить обычный корректировочный счет-фактуру. А сам универсальный документ исправлять не надо. Изменение стоимости для списания расходов по налогу на прибыль можно подтвердить иными документами. Например, соглашением о скидке. Где хранить документ С универсальным документом возникла еще одна неясность, в каких пачках документов его хранить — в составе первички или счетовфактур или отдельно и от тех и от других. Мы считаем, что удобнее всего использовать вариант раздельного хранения. То есть не смешивать универсальные документы с первичкой и счетами-фактурами, которые компания уже составляла с начала года. Это избавит от путаницы и поможет быстрее найти нужный документ на камеральных и выездных проверках. 1 документ теперь можно составить, чтобы подтвердить расходы по прибыли и вычеты НДС. Раньше инспекторы с этим спорили, но рисков больше нет. Универсальный документ сократит документооборот минимум в два раза 2 печати предусмотрены в новом универсальном документе — для продавца и покупателя. Но печать и на первичке, и на счете-фактуре не обязательна. Поэтому без нее можно обойтись и при оформлении единого документа 4 даты есть в новом универсальном документе — составления, исправления документа, отгрузки и получения товара. Обязательна только первая — составления. Она теперь едина и для накладной, и для счета-фактуры 6 подписей предусмотрены в новом документе — директора, главбуха, сотрудников, которые отгрузили и получили товар, и ответственных за оформление сделки с каждой стороны. Но не все визы обязательны