Методика расчета муниципальных нормативов финансирования

реклама

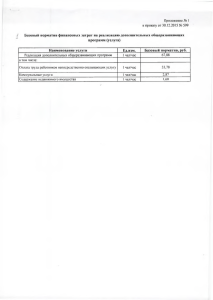

Приложение № 1 к постановлению администрации Стародубского района от 30.12.2011г. № 1832 Методика расчета муниципальных нормативов финансирования расходов по содержанию муниципальных бюджетных учреждений образования Стародубского муниципального района Брянской области 1. Общие положения Муниципальный норматив финансирования - это объем финансовых средств, направляемых из бюджета Стародубского муниципального района муниципальному бюджетному учреждению для оплаты коммунальных, текущих и капитальных расходов (за исключением расходов, отнесенных к полномочиям органов государственной власти субъекта Российской Федерации). В расчетную величину норматива включаются коммунальные , прочие и капитальные расходы исходя из кассовых расходов за отчетный год с применением индексов – дефляторов на очередной финансовый год . 2. Состав расходов, включаемых в муниципальный норматив финансирования. Коммунальные расходы: -оплата отопления и технологических нужд; -оплата потребления газа; -оплата потребления котельно-печного топлива; -оплата потребления электрической энергии; -оплата водоснабжения и водоотведения ; -прочие коммунальные услуги. Расходы на текущее содержание: -приобретение медикаментов; -приобретение мягкого инвентаря; -приобретение продуктов питания; -приобретение ГСМ; -приобретение прочих расходных материалов; -оплата командировочных расходов; -оплата транспортных услуг; -оплата услуг связи; -оплата содержания помещения; -оплата аренды помещений, земли и другого имущества; - оплата текущего ремонта оборудования и инвентаря; - оплата текущего ремонта зданий и сооружения; - прочие текущие расходы. Капитальные расходы: - приобретение непроизводственного оборудования и предметов длительного пользования; -капитальный ремонт зданий и сооружений. 3. Порядок расчета муниципального норматива финансирования При расчете муниципального норматива финансирования для определения общего объема средств бюджета Стародубского муниципального района, необходимого на содержание муниципального бюджетного учреждения, за базу принимаются сложившиеся расходы учреждения за отчетный год с применением индексов-дефляторов на очередной финансовый год. Общий объем средств бюджета Стародубского муниципального района, выделяемый на содержание муниципального бюджетного учреждения на очередной финансовый год определяется по формуле: Vitm = (Nik\p х V)+ (Nip х ni) + ki где: Vitm - общий объем средств бюджета Стародубского муниципального района, выделяемый на содержание конкретного муниципального бюджетного учреждения на очередной финансовый год, в рублях; Nik\p - норматив финансирования коммунальных расходов на 1мЗ объема по конкретному муниципальному бюджетному учреждению, в рублях; V - объем муниципального бюджетного учреждения , мЗ Nip - норматив финансирования расходов на текущее содержание на одного обучающего (воспитанника) в год по конкретному образовательному учреждению (на одно обслуживаемое образовательное учреждение по учреждению, обслуживающему образовательные учреждения), в рублях; ni - контингент обучающихся (воспитанников) конкретного муниципального образовательного учреждения в текущем финансовом году, человек, (количество обслуживаемых образовательных учреждений по учреждению, обслуживающему образовательные учреждения, единиц); ki - расходы бюджета Стародубского муниципального района на приобретение непроизводственного оборудования и предметов длительного пользования, капитальный ремонт зданий и сооружений конкретного муниципального бюджетного учреждения на очередной финансовый год, в рублях; Норматив финансирования коммунальных расходов на 1мЗ в год по конкретному муниципальному бюджетному учреждению рассчитывается по формуле: Nik\p = [(Vit х Inl )+(Vie x Inl ) + (Vig x Inl ) + (Viv x Inl )] : V где: Nik\p -норматив финансирования коммунальных расходов на 1мЗ объема в год по конкретному муниципальному бюджетному учреждению, в рублях; Vit- объем расходов по потреблению тепловой энергии за отчетный период конкретного муниципального бюджетного учреждения, в руб. Inl - индекс-дефлятор текущего года; Vie -объем расходов по потреблению электрической энергии за отчетный период конкретного муниципальному бюджетному учреждения, в руб. Vig -объем расходов по потреблению газа за отчетный период конкретного муниципального бюджетного учреждения , в руб. Viv -объем расходов по потреблению водоканализационных услуг за отчетный период конкретного муниципального бюджетного учреждения , в руб. V - Объем муниципального бюджетного учреждения, в мЗ. Норматив финансирования расходов на текущее содержание по конкретному муниципальному бюджетному учреждению рассчитывается по формуле: Nip = Vip х Inl : ni где : Nip – норматив финансирования расходов на текущее содержание на одного обучающего (воспитанника) в год по конкретному образовательному учреждению (на одно обслуживаемое образовательное учреждение по учреждению, обслуживающему образовательные учреждения), в рублях; Vip - объем расходов на текущее содержание за отчетный год, по конкретному муниципальному бюджетному учреждению, в руб.; InI - индекс-дефлятор за текущий год; ni - контингент обучающихся (воспитанников) конкретного муниципального образовательного учреждения в текущем финансовом году, человек, (количество обслуживаемых образовательных учреждений по учреждению, обслуживающему образовательные учреждения, единиц); Размер расходов на приобретение непроизводственного оборудования и предметов длительного пользования, капитальный ремонт зданий и сооружений (ki) определяется в размере до 30% от объема коммунальных расходов и расходов на текущее содержание муниципального бюджетного учреждения.