Выбор экономической политики на базе многокритериальной оптимизации

реклама

Выбор экономической политики на базе многокритериальной оптимизации

Ашимов А.А., Султанов Б.Т., Боровский Ю.В., Алшанов Р.А., Боровский Н.Ю.,

Айсакова Б.А.

В работе представлены результаты по выбору эффективной согласованной

экономической политики в сфере экономического роста при многокритериальной

оптимизации на базе двух вычислимых моделей общего равновесия с общими

переменными оптимизации. Показана эффективность применения одного метода

совместной параметрической идентификации исследуемых моделей: CGE модели

секторов экономики и CGE модели с сектором знаний. Найдены согласованные

оптимальные (в смысле функции полезности на базе двух сформулированных критериев средних значений ВВП страны и ВДС инновационного сектора экономики в выбранном

промежутке времени) значения регулируемых параметров.

Key words: вычислимая модель общего равновесия, parametrical identification,

многокритериальная оптимизация.

Введение

Как известно [1], принятие решений по экономической политике в сфере

экономического роста является многоцелевой проблемой, связанной как с выбором

адекватных математических моделей, так и с выбором методов оптимизации и

согласования целей.

В [1, 2, 3] не обсуждается выбор адекватных моделей, обеспечивающих как

решение задачи оценки согласованных оптимальных (с точки зрения функции полезности

на базе критериев, описывающих степень достижения соответствующих целей) значений

экономических инструментов, так и решение задачи эффективной реализации найденных

значений экономических инструментов. В них [1, 2, 3] также, не рассматриваются

вопросы: выбора эффективных методов решения задач параметрической идентификации

для случая большого числа оцениваемых параметров; выбора алгоритма решения задачи

оценки точек Парето области на базе двух и более CGE моделей, имеющих общие

ограничения на эндогенные переменные.

В работе обосновывается выбор двух CGE моделей для решения задачи в сфере

экономического роста по согласованной оптимизации на базе двух целей: максимизации

валовой добавленной стоимости инновационного сектора и максимизации ВВП.

Предложен алгоритм совместной параметрической идентификации указанных моделей.

На основе двух CGE моделей сформулирована двухкритериальная задача оптимизации и

построено Парето множество, на базе которого методом иерархии [4] решена задача

согласованной оптимизации.

1. Представление вычислимых моделей общего равновесия

Выбор адекватных математических моделей для решения задач согласованной

оптимизации и эффективной реализации найденных оптимальных значений

экономических инструментов в рассматриваемой сфере экономического роста

осуществляется в классе CGE моделей.

Рассматриваемые вычислимые модели общего равновесия в общем виде

представляется с помощью следующей системы соотношений [5].

1) Подсистема разностных уравнений, связывающая значения эндогенных

переменных для двух последовательных лет:

1

𝑥𝑖 (𝑡 + 1) = 𝑓𝑖 (𝑥𝑖 (𝑡), 𝑦𝑖 (𝑡), 𝑧𝑖 (𝑡), 𝑢(𝑡), 𝛼𝑖 ), 𝑥𝑖 (0) = 𝑥𝑖0 ,

(1)

Здесь 𝑖 = {1, 2} – номер модели (значение 𝑖 = 1 соответствует CGE модели секторов

экономики и 𝑖 = 2 - CGE модели с сектором знаний) 𝑡 = 0, 1, … , 𝑛 − 1 – номер года,

дискретное время; 𝑥̃𝑖 (𝑡) = (𝑥𝑖 (𝑡), 𝑦𝑖 (𝑡), 𝑧𝑖 (𝑡)) ∈ 𝑅 𝑚𝑖 – вектор эндогенных переменных

системы;

𝑚𝑖,1

(𝑡)) ∈ 𝑋𝑖,1 (𝑡),

𝑚𝑖,2

(𝑡)) ∈ 𝑋𝑖,2 (𝑡),

𝑥𝑖 (𝑡) = (𝑥𝑖1 (𝑡), 𝑥𝑖2 (𝑡), … , 𝑥𝑖

𝑦𝑖 (𝑡) = (𝑦𝑖1 (𝑡), 𝑦𝑖2 (𝑡), … , 𝑦𝑖

𝑧𝑖 (𝑡) =

𝑚

(𝑧𝑖1 (𝑡), 𝑧𝑖2 (𝑡), … , 𝑧𝑖 𝑖,3 (𝑡))

(2)

∈ 𝑋𝑖,3 (𝑡).

Здесь переменные 𝑥𝑖 (𝑡) включают в себя значения основных фондов секторовпроизводителей, остатки средств агентов на счетах в банках и др.; 𝑦𝑖 (𝑡) включают в себя

значения спроса и предложения агентов на различных рынках и др., 𝑧𝑖 (𝑡) – различные

виды рыночных цен и доли бюджета на рынках с государственными ценами для

различных экономических агентов; 𝑚𝑖,1 + 𝑚𝑖,2 + 𝑚𝑖,3 = 𝑚𝑖 ; 𝑢(𝑡) – общий для обеих

моделей

вектор

управляемых

(регулируемых)

параметров,

𝑢(𝑡) =

1 (𝑡), 2 (𝑡),

𝑞 (𝑡))

𝑞

(𝑢

𝑢

…,𝑢

∈ 𝑈(𝑡) ⊂ 𝑅 ; 𝑋𝑖,1 (𝑡), 𝑋𝑖,2 (𝑡), 𝑋𝑖,3 (𝑡), 𝑈(𝑡), – компактные множества

𝑠

с непустыми внутренностями; 𝛼𝑖 = (𝛼𝑖1 , 𝛼𝑖2 , … , 𝛼𝑖 𝑖 ) ∈ 𝐴𝑖 ⊂ 𝑅 𝑠𝑖 - вектор неуправляемых

параметров, 𝐴𝑖 - открытое связное множество; 𝑓𝑖 : 𝑋𝑖,1 (𝑡) × 𝑋𝑖,2 (𝑡) × 𝑋𝑖,3 (𝑡) × 𝑈(𝑡) × 𝐴𝑖 →

𝑅 𝑚𝑖,1 – непрерывное отображение для 𝑡 = 0, 1, … , 𝑛 − 1.

2) Подсистема алгебраических уравнений, описывающих поведение и

взаимодействие агентов на различных рынках в течение выбранного года, эти уравнения

допускают выражение переменных 𝑦𝑖 (𝑡) через экзогенные параметры и остальные

эндогенные переменные:

𝑦𝑖 (𝑡) = 𝑔𝑖 (𝑥𝑖 (𝑡), 𝑧𝑖 (𝑡), 𝑢(𝑡), 𝛼𝑖 ).

(3)

Здесь 𝑔𝑖 : 𝑋𝑖,1 (𝑡) × 𝑋𝑖,3 (𝑡) × 𝑈(𝑡) × 𝐴𝑖 → 𝑅 𝑚𝑖,2 - непрерывное отображение, 𝑡 =

0, 1, … , 𝑛.

3) Подсистема рекуррентных соотношений для итеративных вычислений

равновесных значений рыночных цен на различных рынках и долей бюджета на рынках с

государственными ценами для различных экономических агентов:

𝑧𝑖,𝑄𝑖 +1 (𝑡) = ℎ𝑖 (𝑦𝑖,𝑄𝑖 (𝑡), 𝑧𝑖,𝑄𝑖 (𝑡), 𝐿𝑖 , 𝑢(𝑡), 𝛼𝑖 ).

(4)

Здесь 𝑄𝑖 = 0, 1, … – номер итерации; 𝐿𝑖 – набор из положительных чисел

(настраиваемые константы итераций, при уменьшении их значений экономическая

система быстрее приходит в состояние равновесия, однако при этом увеличивается

опасность ухода цен в отрицательную область; ℎ𝑖 : 𝑋𝑖,2 (𝑡) × 𝑋𝑖,3 (𝑡) × (0, +∞)𝑚𝑖,2 × 𝑈(𝑡) ×

𝐴𝑖 → 𝑅 𝑚𝑖,2 – непрерывное отображение (являющееся сжимающим при фиксированных

𝑥𝑖 (𝑡) ∈ 𝑋𝑖,1 (𝑡), 𝑢(𝑡) ∈ 𝑈(𝑡), 𝛼𝑖 ∈ 𝐴𝑖 и некоторых фиксированных 𝐿𝑖 . В этом случае

отображение ℎ𝑖 имеет единственную неподвижную точку, к которой сходится

итерационный процесс (3), (4)), 𝑡 = 0, 1, … , 𝑛.

Вычислимые модели (1), (3), (4) при фиксированных значениях экзогенных

параметров для каждого момента времени t определяет значения эндогенных переменных

𝑥̃𝑖 (𝑡), соответствующие равновесию цен спроса и предложения на рынках товаров и услуг

агентов в рамках следующего алгоритма.

2

1) На первом шаге полагается 𝑡 = 0 и задаются начальные значения переменных

𝑥𝑖 (0)

2) На втором шаге для текущего 𝑡 задаются начальные значения переменных 𝑧𝑖,0 (𝑡)

на различных рынках и для различных агентов; с помощью (2), вычисляются значения

𝑦𝑖,0 (𝑡) = 𝑔𝑖 (𝑥𝑖 (𝑡), 𝑧𝑖,0 (𝑡), 𝑢(𝑡), 𝛼𝑖 ) (начальные значения спроса и предложения агентов на

рынках товаров и услуг).

3) На третьем шаге для текущего 𝑡 запускается итерационный процесс (4). При этом

для каждого значения 𝑄𝑖 текущие значения спросов и предложений находятся из (3):

𝑦𝑖,𝑄𝑖 (𝑡) = 𝑔𝑖 (𝑥𝑖 (𝑡), 𝑧𝑖,𝑄𝑖 (𝑡), 𝑢(𝑡), 𝛼𝑖 ) через уточнения рыночных цен и долей бюджетов

экономических агентов.

Условием остановки итерационного процесса является равенство значений спросов

и предложений на различных рынках. В результате определяются равновесные значения

рыночных цен на каждом рынке и долей бюджета на рынках с государственными ценами

для различных экономических агентов. Индекс 𝑄𝑖 для таких равновесных значений

эндогенных переменных мы опускаем.

4) На следующем шаге по полученному равновесному решению для момента

времени 𝑡 с помощью разностных уравнений (1) находятся значения переменных 𝑥𝑖 (𝑡) для

следующего момента времени. Значение 𝑡 увеличивается на единицу. Переход на шаг 2.

Количество повторений шагов 2, 3, 4 определяются в соответствии с задачами

параметрической идентификации, прогноза и регулирования на заранее выбранных

интервалах времени.

2. Вычислительные эксперименты по нахождению оптимальных значений

регулируемых параметров одной двухкритериальной задачи на базе двух

вычислимых моделей общего равновесия

2.1. Выбор и совместная параметрическая идентификация двух вычислимых

моделей общего равновесия

Эвристической основой выбора двух и более CGE моделей на примере двух целей

может служить следующий алгоритм:

1 шаг: Выбор двух и более CGE моделей по назначению.

2 шаг: Оценка соответствия результатов шага 1 требованиям обеспечения как

решения задачи оценки согласованных, с точки зрения функции полезности на базе

критериев, описывающих степень достижения соответствующих целей, значений

экономических инструментов, так и решение задачи эффективной реализации найденных

значений экономических инструментов.

В работе в рамках первого шага предложенного алгоритма из множества CGE

моделей выбраны две: CGE модель с сектором знаний [5] и CGE модель отраслей

экономики [5], которые предназначены для исследований в рамках экономического роста.

Оценка соответствия выбранных CGE моделей на первом шаге требованиям второго шага

рассматриваемого алгоритма показывает, что совместное рассмотрение CGE модели с

сектором знаний с интегральным рассмотрением всех отраслей экономики (кроме

отраслей науки и образования и инновационного сектора) в виде прочих отраслей

экономики с CGE моделью отраслей экономики позволяет эффективно реализовать

найденные оптимальные значения экономических инструментов на уровне прочих

отраслей (CGE модели с сектором знаний) на базе развёрнутой структуры отраслей

экономики (CGE модели отраслей экономики).

Выбранные CGE модели представлены в следующем порядке:

Рассматриваемая модель описывает поведение и взаимодействие на 46 товарных

рынках и 16 рынках рабочей силы следующих 19 экономических агентов (секторов).

Экономический агент № 1. Сельское хозяйство, охота и лесоводство;

3

Экономический агент № 2. Рыболовство, рыбоводство;

Экономический агент № 3. Горнодобывающая промышленность;

Экономический агент № 4. Обрабатывающая промышленность;

Экономический агент № 5. Производство и распределение электроэнергии, газа и

воды;

Экономический агент № 6. Строительство;

Экономический агент № 7. Торговля; ремонт автомобилей и изделий домашнего

пользования;

Экономический агент № 8. Гостиницы и рестораны;

Экономический агент № 9. Транспорт и связь;

Экономический агент № 10. Финансовая деятельность;

Экономический агент № 11. Операции с недвижимым имуществом, аренда и услуги

предприятиям;

Экономический агент № 12. Государственное управление;

Экономический агент № 13. Образование;

Экономический агент № 14. Здравоохранение и социальные услуги;

Экономический агент № 15. Прочие коммунальные, социальные и персональные

услуги;

Экономический агент № 16. Услуги по ведению домашнего хозяйства;

Часть выпущенного продукта экономических агентов - производителей товаров и

услуг № № 1–16 используется в производстве, другая часть уходит на инвестиции, а

третья продается домашним хозяйствам. Агенты–производители торгуют между собой

промежуточными и инвестиционными товарами.

Экономический агент № 17. Совокупный потребитель, объединяющий в себя

домашние хозяйства;

Совокупный потребитель покупает потребительские товары, производимые

агентами–производителями. Кроме того, он покупает импортные товары, предлагаемые

внешним миром.

Экономический агент № 18. Правительство, представленное совокупностью

центрального, региональных и местных правительств, а также внебюджетными фондами.

Правительство устанавливает налоговые ставки и определяет сумму субсидий агентампроизводителям и размеры социальных трансфертов домашним хозяйствам. Кроме того, в

этот сектор входят некоммерческие организации, обслуживающие домашние хозяйства

(политические партии, профсоюзы, общественные объединения и т. д.);

Экономический агент № 19. Банковский сектор, включающий в себя Национальный

банк и коммерческие банки.

Здесь экономические сектора № 1-16 являются агентами производителями.

Модель отраслей экономики представляется в рамках общих выражений

соотношений (1), (3), (4) соответственно 𝑚1,1 = 67, 𝑚1,2 = 597, 𝑚1,3 = 34 выражениями, с

помощью которых рассчитываются значения ее 698 эндогенных переменных. Эта модель

также содержит 2045 оцениваемых экзогенных параметров.

CGE модель с сектором знаний описывает поведение и взаимодействие на 9

товарных рынках и 2 рынках рабочей силы следующих 7 экономических агентов:

Экономический агент № 1 — сектор науки и образования (знаний),оказывающий

услуги по обучению студентов и производству знаний;

Экономический агент № 2 — инновационный сектор, представляющий собой

совокупность инновационно – активных предприятий и организаций;

Экономический агент № 3 – прочие отрасли экономики;

Экономический агент № 4 – совокупный потребитель, объединяющий в себя

домашние хозяйства;

Экономический агент № 5 – правительство;

Экономический агент № 6 — банковский сектор.

4

Здесь экономические сектора № 1, 2, 3 являются агентами производителями.

Модель с сектором знаний представляется в рамках общих выражений соотношений

(1), (3), (4) соответственно 𝑚2,1 = 12, 𝑚2,2 = 88, 𝑚2,3 = 10 выражениями, с помощью

которых рассчитываются значения ее 110 эндогенных переменных. Эта модель также

содержит 86 оцениваемых экзогенных параметров. Из них 𝑠0 = 9 оцениваемых

параметров являются общими для двух рассматриваемых моделей.

Задача параметрической идентификации рассматриваемой пары исследуемых

макроэкономических математических моделей состоит в нахождении оценок неизвестных

значений их параметров в заданной области, при которых достигается минимальное

значение целевой функции, характеризующей:

- отклонения значений выходных переменных модели от соответствующих

наблюдаемых значений (известных статистических данных);

- расхождения между значениями эндогенных переменных двух моделей, имеющих

одинаковый смысл;

и при дополнительном условии совпадения соответствующих значений 𝑠0 общих для

обеих моделей оцениваемых параметров.

Эта задача сводится к нахождению минимального значения функции нескольких

переменных (параметров) в некоторой замкнутой области Ω евклидова пространства с

ограничениями вида (2), накладываемыми на значения эндогенных переменных. В случае

большой размерности области возможных значений искомых параметров, стандартные

методы нахождения экстремумов функции часто бывают неэффективными в связи

наличием нескольких локальных минимумов целевой функции. Ниже предлагается

алгоритм, учитывающий особенности задачи параметрической идентификации

макроэкономических моделей и позволяющий обойти указанную проблему «локальных

экстремумов»

В качестве области из множества 𝑈 × 𝐴1 × 𝐴2 × 𝑋1,1 × 𝑋2,1 для оценки возможных

𝑞+𝑠+𝑚

значений экзогенных параметров рассматривалась область вида Ω = ∏𝑗=1 1[𝑎𝑗 , 𝑏𝑗 ], где

[𝑎𝑗 , 𝑏𝑗 ] - промежуток возможных значений параметра 𝜔𝑗 , 𝑗 = 1, … , (𝑞 + 𝑠1 + 𝑠2 − 𝑠0 +

𝑚1,1 + 𝑚2,1 ). При этом оценки параметров, для которых имелись наблюдаемые значения,

искались в малых промежутках [𝑎𝑗 , 𝑏𝑗 ] с центрами в соответствующих наблюдаемых

значениях (в случае одного такого значения) или в некоторых промежутках,

покрывающих наблюдаемые значения (в случае нескольких таких значений). Прочие

промежутки [𝑎𝑗 , 𝑏𝑗 ] для поиска параметров выбирались с помощью косвенных оценок их

возможных значений. Для нахождения минимальных значений непрерывной функции

нескольких переменных 𝐹: Ω → 𝑅 с дополнительными ограничениями на эндогенные

переменные вида (2) в вычислительных экспериментах использовался алгоритм

направленного поиска Нелдера - Мида [6]. Применение этого алгоритма для начальной

точки 𝜔1 ∈ Ω можно интерпретировать в виде сходящейся к локальному минимуму 𝜔0 =

argmin 𝐹 функции 𝐹 последовательности {𝜔1 , 𝜔2 , … }, где 𝐹(𝜔𝑗+1 ) ≤ 𝐹(𝜔𝑗 ), 𝜔𝑗 ∈ Ω; 𝑗 =

Ω,(2)

1,2, … В описании следующего алгоритма мы будем считать, что точка 𝜔0 может быть

найдена достаточно точно.

Для решения задачи параметрической идентификации рассматриваемых моделей на

основе очевидного предположения о несовпадении (в общем случае) точек минимума

двух различных функций предложены два критерия следующего типа:

𝐾𝐴 (𝜔) =

𝑛𝑖,𝐴

√

∑𝑡2 (∑2𝑖=1 ∑𝑗=1

𝛼𝑖,𝑗

𝑛𝛼 (𝑡2 −𝑡1 +1) 𝑡=𝑡1

1

5

𝑗

(

𝑗∗

𝑦𝑖 (𝑡)−𝑦𝑖 (𝑡)

𝑗∗

𝑦𝑖 (𝑡)

2

𝑛

𝑢,𝐴

) + ∑𝑗=1

𝛼𝑢,𝑗 (

𝑗

𝑗

𝑦1 (𝑡)−𝑦2 (𝑡)

𝑗

𝑦2 (𝑡)

2

) ),

𝐾𝐵 (𝜔) =

𝑛𝑖,𝐵

√

∑𝑡2 (∑2𝑖=1 ∑𝑗=1

𝛽𝑖,𝑗

𝑛𝛽 (𝑡2 −𝑡1 +1) 𝑡=𝑡1

1

𝑗

𝑗∗

𝑦𝑖 (𝑡)−𝑦𝑖 (𝑡)

(

𝑗∗

𝑦𝑖 (𝑡)

2

𝑛

𝑗

2

𝑗

𝑦1 (𝑡)−𝑦2 (𝑡)

𝑢,𝐵

) + ∑𝑗=1

𝛽𝑢,𝑗 (

𝑗

𝑦2 (𝑡)

) ).

(5)

𝑗

𝑗∗

Здесь {𝑡1 , … , 𝑡2 } – промежуток времени идентификации; 𝑦𝑖 (𝑡), 𝑦𝑖 (𝑡) –

соответственно расчетные и наблюдаемые значения выходных переменных i-ой модели,

𝐾𝐴 (𝜔) – вспомогательный критерий, 𝐾𝐵 (𝜔) – основной критерий; 𝑛𝑖,𝐵 – количество

наблюдаемых эндогенных переменных i-ой модели, 𝑛𝑖,𝐵 > 𝑛𝑖,𝐴 ; 𝑛𝑢,𝐵 - количество

эндогенных переменных двух моделей, имеющих одинаковый смысл, 𝑛𝑢,𝐵 > 𝑛𝑢,𝐴 ; 𝛼𝑖,𝑗 > 0,

𝛼𝑢,𝑗 > 0, 𝛽𝑖,𝑗 > 0 и 𝛽𝑢,𝑗 > 0 – некоторые весовые коэффициенты, значения которых

определяются в процессе решения задачи параметрической идентификации динамических

𝑛𝑖,𝐴

𝑛𝑖,𝐵

𝑛𝑢,𝐴

𝑛𝑢,𝐵

систем; ∑2𝑖=1 ∑𝑗=1

𝛼𝑖,𝑗 + ∑𝑗=1

𝛼𝑢,𝑗 = 𝑛𝛼 , ∑2𝑖=1 ∑𝑗=1

𝛽𝑖,𝑗 + ∑𝑗=1

𝛽𝑢,𝑗 = 𝑛𝛽 .

Алгоритм решения задачи параметрической идентификации пары моделей был

выбран в виде следующих этапов.

1. Параллельно, для некоторого вектора начальных значений параметров 𝜔1 ∈ Ω,

решаются задачи 𝐴 и 𝐵, в результате находятся точки 𝜔𝐴0 и 𝜔𝐵0 минимума критериев 𝐾𝐴 и

𝐾𝐵 соответственно.

2. Если для некоторого достаточно малого числа 𝜀 верно неравенство 𝐾𝐵 (𝜔𝐵0 ) < 𝜀,

то задача параметрической идентификации моделей (1), (3), (4) решена.

3. В противном случае, используя в качестве начальной точки 𝜔1 точку 𝜔𝐵0 ,

решается задача A, и, используя в качестве начальной точки 𝜔1 точку 𝜔𝐴0 , решается

задача B. Переход на этап 2.

Достаточно большое число повторений этапов 1, 2, 3 дает возможность выходить

искомым значениям параметров из окрестностей точек неглобальных минимумов одного

критерия с помощью другого критерия и, тем самым, решить задачу параметрической

идентификации.

В результате совместного решения задач A и B согласно указанному алгоритму на

базе статистических данных Республики Казахстан за 2000-2008 г.г. c использованием

алгоритма Нелдера-Мида [6] были получены значения 𝐾𝐴 = 0.044 и 𝐾𝐵 = 0.026. При этом

средняя относительная величина отклонений расчетных значений переменных

используемых в основном критерии от соответствующих наблюдаемых значений, а также

отклонений значений общих для двух моделей переменных модели 1 от соответствующих

значений переменных модели 2 составила менее 0.26%.

Результаты просчета и ретроспективного прогноза модели на 2008 г., частично

представленные в таблице 1 демонстрируют расчетные (𝑌1 , 𝑌𝑔𝑖 , 𝑃𝑖 ), наблюдаемые

значения и отклонения расчетных значений основных выходных переменных моделей от

соответствующих наблюдаемых значений. Здесь промежуток времени 2000 - 2007 гг.

соответствует периоду параметрической идентификации моделей; 2008г.- период

ретропрогноза; 𝑌1 – валовый выпуск (× 1012 тенге, в ценах 2000 года, тенге – денежная

единица Республики Казахстан; аналог переменной 𝑌1 у второй модели отсутствует); 𝑌𝑔𝑖 –

ВВП (× 1012 тенге, в ценах 2000года); 𝑃𝑖 – индекс потребительских цен в процентах к

предыдущему году; знак «*» соответствует наблюдаемым значениям, знак «Δ»

соответствует отклонениям (в процентах) расчетных значений эндогенных переменных от

соответствующих наблюдаемых значений.

6

Таблица 1. Наблюдаемые, расчетные значения выходных переменных моделей и

соответствующие отклонения.

Год

2000

2001

2002

2003

2004

2005

2006

2007

2008

𝑌1∗

5.44

6.32

6.47

6.86

7.72

8.52

9.25

9.69

9.84

𝑌1

5.36

6.28

6.41

6.80

7.68

8.49

9.23

9.55

9.66

𝛥𝑌1

-1.51

-0.55

-0.9

-0.87

-0.45

-0.33

-0.26

-1.4

-1.89

𝑌𝑔𝑖∗

2.45

2.78

3.05

3.36

3.72

4.09

4.55

5.01

5.18

𝑌𝑔1

2.45

2.76

3.03

3.33

3.72

4.09

4.55

5.01

5.22

𝑌𝑔2

2.43

2.80

3.05

3.35

3.74

4.07

4.57

5.05

5.21

Δ𝑌𝑔1

-0.13

-0.69

-0.71

-0.72

-0.13

0.01

0.03

-0.07

0.86

Δ𝑌𝑔2

-0.70

0.75

0.08

-0.38

0.51

-0.39

0.46

0.85

0.53

𝑃𝑖∗

106.4

106.6

106.8

106.7

107.5

108.4

118.8

109.5

𝑃1

107.8

108.8

108.4

107.5

107.2

108.1

117.4

109.3

𝑃2

104.6

105.8

106.4

105.9

107.2

108.1

118.5

109.3

Δ𝑃1

1.35

2.11

1.52

0.83

-0.24

-0.25

-0.30

-0.16

Δ𝑃2

-1.73

-0.77

-0.36

-0.72

-0.31

-0.32

-0.29

-0.15

2.2. Согласованная оптимизация на базе двух вычислимых моделей общего

равновесия

В работе рассматривается многоцелевой (двухцелевой) выбор оптимальной

экономической политики с двумя независимыми по предпочтению критериями,

характеризующими ВВП и ВДС инновационного сектора на базе двух CGE моделей

(CGE модели отраслей экономики и CGE модели с сектором знаний) с их

малоотличающимеся эндогенными переменными, имеющими одинаковый смысл.

Формулировка рассматриваемой задачи имеет вид:

1

1

2015

𝐾1 = 5 ∑2015

̅̅̅̅ и 𝐾2 = ∑𝑡=2011 𝑌22 (𝑡) → max 𝑂 𝑗 (𝑡),𝑗=1,16

̅̅̅̅̅̅ .(6)

𝑡=2011 𝑌𝑔1 (𝑡) → max 𝑂𝑘 (𝑡),𝑘=1,3

5

На базе двух CGE моделей (CGE модели отраслей экономики и CGE модели с

сектором знаний), дополнительно имеющих следующие ограничения на эндогенные

переменные, имеющие одинаковый смысл.

𝑗

𝑗

𝑦1 (𝑡) ∈ 𝑌1 (𝑡), 𝑦2 (𝑡) ∈ 𝑌2 (𝑡), |𝑦1 (𝑡) − 𝑦2 (𝑡)| ≤ 𝜀𝑗

(7)

Дополнительные ограничения на рост уровня потребительских цен, в рамках -ой

CGE модели, имеют следующий вид:

𝑃𝑖 (𝑡) ≤ 1.09𝑃̅𝑖 (𝑡); 𝑡 = 2011, … , 2015; 𝑖 = 1, 2.

(8)

Ограничение на уровень дополнительных инвестиций, вкладываемых в рамках двух

CGE моделей, имеет вид:

16

3

2015

𝑘

12

∑2015

𝑡=2011 ∑𝑘=1 𝑂 (𝑡) = ∑𝑡=2011 ∑𝑗=1 𝑂𝑗 (𝑡) ≤ 11.5 ∙ 10 .

(9)

𝑘

𝑘

𝑘

3

Здесь 𝑂𝑘 (𝑡) = ∑16

𝑗=1 𝑂𝑗 (𝑡), 𝑂𝑗 (𝑡) = ∑𝑘=1 𝑂𝑗 (𝑡), при этом некоторые 𝑂𝑗 (𝑡) = 0, как не

имеющие экономического содержания. Так 𝑂𝑗1 (𝑡) = 0 при 𝑗 = 1, … ,10, 12, 14,15,16 и

3 (𝑡)

𝑂13

= 0.

7

При приведённой формулировке двухкритериальной задачи соответствующие

обозначения имеют следующие содержания:

𝑌𝑔𝑖 – ВВП (× 1012 тенге, в ценах 2000года);

𝑌22 (𝑡) – gross value added of the second model’s innovative sector in the year 𝑡 (× 1010

tenge, in prices of 2000);

𝑌1 и 𝑌2 – заданные множества;

𝜀𝑗 , 𝑗 = 1, … , 𝑛𝑢,𝐵 – заданные малые числа;

𝑃̅𝑖 (𝑡) – расчётный уровень потребительских цен i-ой моделей без оптимизации;

𝑃𝑖 (𝑡) – уровень потребительских цен с оптимизацией.

𝑂𝑘 (𝑡) – дополнительные инвестиции, идущие на субсидирование отраслейпроизводителей CGE модели с сектором знаний;

𝑂𝑗 (𝑡) – дополнительные инвестиции, идущие на субсидирование отраслейпроизводителей CGE модели отраслей экономики;

11.5 ∙ 1012 – объём инвестиций на период 2011 – 2015 годы (в тенге);

𝑗 = 1, … ,16 – номер отрасли модели 1;

𝑘 = 1, 2, 3 – номер отрасли модели 2;

𝑂𝑗𝑘 (𝑡) ≥ 0 - дополнительные инвестиции, идущие в год t на субсидирование j-ой

отрасли первой модели, при субсидировании k-ой отрасли второй модели.

Для сформулированной двухкритериальной задачи с использованием алгоритма

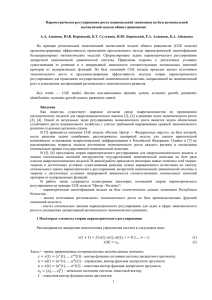

Нелдера–Мида [6] была построена оценка П множества Парето в виде набора точек на

плоскости (𝐾1 , 𝐾2 ), представленная на рисунке 1. На рисунке 1 точки Парето множества П

для наглядности последовательно соединены непрерывной линией.

Пусть предпочтения лица принимающего решения (ЛПР) в рамках

двухкритериальной задачи (6) на базе рассматриваемых моделей с ограничениями (7), (8),

(9) определяются с помощью линейной функции полезности вида

𝑈(𝐾1 , 𝐾2 ) = ∑2𝑖=1 𝑊𝑖 𝐾𝑖 /𝐾𝑖0 → max

(10)

Здесь 𝑊𝑖 > 0 – веса, значения которых заранее не известны; но предполагается, что

∑2𝑖=1 𝑊𝑖 = 1.

В рамках определения значений весов 𝑊𝑖 ЛПР сообщает не сами значение весов, а

показатель относительной важности 𝑎1,2 для пары критериев (𝐾1 , 𝐾2 ). В этом случае ЛПР

𝑊

определяет число 𝑎1,2 = 𝑊1. Добавляя сюда условие 𝑊1 + 𝑊2 = 1, получим систему из

2

двух уравнений с двумя неизвестными, из которой получаем

𝑊1 =

1

1+𝑎1,2

; 𝑊2 = 1 − 𝑊1.

(11)

Сформулируем следующую задачу оптимизации функции полезности на базе двух

целевых функционалов задачи двухкритериальной оптимизации по синтезу оптимального

закона параметрического регулирования.

Задача 1. На базе двух CGE моделей (модели отраслей экономики и модели с

сектором знаний) с общими эндогенными переменными и для заданного показателя

относительной важности 𝑎1,2 для пары критериев (6) найти такой набор дополнительных

направляемых в отрасли экономики страны инвестиций 𝑂𝑘 (𝑡) и 𝑂𝑗 (𝑡), удовлетворяющий

условию (9), чтобы соответствующие ему решения исследуемых CGE моделей

удовлетворяли для указанных значений времени условиям (7) - (8) и доставляли максимум

функции полезности (10).

Согласование целей на базе сформулированной двухкритериальной задачи

оптимизации можно осуществить следующим образом:

8

Путём взаимодействия с ЛПР в процессе решения сформулированной

двухкритериальной задачи, определяется оптимальная (в смысле критерия (10) со

значениями весов (11)) точка 𝐴(𝐾1𝑚 , 𝐾2𝑚 ) ∈ Π и значения долей дополнительных

инвестиций 𝑂𝑗𝑘 (𝑡) по значениям критериев 𝐾1𝑚 , 𝐾2𝑚 .

На рисунке 1, например, отмечена точка 𝐴(6.27, 4.30) ∈ Π представляющая решение

второго этапа рассматриваемой задачи оптимизации для случая 𝑎1,2 = 1, (𝑊1 = 𝑊2 = 0.5).

Наклонная прямая проходящая точку A – это линия уровня (equipotential line) функции

полезности (10) для рассматриваемого случая, соответствующая максимальному значению

этой функции на множестве Π.

Анализ представленной на рисунке 1 оценки Π множества Парето показывает, что

при различных значениях выбираемого ЛПР показателя 𝑎1,2 возможны только следующие

ситуации.

1. Если 𝑎1,2 < 0.217, то решению задачи 1 соответствует точка 𝐵(5.89, 4.36) ∈ Π.

2. Если 𝑎1,2 ≈ 0.217, то задача 1 имеет два решения, которым соответствуют точки B

и A.

3. Если 0.217 < 𝑎1,2 < 1.373, то решению задачи 1 соответствует точка A.

4. Если 𝑎1,2 ≈ 1.373, то задача 1 имеет два решения, которым соответствуют точки A

и 𝐶(6.28, 4.29) ∈ Π.

5. Если 𝑎1,2 > 1.373, то решению задачи 1 соответствует точка C.

Рис. 1. Оценка множества Парето для задачи 1.

Заключение

Показана эффективность предложенного метода совместной параметрической

идентификации двух большеразмерных CGE моделей.

Предложен эффективный метод выбора согласованной экономической политики в

сфере экономического роста на базе постановки и решения многокритериальной

(двухкритериальной) задачи оптимизации в среде двух CGE моделей.

Полученные результаты могут быть использованы при разработке и осуществлении

эффективной государственной экономической политики в сфере экономического роста.

Литература

9

[1] F.J. Andre, M.A. Cardenete, & C. Romero, Designing public policies: An approach based on multi-criteria

analysis and computable general equilibrium modeling, Lecture Notes in Economics and Mathematical Systems,

(642), Springer, 2010.

[2] R.L. Keeney, H. Raiffa, Decisions with multiple objectives: preferences and value tradeoffs (Cambridge

University Press, 1993).

[3] E. Triantaphyllou, Multi-criteria decision making methods: a comparative study (Kluwer Academic Publishers,

2002).

[4] T. L. Saaty, The analytic hierarchy process: planning, priority setting, resource allocation (McGraw-Hill,

1980).

[5] V.L. Makarov, A.R. Bakhtizin, & S.S Sulakshin, The use of computable models in public administration

(Moscow: Scientific Expert, 2007, in Russian).

[6] J.A Nelder, R. Mead, A simplex method for function minimization, The Computer Journal, (7), 1965, 308-313.

10