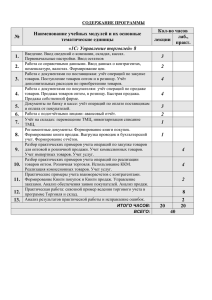

Краткая пояснительная записка к отчету ОАО

реклама

Краткая пояснительная записка к отчету ОАО «Интелтех» за 2010 год I. Общие сведения. Открытое акционерное общество «Информационное телекоммуникационные технологии» зарегистрировано Решением Регистрационной палаты мэрии СанктПетербурга от 28.07.1994 ОАО «Интелтех» внесено в Единый государственный реестр юридических лиц за основным государственным регистрационным номером 1027801525608. Уставный капитал общества на 31.12.2010 составляет 65550469рублей. Всего акций – 354179 штук. Из них: - привилегированные акции типа «А» - 80630шт., с номинальной стоимостью 185-00руб. - обыкновенные акции – 273549 шт. , с номинальной стоимостью 185-10руб. Акционерами Общества, имеющих право на участие в общем собрании акционеров, являются 2 юридических лица и 2444 физических лица. Владеют обыкновенными (голосующими) акциями: -Федеральное агентство по управлению Федеральным имуществом (Росимущество) – 225169. Удельный вес при голосовании 82,314%. - ЗАО «Балт-Груп» - 10055. Удельный вес при голосовании 3,676%. - Физические лица – 38325 акций. Удельный вес при голосовании 14,010%. Основной уставный вид деятельности – научные и прикладные исследования, разработка новых информационных и коммуникационных технологий, проектирование, создание и внедрение в эксплуатацию автоматизированных сетей и систем связи; иная научная деятельность. II. Анализ финансово-хозяйственной деятельности. В 2010г. общий объем реализованной научно-технической продукции составил 556767,00 т.руб., в том числе собственный объем 474280,00тыс.руб, доля государственного оборонного заказа составила 96,2%, доля НИОКР 73,1% Основные показатели хозяйственной деятельности Общества. Показатели 2008год 2009год 2010год Объем реализованной НТП тыс. руб. То же в % к предыдущему году Прибыль от реализации НТП тыс. руб. Рентабельность НТП, % Чистая прибыль, тыс. руб. 618784 107,5 54621 8,8 29780 737603 119,2 38847 5,3 9556 556767 75,5 30150 5,4 4258 Структура доходов и расходов Общества в 2010году. 1. Общая сумма доходов Общества в отчетном году составила 564075,0 т.руб., в том числе: т.руб. - от реализации НТП - 556767,0 - от сдачи имущества в аренду - 3348,0 - прочие доходы - 370,0 - субсидия на возмещении части затрат на уплату процентов по кредитам - 3463,0 - денежные средства, полученные из ФСС, на обеспечение предупредительных мер по сокращению производственного травматизма -127,0 2. Общая сумма расходов Общества в отчетном году составила 556861,0 т.руб., в том числе: т. руб. - себестоимость реализованной НТП - 526617,0 - проценты к уплате - 10436,0 - услуги банка - 2947,0 - компенсация командировочных расходов - 179,0 - штрафы, пени - 1089,0 - перечисление профсоюзной организации - 630,0 - убытки прошлых лет - 117,0 - расходы на проведение собраний акционеров, совета - 547,0 директоров - членские взносы в различные общественные - 142,0 организации - услуги депозитария на проведение эмиссии акций - 77,0 - расходы по реализации основных средств и прочего - 216,0 имущества - прочие расходы -876,0 - расходы на содержание медцентра -5349,0 - выплата персоналу -1447,0 -налоги, страховые взносы -2391,0 - выходное пособие по сокращению штатов - 3801,0 Задолженность Заказчиков по состоянию на 31.12.2010 составила 48492,0 т. руб. В связи с неравномерностью финансирования в течении года, Общество для поддержания научно-хозяйственной деятельности вынуждено было привлечь банковский кредит в размере 520673,0т. руб., за пользование которыми были перечислены банку проценты в сумме 10436,0 т.руб. В сентябре 2010г. Организации из федерального бюджета были получены денежные средства в сумме 3463448,31 руб. в качестве компенсации на возмещение 2 за счет средств федерального бюджета части затрат на уплату процентов по кредитам, полученным в валюте РФ на осуществление инновационных и инвестиционных проектов по выпуску высокотехнологичной продукции. Среднесписочная численность в 2010г. составила 626 человек. По итогам 2010г. Обществом была получена чистая прибыль в сумме 4258,0 т.руб. Размер прибыли, оставшейся в распоряжении Организации по состоянию на 01.01.2011г. -72972,0 т.руб. Расходы за счет чистой прибыли производились в соответствии с Положением «О порядке распределения прибыли и начисления дивидендов по акциям ОАО «Интелтех », утвержденным общим собранием акционеров. В 2010г. расходы составили – 10609,0т. руб., в том числе: - начислено дивидендов за 2009г. – 2390,0труб. - расходы по фонду социального обеспечения – 957,0т.руб. - расходы по фонду потребления -7262,0т.руб Базовая прибыль (убыток) за 2010г, на акцию 14,01руб. Размер чистых активов Общества на 01.01.2011г, составил 195809,0 т.руб. Средняя заработная плата за 2010г. -31411руб., по сравнению с 2009г. -26826,00руб. составила 17,1% Ш. Расчеты с бюджетом. В 2010г. на расчеты с бюджетами различных уровней по начисленным налогам и платежам Обществом были направлены денежные средства в сумме 113066,0т.руб. т. руб. -на уплату страховых взносов - 47566,0 - на уплату налога на доходы физических лиц - 31464,0 - на уплату НДС - 26398,0 - на уплату налога на прибыль - 4950,0 - на уплату налога на имущество - 2610,0 - на уплату прочих налогов - 78,0 IV. Учёт и отчётность Бухгалтерский учёт общества ведётся по журнально-ордерной форме в соответствии с Положениями по бухгалтерскому учёту с использованием программного обеспечения «Компас-Гигант» на отдельных участках учёта. Для целей определения налогооблагаемой прибыли учет доходов и расходов от реализации осуществляется по методу начисления с определением ежемесячных авансовых платежей по фактически полученной прибыли. В 2010г. учет доходов, расходов, определение прибыли, налога на прибыль в бухгалтерском учете проводился в соответствии с требованиями ПБУ-18. Так по состоянию на 31.12.2010г. бухгалтерская прибыль до налогообложения составила 7214,0 т.руб., условный расход по налогу на прибыль 1443,0 т.руб., отложенные налоговые активы 8315,0т.руб., отложенные налоговые обязательства -6521,0 т. руб., 3 постоянные налоговые обязательства 1451,0т.руб., текущий налог на прибыль4688,0 т.руб. Учет затрат на производство работ, согласно принятой учетной политики, осуществлялся раздельно по каждому заключенному контракту (договору) с использованием позаказного метода с учетом ведомственной принадлежности Заказчика и источника финансирования с выделением заказов выполняемых в рамках Государственного оборонного заказа. Учёт товарно-материальных ценностей на складах и их списание в производство и на хозяйственные цели производится по фактической цене приобретения. Общехозяйственные расходы учитываются на счёте 26 в разрезе элементов и статей затрат, а также ежемесячно списываются на затраты производства пропорционально заработной плате основного производственного персонала. Финансовые результаты определяются по каждому заказу в отдельности. V. Бухгалтерская учётная политика Общества в 2010году Бухгалтерская учётная политика Общества на 2010 году разрабатывалась в соответствии с действующими нормативными документами различных уровней: - Федерального закона от 21.11.96 года № 129-ФЗ «О бухгалтерском учёте» (в редакции закона от 31.12.2002 года № 191-ФЗ; - ПБУ 1/2008 «Учётная политика организаций», утвержденным Приказом МФ от 06.10.2008 № 106н, уточненным Приказом МФ от 11.03.2009 № 22н. - Положения по ведению бухгалтерского учёта и бухгалтерской отчётности, утверждённого Приказом МФ РФ от 29.07.98 года №34н. - Приказом МФ РФ от 22.07.2003 №67н «О формах бухгалтерской отчётности»; - других нормативных актов. Учётная политика предприятия включила в себя следующие основные положения: - учёт основных средств вести в соответствии с ПБУ 6/01 «Учёт основных средств», утверждённым Приказом МФ РФ от 30.03.2001 г. №26н (с учётом внесённых изменений) и Приказом МФ РФ от 20.07.98 г. №33н «Об утверждении методических указаний по бухгалтерскому учёту основных средств»; амортизация по всем группам основных средств начислялась линейным способом, по группам, установленным Постановлением Правительства РФ от 01.01.2002 г. № 1. 4 по объектам основных средств, состоящих на бухгалтерском учёте по состоянию на 01.01.2002 г. амортизация начислялась по нормам, установленным Постановлением СМ СССР от 22.10.90 г. №1072. - активы стоимостью не более 20000 руб. за единицу, а также приобретённые книги, брошюры и т.п. издания списывались на затраты производства (расходы на продажу) по мере отпуска в производство или эксплуатацию. В целях обеспечения сохранности этих объектов учитывали их внесистемно по материально ответственным лицам и производили их инвентаризацию в установленном порядке. В случае непригодности данных основных средств к дальнейшему использованию оформляли акт на списание (ПБУ 6/01 п.18). - учёт нематериальных активов велся в соответствии с ПБУ 14/2007, утверждённым Приказом МФ РФ от 27.12.2007 г. №153н; амортизация по всем нематериальным активам начислялась линейным способом. - учёт материально-производственных запасов велось в соответствии с ПБУ 5/01 «Учёт материально-производственных запасов», утверждённым Приказам МФ РФ от 09.06.2001 г. №44н и Приказом МФ РФ от 28.12.2001 г. №119н «Об утверждении методических указаний по бухгалтерскому учёту материальнопроизводственных запасов»; - учёт процесса приобретения и заготовки материалов велось в оценке по фактической себестоимости с применением счёта 10 (План счетов финансовохозяйственной деятельности организации, утверждённый Приказом Минфина РФ от 31.10.2000 г. №94н); - при отпуске материально –производственных запасов в производство и ином выбытии, их оценка производилась по фактической себестоимости приобретения единицы запасов (ПБУ 5/01); - незавершенное производство учитывалось по фактической производственной себестоимости (Приказ МФ РФ от 29.07.98 г. №34н п.64); учёт затрат на производство велось с подразделением на прямые, собираемые по дебету счетов 20 «Основное производство» в разрезе заказов с выделением источников финансирования и косвенные, отражаемые по дебету счета 26 «Общехозяйственные расходы»; - косвенные расходы ежемесячно списывались на затраты на производство с распределением по заказам пропорционально расходам на заработную плату основного производственного персонала; - учёт затрат на выполнение работ, оказания услуг вспомогательным производствам учитывался на счете 29 «Обслуживающие производства»; 5 - велся раздельно учёт затрат на производство по продукции (работам, услугам), облагаемых и необлагаемых НДС по ставкам 0%, 10%, 18%; - затраты на ремонт основных средств включались в себестоимость отчётного периода, в котором были произведены ремонтные работы (п.. 27 ПБУ 6/01, п. 5.7 ПБУ 10/99); - затраты, произведённые в отчётном периоде, но относящиеся к следующим отчётным периодам, отражались в учёте как расходы будущих периодов и списывались равномерно в течении срока, к которому они относятся (Приказ МФ РФ от 29.07.98 г. №34н п.65); - учёт доходов велся в соответствии с ПБУ 9/99 «Доходы организации», утверждённым Приказом МФ РФ от 06.15.99 г. №32н.; - в составе доходов от обычных видов деятельности учитывалась выручка от реализации научно-технической продукции, оказания других видов услуг и выполнения работ согласно заключённым договорам; - в составе прочих доходов учитывалась выручка от продажи основных средств, товарно-материальных ценностей, сдачи имущества в аренду и др.; - выручка от реализации учитывалась раздельно по продукции, товарам, услугам, облагаемым и необлагаемым НДС; - нераспределённая прибыль использовалась в соответствии с Уставом организации и положением «О Порядке распределения прибыли и начисления дивидендов по акциям Открытого Акционерного Общества «Информационные телекоммуникационные технологии». - инвентаризация имущества и все виды расчётов производились ежегодно в сроки, определяемые «Положением о бухгалтерском учёте» и отчётности в РФ». VI. Информация о связанных сторонах. Связанные стороны Общества -Федеральное агентство по управлению федеральным имуществом (Росимущество), имеет право распоряжаться 82% обыкновенных (голосующих) акций Общества. - Закрытое акционерное общество «Телетекст Дата Петербург», ОАО «Интелтект» имеет право распоряжаться 29,5% общего количества голосов, приходящихся на акции, составляющие уставный капитал ЗАО. 6 7