Автор – Андрей Верхоланцев, начальник аналитического отдела

реклама

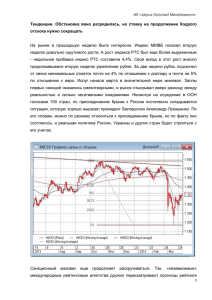

Автор – Андрей Верхоланцев, начальник аналитического отдела ООО «Управляющая компания «КапиталЪ» По итогам недели большинство мировых фондовых рынков показали рост индексов, подкрепленный ожиданием новых стимулов экономике от ЕЦБ и некоторым снижением напряженности вокруг ситуации на Украине. В результате индекс Dow Jones прибавил 0.1% до 16323 п., более 2% составил рост немецкого индекса DAX (до 9587 п.). Российский фондовый рынок вырос на 2.8%, достигнув уровня 1344.12 пунктов по индексу ММВБ. Ситуация на Украине по-прежнему продолжает оказывать влияние на рынки. Упоминание Б.Обамой в ходе своего выступления в Брюсселе о возможности обострения кризиса в стране, вызвало негативную реакцию рынков. Тем не менее, внимание рынка все больше фокусируется на следующем заседании ЕЦБ, по итогам которого может быть объявлено о смягчении монетарной политики. На возможность такого исхода указывают слабые макроэкономические показатели, выходящие в Еврозоне. Так, опубликованные на неделе предварительные данные по индексу PMI в промышленной сфере на март, показали снижение деловой активности в экономиках Германии (53.8 против 54.5 в феврале) и в целом Еврозоны (53.0 против 53.2 в феврале). Кроме того, в Германии по предварительным данным, в марте отмечено замедление инфляции до +0.3% в сравнении с +0.5% месяцем ранее, напоминая о неснятой с повестки дня угрозе дефляции. Об этом же упомянул и глава ЕЦБ М.Драги, отметивший в качестве преграды экономическому росту в Еврозоне высокий курс евро, ведущий также к высокому дефляционному давлению. В США на неделе вышли окончательные данные по росту ВВП в 4 квартале, составивший +2.6%. Личное потребление выросло на 3.3% за 4 квартал против снижения на 1.3% кварталом ранее. Композитный индекс PMI в марте по предварительным данным вырос до 55.8 с уровня 54.1 в феврале, а индекс потребительской уверенности в марте достиг максимума за 6 месяцев, составив 82.3. Слабая статистика продаж новых домов за февраль, показавшая снижение числа сделок на 3.3% до 440000, могла быть обусловлена погодным фактором, и поэтому не оказала серьезного влияния на рынок. Ситуация в экономике Китая вызывает опасение рынка. Так, индекс PMI в промышленности за март, рассчитываемый HSBC, снизился до 48.1 с уровня 48.5 месяцем ранее. Тем не менее, прозвучавшее на неделе высказывания китайского премьера Ли Кэцян о готовности правительства к принятию необходимых мер для стимулирования экономики, смогли поддержать рынки. Цены на нефть марки Брент по итогам недели выросли на 1.1%, до отметки в 108.1$/баррель. Золото продолжило снижение, опустившись за неделю на 2.9%, до уровня 1295 $/унцию. Российский рынок вырос за неделю на 2.8% до 1344.12 пунктов по индексу ММВБ, не получив подтверждений об ужесточении международных санкций. Тем не менее, продолжился начатый неделей ранее пересмотр прогнозов рейтингов от агентства Fitch – на этот раз мера коснулась 15 банков и ряда российских регионов (Москва, Санкт-Петербург, Республика Татарстан, Тюменская область и Ханты-Мансийский АО). По данным EPFR, за прошедшую неделю на российский рынок акций пришло порядка $156 млн., став вторым притоком в этом году и максимальным по величине с октября 2013 года. Лидерами роста по итогам недели стали ао ЕОН Россия (+12%), на фоне объявления о выплате 100% прибыли 2013 года в виде дивидендов, ао ВТБ (+12%) и ао Дикси (11%). Среди аутсайдеров – ао Черкизово (-10%), ао Мечел (-4%) и ао Сургутнефтегаз (-3%). В течение недели в числе ключевых событий будет заседание ЕЦБ по процентным ставкам (03.04), по итогам которого может быть объявлено об их снижении и статистика по рынку труда в США – в конце недели (04.04) выйдут данные о численности рабочих мест вне сельскохозяйственного сектора и уровень безработицы за март. Кроме того, ожидаются окончательные данные за март по индексу PMI, промышленному производству, по размеру торгового баланса за февраль. В Европе выйдут данные по инфляции в Еврозоне за март, уровню безработицы и динамике розничной торговли в феврале. В Китае будет опубликован индекс PMI за март. В России будет объявлены данные по росту ВВП в 2013 году, торговому балансу в 1 квартале и инфляции за март. Из российских корпоративных событий ожидается публикация финансовой отчетности по МСФО за 2013 год Башнефти и ВТБ (02.04), АФК Система (03.04).