Отчет об изменениях в собственном капитале

реклама

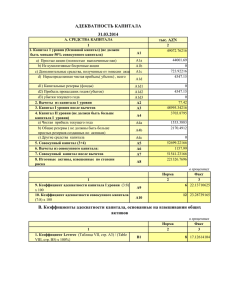

Отчет об изменениях в собственном капитале или Отчет о признанных доходах и расходах 1.96 Данный отчет (как и предыдущие) имеет два формата. Формат 1 Отчет о признанных доходах и расходах Организация обязана представлять отчет об изменениях в собственном капитале и раскрывать непосредственно в этом отчете следующую информацию: (a) (b) (c) (d) прибыль или убыток за период; все те статьи доходов и расходов за период, которые в соответствии с требованиями остальных Стандартов и Толкований признаются непосредственно в собственном капитале, а также итоговую сумму этих статей; сумму доходов и расходов за период (рассчитанную как сумму (a) и (b)), показывая раздельно итоговые суммы, относящиеся к владельцам собственного капитала материнской компании и к доле меньшинства; и по каждому компоненту собственного капитала воздействие изменений в учетной политике и исправлений 1 ошибок, которые признаны в соответствии с Международным стандартом IAS 8. Отчет об изменениях в собственном капитале, включающий только такие статьи, должен быть озаглавлен как отчет о признанных доходах и расходах. Можно и в примечаниях, можно и в отчете (Если в отчете, то это Формат 2 "Отчет об изменениях в собственном капитале") Организация также обязана представлять либо в отчете об изменениях в собственном капитале, либо в примечаниях к финансовой отчетности: (a) (b) суммы операций с владельцами собственного капитала, действующими в качестве владельцев собственного капитала, выделяя отдельно выплаты владельцам собственного капитала; сальдо нераспределенной прибыли (т.е. накопленной прибыли или убытка) на начало периода и на отчетную дату, а также соответствующие изменения за период; и 2 (c) выверку между балансовой стоимостью каждого класса оплаченного собственного капитала и каждого резерва на начало и конец периода, с отдельным раскрытием каждого изменения. Отчет в формате 1 направлен на изменения чистых активов организации. Для точного отражения изменений в чистых активах операции с собственниками исключаются. Стандарт требует представления такого отчета об изменениях в собственном капитале, в котором выделяется суммарный доход и расходы организации, в том числе признанные непосредственно в собственном капитале. (Например, увеличения и уменьшения стоимости в результате переоценки ОС, отдельные виды курсовых разниц, прибыли и убытки от переоценки финансовых активов, имеющихся в наличии для продажи, а также соответствующие суммы текущего налога и отложенного налога). Стандарт также требует отнесения на нераспределенную прибыль ретроспективных корректировок для отражения изменений в учетной политике в тех случаях, где это практически выполнимо 3 Пример отчета формата 1 "Отчет о признанных прочих прибылях и убытках" ОАО "Х" за 2007 год 2007 1 2 Прибыль и убыток от переоценки ОС (Х) Инвестиции, имеющиеся в наличии для продажи Прибыли и убытки от оценки, отнесенные на (Х) собственный капитал Перенесено на прибыль (убыток) от продажи Х Хеджирование денежных потоков Прибыль (убытки), отнесенная на собственный Х капитал Перенесено на прибыль (убытки) за период (Х) Перенесено на БС хеджируемых статей (Х) КР при переводе зарубежной деятельности (Х) Налоги по статьям, непосредственно Х относимым на капитал (переносимым из капитала) (Х) Чистая прибыль, признанная в самом капитале Х Прибыль/Убыток за период Х Всего признанных доходов и расходов за период 2006 3 Х (Х) Х Х (Х) (Х) (Х) Х Х Х 4 1 Отнесено на: Держателей долевых инструментов материнской компании Доля меньшинства Воздействие изменений в УП Доля держателей долевых инструментов материнской компании Доля меньшинства 2 3 Х Х Х Х (Х) (Х) (Х) Пример отчета формата 2 "Отчет об изменениях в собственном капитале" ОАО "Х" за 2007 год 1 Сальдо 31.12.06 Изменения в УП Пересчита нное сальдо Капитал материнской компании Доля ЭмисКап РезКап НРП ВСЕГО меньш. 2 3 4 5 6 ИТОГО КАПИТАЛ 7 5 1 Изменения в капитале за 2007 год Прибыль /Убыток от переоценки активов Хеджирование денежных потоков КР от зарубежной деятельности Чистая прибыль, признанная непосредственно в капитале Прибыль/Убыток за период Всего признанных доходов/расходов за период Дивиденды Эмиссия акций 2 3 4 5 6 7 6 1 Выкупленные собственные долевые инструменты Сальдо на 31 декабря 2007 года, перенесенное на будущие периоды 2 3 4 5 6 7 7 Доля акционеров ОАО «АК «Транснефть» АкциоНераспренерный деленная капитал прибыль Итого Остаток на 31 декабря 2005 Убыток от изменений справедливой стоимости финансовых активов, имеющихся в наличии для продажи Чистый убыток, отнесенный непосредственно на капитал Доля меньшинства Итого капитал 307 316 708 317 015 14 650 - (69) (69) - (69) - (69) (69) - (69) - 51 599 51 599 3 262 54 861 - 51 530 51 530 3 262 54 792 - по привилегированным акциям - (460) (460) - (460) - по обыкновенным акциям Остаток на 31 декабря 2006 Убыток от изменений справедливой стоимости финансовых активов, имеющихся в наличии для продажи Эффект от выбытия финансовых активов, имеющихся в наличии для продажи Чистый убыток, отнесенный непосредственно на капитал - (861) (861) - (861) 366 917 367 224 17 912 385 136 - (86) (86) - (86) - 38 38 - 38 - (48) (48) - (48) - 60 139 60 139 4 535 64 674 - 60 091 60 091 4 535 64 626 Прибыль за отчетный период Итого прибылей за отчетный период 331 665 Дивиденды Прибыль за отчетный период Итого прибылей за отчетный период 307 Дивиденды 8 - по привилегированным акциям - (351) (351) - (351) - по обыкновенным акциям Остаток на 31 декабря 2007 - (472) (472) - (472) 426 185 426 492 22 447 448 939 307 Утвержден 04 июля 2008: Н.П. Токарев С.Н. Суворова Президент Генеральный директор ООО «Транснефть Финанс», специализированной организации, оказывающей услуги по ведению бухгалтерского учета ОАО «АК «Транснефть» 9