Заключение Ревизора и

реклама

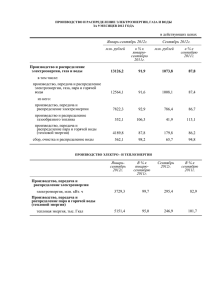

1августа 2012 г., Санкт-Петербург ОАО «ПЕТЕРБУРГСКАЯ СБЫТОВАЯ КОМПАНИЯ» ОПУБЛИКОВАЛО БУХГАЛТЕРСКУЮ ОТЧЁТНОСТЬ ЗА ПЕРВОЕ ПОЛУГОДИЕ 2012 ГОДА ПО РСБУ ОАО «Петербургская сбытовая компания» опубликовало отчётность за первое полугодие 2012 года по российским стандартам бухгалтерского учёта. Показатель* Выручка Операционные расходы 6 мес. 2012 года 6 мес. 2011 года Изменение,% 26 072,5 30 069,8 -13,3 26 092,8 Прибыль от продаж - 20,4 Чистая прибыль 822,8 Итого капитал Кредиты и займы Чистый долг** 1 709,9 891,4 На 30 июня 2012 года Совокупные активы 28 360,0 9 074,6 3 072,9 0 - 1 792,8 -8,0 -101,2 - 7,7 На 31 декабря 2011 года 10 492,1 -13,5 2 250,1 36,6 0 - 3 776,4 -52,5 * В млн рублей, если не указано иное ** - показатель чистый долг рассчитан следующим образом: Краткосрочные кредиты и займы плюс Долгосрочные кредиты и займы минус Денежные средства и их эквиваленты минус Краткосрочные финансовые вложения. Выручка ОАО «Петербургская сбытовая компания» за6 месяцев 2012 года составила 26 072,5млнрублей, что на 3 997,3млн рублей (13,3%) меньше, чем за аналогичный период 2011 года.Основная причина снижения выручки – снижение цены продажи электрической энергии (мощности). Цена отпуска электрической энергии на розничном рынке в среднем составила 1,773 руб./кВт*ч, снизившись на 27,5% по отношению к средней цене за 6 месяцев 2011 года. При этом полезный отпуск с учетом электроэнергии на компенсацию потерь за 6 месяцев 2012 года увеличился на 4,7% по отношению к аналогичному периоду 2011 года и составил 12,8 млрд кВт*ч.Главной причиной снижения цены стало снижение нерегулируемых цен для потребителей электроэнергии вследствие изменения принципов ценообразования на розничном рынке (Постановление Правительства РФ от 04.11.2011г. № 877), а именно, отмена дифференциации потребителей по числу часов использования мощности (ЧЧИМ). Операционные расходы за Iполугодие2012года составили 26 092,8млн рублей, чтона 2 267,2млн рублей(8,0%)ниже аналогичного показателя за 2011 год, в основном за счет снижения расходов на покупную электроэнергию (мощность) и услуги по передаче электроэнергии.Затраты на приобретение электрической энергии и мощности уменьшились на 976,0 млн рублей (8,6%) и 598,5 млн рублей (11,1%). Снижение расходов на услуги по передаче электроэнергии по отношению к аналогичному периоду 2011 года составило 752,7 млн рублей (7,4%). По итогам шести месяцев 2012 года получен убыток от продаж – 20,4 млн рублей. Получение убытка обусловлено преобладающим влиянием снижения выручки от продажи электроэнергии потребителям в результате изменения принципов ценообразования на розничном рынке (Постановление Правительства РФ от 04.11.2011г. № 877). По итогам шести месяцев 2012 года были получены доходы от участия в других организациях в размере 504,4млнрублей (100%)в связи сполучением дивидендных выплат от дочерних и зависимых обществ во втором квартале 2012 года. Прочие доходы выросли на143,6млн рублей (27,6%) в результате восстановления созданного ранее резерва по сомнительным долгам и на конец отчетного периода составили664,9 млн рублей. Прочие расходы сократились на 640,6млнрублей(68,5%) в связи с тем, что в первом полугодии 2011года был сформирован резерв по сомнительным долгам в большем объеме, чем за аналогичный период текущего года, исоставил 295,1 млн рублей. Вышеуказанные факторы в совокупности привели к уменьшениючистой прибылидо 822,8 млнрублей, что на 68,5 млн рублей (7,7%) меньше аналогичного периода прошедшего года. По сравнению с предыдущим отчетным периодом совокупные активы сократились на 1 417,5млн рублей(13,5%)и составили на 30.06.2012г. 9 074,6 млнрублей. Оборотные активы на 30.06.2012г. составили 6 747,5млн рублей, что меньшеаналогичного показателя на 31.12.2011г. на 1 398,3млн рублей (17,2%). Сокращение произошлов основном за счет снижения объема денежных средств на счетах Общества с 3 776,4 до 1 792,7млн рублей (52,5%), что также привело к росту чистого долга. Денежные средства сократились из-за сезонного роста дебиторской задолженности, а также снижения кредиторской задолженности. Дебиторская задолженностьпо сравнению с данными на 31.12.2011 г. увеличилась на 426,2млн рублей (11,3%)и составила на 30.06.2012 г. 4 199,2 млн рублей. В связи с неравномерностью оплаты электроэнергии потребителями в течение года в первом полугодии наблюдается меньший уровень оплаты выставленных счетов по отношению ко второму полугодию. Собственный капитал увеличился на 822,8млн рублей (36,6%) и составил на 30.06.2012г. 3 072,9 млн рублей. Рост капитала обусловлен ростом нераспределенной прибыли текущего периода на 822,8 млн рублей (40,4%). Краткосрочные обязательства сократились на 2 350,4млнрублей (28,5%)и составили на 30.06.2012г. 5 891,0 млн рублей.Снижение обязательств произошло за счет сокращения кредиторской задолженности на 2 156,4млн рублей (31,0%), составившей на конец отчетного периода 4 795,6 млн рублей. Заемных средств на 30.06.2012г. Общество не имеет. # # # ОАО «Петербургская сбытовая компания» является гарантирующим поставщиком электроэнергии СанктПетербурга и Ленинградской области; обслуживает свыше 2 миллионов бытовых потребителей и более 32 тысяч потребителей - юридических лиц. Полезный отпуск электроэнергии за первоеполугодие 2012 года составил 12,8млрдкВт*ч. Контрольный пакет акций компании принадлежит ОАО «ИНТЕР РАО ЕЭС». С 2010 года функции управляющей организации возложены на ОАО «Объединённая энергосбытовая компания», которое является единоличным исполнительным органом семи энергосбытовых компаний ОАО «ИНТЕР РАО ЕЭС». ОАО «ИНТЕР РАО ЕЭС» – диверсифицированный энергетический холдинг, присутствующий в различных сегментах электроэнергетической отрасли в России и за рубежом. Компания занимает лидирующие позиции в России в области экспорта-импорта электроэнергии, активно наращивает присутствие в сегментах генерации и сбыта, а также развивает новые направления бизнеса. Стратегия Группы «ИНТЕР РАО ЕЭС» направлена на создание глобальной энергетической компании – одного из ключевых игроков мирового энергетического рынка. Установленная мощность электростанций, входящих в состав Группы и находящихся под её управлением составляет около 28 000 МВт.