Южная телекоммуникационная компания

реклама

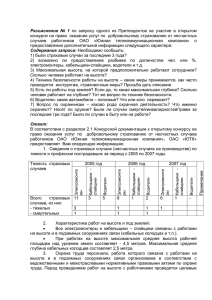

ЮЖНАЯ ТЕЛЕКОММУНИКАЦИОННАЯ КОМПАНИЯ – АКЦЕНТ НА РАЗВИТИЕ НОВЫХ УСЛУГ Рост котировок акций Южной Телекоммуникационной Компании (ЮТК) в 2003 году составил 35% по обыкновенным и 68% по привилегированным (по цене покупки в Российской торговой системе), что является неплохим результатом. Однако на фоне лидеров роста среди операторов холдинга Связьинвест, Уралсвязьинформа и Волгателекома, динамика акций ЮТК выглядит скромнее. ЮТК, с нашей точки зрения, в настоящее время недооценена рынком и имеет значительный потенциал роста. ЮТК не имеет существенных сотовых активов и рассчитывает развивать фиксированную сеть региона и увеличить объем новых услуг связи. Именно в развитии новых технологий и услугах передачи данных мы видим потенциал развития ЮТК. Динамика котировок акций ЮТК 900 0.14 800 0.12 700 пункты 500 0.08 400 0.06 300 долл. 0.1 600 0.04 200 0.02 100 индекс РТС KUBN 19.03.04 04.02.04 18.12.03 04.11.03 23.09.03 12.08.03 01.07.03 19.05.03 02.04.03 17.02.03 0 04.01.03 0 KUBNP Источник: РТС ОСОБЕННОСТИ ЮЖНОЙ ТЕЛЕКОММУНИКАЦИОННОЙ КОМПАНИИ По нашему мнению, акции Компании имеют потенциал роста 47% к рыночной цене, однако наша справедливая оценка основана на реализации достаточно долгосрочных проектов ЮТК. Поэтому покупку акций ЮТК можно рекомендовать на период 1.5 – 2 года. Также мы считаем, что рост акций ЮТК в более короткий период может быть ниже, чем у межрегиональных компаний связи, которые имеют сотовые активы (Волгателеком, Сибирьтелеком), несмотря на недооценку ЮТК по основным рыночным мультипликаторам. В среднесрочном периоде мы ожидаем роста долга ЮТК, т.к. Компании понадобятся средства для финансирования инвестиций в основной капитал. Долговая нагрузка ЮТК через 2-3 года станет одной из самых существенных среди операторов холдинга Связьинвест, что с нашей точки зрения, будет сдерживать ее кредитный рейтинг и рост акций. Однако темпы роста доходов и прибыли, которые отражает ЮТК в своих планах, одни из самых высоких среди межрегиональных компаний связи и говорят о том, что Компания намерена активно занимать рынок услуг связи Южного федерального округа. Это позволяет говорить о перспективах ЮТК в долгосрочном периоде. ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ ЮЖНОЙ ТЕЛЕКОММУНИКАЦИОННОЙ КОМПАНИИ И ФИНАНСОВЫЕ ПОКАЗАТЕЛИ Мы рассмотрели долгосрочный план ЮТК, составленный в 2003 году. Можно отметить следующие основные особенности плана: высокий рост выручки (в 2009, 2010 годах прогноз кажется нам излишне оптимистичным, поэтому мы сочли возможным скорректировать его при расчете справедливой стоимости акций); высокая доля доходов от услуг передачи данных, доступа к Интернет и новых услуг связи, что позволит Компании снизить зависимость от тарифных доходов; сдерживание темпов роста расходов, что ведет к росту рентабельности; большой объем капитальных вложений, а также большой объем привлекаемых средств. Прогноз структуры доходов ЮТК 40 35 млрд. руб. 30 25 20 15 10 5 дальняя св язь местная св язь передача данных и Интернет прочие 2008 2007 2006 2005 2004 2003 0 Источник: ЮТК, расчеты АВК Прогнозируя доходы по основным услугам ЮТК, необходимо отметить, что традиционно Компания имеет большой объем трафика дальней связи (по сравнению с большинством межрегиональных компаний связи). Однако в следующие годы темп роста трафика может замедлиться, что вместе со снижение тарифов на междугороднюю связь приведет к снижению доли доходов от дальней связи в выручке Компании. Снижение доли доходов от дальней связи будет происходить на фоне достаточно высоких темпов роста доходов от местной связи. Ежегодно абонентская база ЮТК, в соответствии с планами Компании, будет расти на 300-380 тыс. абонентов в 2004-2007 годах и на 260-270 тыс. абонентов в 2008-2010 годах, что вместе с ростом абонентской платы даст рост доходов от услуг местной связи 20-23% в год. Мы ранее не предполагали, что в 2009 и 2010 годы Компания продолжит значительный ввод номерной емкости. Однако вопреки нашим предположениям, ЮТК в 2009 и 2010 годах намерена ввести новые АТС, и увеличение номерной емкости будет не меньшим, чем в 2008 году. Как мы уже отмечали выше, Компания планирует существенно увеличить доходы от новых услуг связи. Мы оцениваем эти планы как вполне реальные, т.к. Компания делает акцент именно на развитии новых технологий, которые расширяют ее возможности в плане предоставления услуг абонентам, а также дают экономию расходов. Доля доходов от услуг передачи данных, доступа к Интернет и новых услуг к 2010 году может вырасти до 23% в структуре выручки Компании, что будет самым высоким значением среди межрегиональных компаний связи. Прогноз показателей операционной деятельности ЮТК Показатель Трафик международной связи (МН), млн. мин. 2003 2004 2005 2006 2007 2008 105 116 129 142 153 163 8 10 11 10 8 7 1 812 2 240 2 767 3 369 3 956 4 554 23 24 24 22 17 15 3 567 3 957 4 281 4 618 4 882 5 149 9 11 8 8 6 5 3087 3 448 3 742 4 050 4 293 4 538 организации 480 509 539 567 589 611 Доходы от 1 мин МН трафика, руб. 9.99 9.99 9.99 9.99 9.99 9.99 Прирост трафика МН, % Трафик междугородной связи (МГ), млн. мин. Прирост трафика МГ, % Число абонентов на конец года, тыс. Прирост числа абонентов, % население Доходы от 1 мин МГ трафика, руб. 2.89 2.83 2.77 2.72 2.72 2.72 Доходы от местной связи на 1 основной телефон в мес, руб. 90.31 108.03 128.13 157.36 193.71 227.69 население 81.99 98.39 118.07 147.59 184.53 220.09 142.49 170.99 196.67 226.17 260.02 283.66 организации Источник: ЮТК, расчеты АВК В структуре расходов ЮТК, как и у других межрегиональных компаний связи, наиболее существенные статьи затрат приходятся на персонал и амортизационные отчисления. Компания планирует снизить численность персонала к 2010 году более чем в 1.5 раза, умеренно повышая при этом заработную плату. Рост амортизационных отчислений обусловлен значительным объемом капитальных вложений. При этом вновь введенное оборудование имеет меньшие сроки использования и, следовательно, более высокую норму амортизации. 2008 2007 2006 2005 2004 2003 0 Прочие расходы Амортизация Плата Ростелекому Материальные затраты, энергия, тепло 2008 5 2007 10 2006 15 2005 млрд. руб. 20 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 2004 25 Финансирование капитальных вложений ЮТК 2003 Прогноз структуры расходов ЮТК прив леченные средств а собств енные средств а Выплаты персоналу Источник: ЮТК, расчеты АВК Источник: ЮТК, расчеты АВК Для достижения целевых показателей развития сети ЮТК ежегодный объем капитальных вложений Компании должен составлять порядка 8 млрд. руб. По итогам 2003 года капитальные вложения составили более 9 млрд. руб., что подтверждает намерение и возможность Компании осваивать такие объемы (для сравнения, в 2002 году капитальные вложения ЮТК были на уровне 3.5 млрд. руб.) Запланированный объем капитальных вложений в 2004 году составит 50% выручки, но до 2010 года в связи с ростом выручки отношение капитальные вложения/выручка снизится до 25%. Мы увеличили объем капитальных вложений ЮТК в 2009-2010 годах после анализа планов Компании в соответствии с тем, что в эти годы ввод номерной емкости сохранится на уровне 2008 года. Поток средств от операционной деятельности ЮТК не может обеспечить финансирование капитальных вложений. Активов, продажа которых могла бы дать Компании дополнительные средства, у ЮТК нет. Поэтому Компания будет привлекать кредиты и размещать облигационные займы. Помимо финансирования капитальных вложений ЮТК придется в будущем часть привлеченных средств направлять на погашение ранее взятых долгов. Однако, по словам менеджмента ЮТК, приемлемый уровень долга для Компании в валюте баланса составляет 60%, и ЮТК не намерена превышать его. По нашим расчетам, наибольшая долговая нагрузка возникнет у Компании в 2005-2007 годах, отношение долг/EBITDA достигнет уровня 1.3-1.4, что может повлечь снижение кредитного рейтинга компании и сдерживать рост акций. ОЦЕНКА ЮЖНОЙ ТЕЛЕКОММУНИКАЦИОННОЙ КОМПАНИИ Мы рассчитали модель денежного потока ЮТК на период до 2010 года, ориентируясь на планы компании и собственные предположения. Проанализировав планы Компании, мы увеличили объем капитальных вложений в 2009, 2010 годах, а также увеличили амортизационные отчисления в эти годы. С момента последнего расчета модели денежных потоков Компании существенно изменилась ситуация на российском финансовом рынке – в частности, снижение ставок по долговым обязательствам России позволило нам снизить ставку дисконтирования с 19% до 16%. Оценка ЮТК методом ДПДС (по РСБУ) Млн. руб. Доходы от основной деятельности 2004 2005 2006 2007 2008 2009 2010 16 930 21 137 26 426 31 997 38 451 42 296 45 045 334 361 385 410 436 465 495 1 722 2 072 2 771 3 408 4 251 4 721 5 191 (12 004) (14 091) (16 407) (18 754) (21 326) (23 459) (24 984) Доходы от дочерних компаний Амортизация Расходы по основной деятельности Капитальные вложения (7 100) (6 609) (6 948) (6 599) (8 644) (8 644) (8 644) (3 563) (5 075) (7 152) (8 752) (10 584) (11 642) (12 399) (3 681) (2 206) (926) Убыток по операционной деятельности, убыток по внереализационной деятельности, налог на прибыль Чистый денежный поток без учета привлечения и возврата заемных средств 1 709 2 584 Ставка дисконтирования, % 3 736 4 704 16 Приведенная стоимость чистого денежного потока без учета привлечения и возврата заемных средств до 2010 года 5 372 Темп роста чистого денежного потока без учета привлечения и возврата заемных средств после 2010 года, % 5 Приведенная стоимость чистого денежного потока без учета привлечения и возврата заемных средств после 2010 года 23 304 Стоимость денежного потока, доступного инвесторам 28 676 Чистый долг на 1 января 2004 года Стоимость акционерного капитала Число обыкновенных акций, шт. Число привилегированных акций, шт. Соотношение цены обыкновенных и привилегированных акций* Справедливая стоимость обыкновенной акции, руб. (13 019) 15 657 2 960 512 964 972 151 838 0.76 4.2 Курс доллара, руб. ** 28.49 Справедливая стоимость обыкновенной акции, долл. 0.148 * среднее за период 01.01.2003-12.04.2004 ** на 12.04.2004 Источник: ЮТК, расчеты АВК Рассчитанная нами цена акции ЮТК превышает рыночную цену на 14 апреля 2004 года на 48%. Таким образом, акции Компании имеют потенциал роста. Однако мы рекомендуем инвесторам их покупку на долгосрочный период 1.5-2 года. Ведущий аналитик по телекоммуникациям Компания «АВК-Аналитика» Ирина Семенова semenova@mail.avk.ru