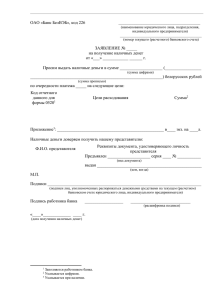

порядок оформления кассовых операций

реклама