П О С Т А Н О В Л Е...

реклама

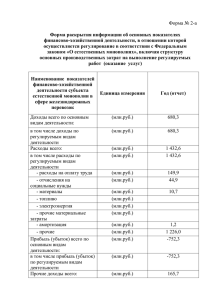

АДМИНИСТРАЦИЯ МАЗАНОВСКОГО РАЙОНА АМУРСКОЙ ОБЛАСТИ ПОСТАНОВЛЕНИЕ № 647 27.11.2015 с. Новокиевский Увал Об утверждении Порядка разработки и утверждения программы финансовохозяйственной деятельности муниципальных унитарных предприятий на территории Мазановского района Амурской области В целях реализации Федерального закона от 14.11.2002 № 161-ФЗ «О государственных и муниципальных унитарных предприятиях», в соответствии с решением Мазановского районного Совета народных депутатов от 04.05.2012 № 61-р «Об утверждении Положения об управлении и распоряжении муниципальной собственностью Мазановского района», а также в целях повышения эффективности использования муниципального имущества, закрепленного за муниципальными унитарными предприятиями района п о с т а н о в л я е т: 1. Утвердить Порядок разработки и утверждения программы финансово-хозяйственной деятельности муниципальных унитарных предприятий на территории Мазановского района Амурской области (далее – Порядок). 2. Настоящее постановление вступает в силу с момента подписания и подлежит размещению на официальном сайте администрации района. 3. Контроль исполнения настоящего постановления оставляю за собой. Глава района М.П. Пивень 2 УТВЕРЖДЁНО постановлением администрации района от 27.11.2015 № 647 ПОРЯДОК разработки и утверждения программы финансово-хозяйственной деятельности муниципальных унитарных предприятий на территории Мазановского района Амурской области 1.1. Руководитель муниципального унитарного предприятия представляет ежегодно, до 10 октября, в Балансовую комиссию при администрации Мазановского района (далее - Балансовая комиссия) проект программы финансово-хозяйственной деятельности муниципального унитарного предприятия на территории Мазановского района Амурской области (далее – Программа деятельности) на следующий год, разработанный в соответствии с типовой формой программы предприятия согласно приложения № 1 к Порядку и в соответствии с методическими указаниями по составлению программ финансово-хозяйственной деятельности муниципальных унитарных предприятий на территории Мазановского района Амурской области согласно приложения № 2 Порядку. 1.2. Проекты Программ деятельности предприятий на следующий год рассматриваются Балансовой комиссией до 20 ноября текущего года. 1.3. Уточненная Программа деятельности рассматривается Балансовой комиссией до 1 мая текущего года. 1.4. Уточненная Программа деятельности Балансовой комиссией и согласованная с администрацией Мазановского района утверждается руководителем предприятия до 20 мая на текущий год. 1.5. Решение об отклонении уточненной Программы деятельности принимается в следующих случаях: 1.5.1. Форма уточненной Программы деятельности не соответствует утвержденной настоящим постановлением форме; 1.5.2. При составлении уточненной Программы деятельности допущены технические или арифметические ошибки; 1.5.3. Уточненная Программа деятельности предусматривает снижение эффективности деятельности предприятия; 1.5.4. Отсутствует обоснование необходимости уточнения показателей деятельности предприятия, предусмотренных программой деятельности. 1.6. После согласования и утверждения уточненная Программа деятельности предприятия направляется руководителем предприятия в администрацию Мазановского района в течение 5 дней с даты ее утверждения. 3 Приложение № 1 к порядку разработки и утверждения программ деятельности муниципальных унитарных предприятий на территории Мазановского района Амурской области Типовая форма программы финансово-хозяйственной деятельности муниципального унитарного предприятия на территории Мазановского района Амурской области УТВЕРЖДЕНА приказом __________________________ (Муниципального унитарного предприятия) от «__»______________ №___ СОГЛАСОВАНА _____________________ Глава Мазановского района от «__»______________г. №___ Программа финансово-хозяйственной деятельности муниципального унитарного предприятия на территории Мазановского района Амурской области ___________________________________________ (наименование предприятия) на ____ год Сведения о муниципальном унитарном предприятии на территории Мазановского района Амурской области (далее - предприятие) 1 1. Полное официальное наименование предприятия 2. Юридический адрес (местонахождение) 3. Почтовый адрес 4. Отрасль, основной вид деятельности 5. Размер уставного фонда, тыс. руб. 6. Телефон (факс) 7. Адрес электронной почты 2 4 1 2 Сведения о руководителе предприятия 8. Ф.И.О. руководителя предприятия и занимаемая им должность 9. Сведения о трудовом договоре, заключенном с руководителем предприятия: дата трудового договора номер трудового договора начало действия трудового договора окончание действия трудового договора 10. Телефон (факс) Раздел I. Краткая характеристика хода реализации программы деятельности предприятия в предыдущем году и в истёкшем периоде текущего года 1.1. ____________________________________________________________________ (указывается информация о выполнении программы в предыдущем ____________________________________________________________________ году, о ходе реализации программы деятельности предприятия в ____________________________________________________________________ текущем году и ожидаемых результатах ее выполнения в текущем году) 1.2. ____________________________________________________________________ (анализ причин отклонения (в том числе ожидаемого) более чем на ____________________________________________________________________ 10 процентов фактических показателей деятельности предприятия ____________________________________________________________________ от утвержденных) Раздел II. Мероприятия по развитию предприятия, а также иные мероприятия, осуществляемые за счёт средств фондов, сформированных предприятием в соответствии с Уставом № п/п Мероприят Источни ие (в т.ч. к формирова финанси ние фондов рования предприяти Сумма затрат (нарастающим итогом), тыс. руб. Ожидаемый эффект 5 я из чистой прибыли) I кв. II кв. 1 2 3 4 5 III кв. IV кв. 6 7 план ируе мый год год, след ующ ий за план ируе мым второ й год, следу ющий за плани руемы м 8 9 10 1. Формирование резервного фонда 1. 2. Мероприятия по развитию предприятия 2.1. 2.2. ... 3. Формирование социального фонда 3.1. 3.2. ... 4. Формирование фонда материального поощрения 4.1. 4.2. ... 5. Формирование иных фондов в соответствии с уставом предприятия 5.1. 5.2. ... Итого по мероприятиям, в том числе за счет: 6 1 2 3 4 5 6 7 8 9 10 чистой прибыли, ожидаемой (полученной) по итогам года, предшествующего планируемому прибыли прошлых лет амортизации областного бюджета займов (кредитов) прочих источников, в том числе: ... Раздел III. Бюджет предприятия на планируемый период (финансовое обеспечение программы) Код Наименование статьи I кв. 1 2 3 1. Доходы предприятия 10000 Доходы предприятия 11000 Доходы по обычным видам деятельности 11100 Выручка (нетто) от реализации продукции (работ, услуг) 12000 Прочие доходы 12100 Проценты к получению 12200 Доходы от участия в других организациях (доходы, связанные с участием в уставных капиталах других организаций) 12300 Прочие доходы, в том числе: 12310 Сумма, тыс. руб. II кв. III кв. IV кв. 4 5 6 7 1 2 3 ... Справочно Кредиты и займы (кредитные договоры) Бюджетные ассигнования и иное целевое финансирование за счет средств федерального бюджета за счет средств областного бюджета за счет средств местного бюджета 2. Расходы предприятия 20000 Текущие расходы предприятия 21000 Расходы по обычным видам деятельности 21100 Себестоимость проданных товаров, продукции, работ, услуг 21200 Коммерческие расходы 21300 Управленческие расходы 22000 Прочие расходы 22100 Проценты к уплате 22200 Прочие расходы, в том числе: 22210 ... Справочно Выплаты по кредитам и займам Затраты на оплату труда Расчеты с бюджетом, в том числе: расчеты федеральным бюджетом 4 5 6 8 1 2 3 4 5 6 расчеты с областным бюджетом отчисления от прибыли в областной бюджет расчеты с местным бюджетом 30000 Прибыль (убыток) до налогообложения 31000 Изменение отложенных налоговых активов 32000 Изменение отложенных налоговых обязательств 33000 Текущий налог на прибыль 34000 Чистая прибыль (убыток) Раздел IV. Показатели деятельности предприятия на планируемый период 1. Показатели экономической эффективности деятельности _____________________________________ (наименование предприятия) на ______________________ год (планируемый период) № п/п Показатели экономической эффективности 1 2 1. Выручка (нетто) от продажи товаров, продукции, работ, услуг (за вычетом налога на добавленную стоимость, акцизов и других обязательных платежей) 2. Чистая прибыль (убыток) 3. Чистые активы 4. Часть прибыли, подлежащая перечислению в областной бюджет в планируемом году по итогам (тыс. рублей) I II III IV квартал квартал квартал квартал 3 4 5 6 9 1 2 3 4 5 6 деятельности в прошедшем году 2. Дополнительные показатели деятельности _________________________________________ (наименование предприятия) на ______________________ год (планируемый период) № п/п Показатели экономической эффективности I квартал 1 2 3 II III IV квартал квартал квартал 4 5 6 1. Объем производства по видам деятельности, тыс. руб.: 1.1. 1.2. ... 2. Расходы по видам деятельности, тыс. руб.: 2.1. 2.2. ... 3. Среднесписочная численность, чел. 4. Среднемесячная заработная плата по предприятию, руб. 5. Среднемесячная заработная плата руководителя предприятия, руб. 6. Среднемесячная заработная плата заместителя (заместителей) руководителя, руб. При среднесписочной численности работников предприятия менее 50 человек в расчет среднемесячной заработной платы по предприятию не включается заработная плата руководителя предприятия и заместителя (заместителей) руководителя предприятия. 10 3. Прогноз показателей экономической эффективности деятельности _____________________________________________ (наименование предприятия) на ______________________________________ год (два года, следующих за планируемым) (тыс. рублей) № п/п Показатели экономической эффективности 1 2 ____ год (год, ____ год следующий за (второй год, планируемым) следующий за планируемым) 3 1. Выручка (нетто) от продажи товаров, продукции, работ, услуг (за вычетом налога на добавленную стоимость, акцизов и других обязательных платежей) 2. Чистая прибыль (убыток) 3. Чистые активы 4. Часть прибыли, подлежащая перечислению в областной бюджет в планируемом году по итогам деятельности в прошедшем году 4 Руководитель муниципального предприятия (подпись) (расшифровка подписи) (подпись) (расшифровка подписи) (подпись) (расшифровка подписи) Главный бухгалтер муниципального предприятия Исполнитель тел. «__» _______________ 20__ 11 Приложение № 2 к порядку разработки и утверждения программ деятельности муниципальных унитарных предприятий на территории Мазановского района Амурской области Методические указания по составлению программ финансово-хозяйственной деятельности муниципальных унитарных предприятий на территории Мазановского района Амурской области I. Общие положения 1.1. Методические указания по составлению Программ деятельности разработаны в целях обеспечения единообразного подхода к составлению программ, повышения их качества. 1.2. Основные понятия, используемые в настоящих Методических указаниях: резервный фонд предприятия - часть собственного капитала предприятия, образуемая за счет ежегодных отчислений от прибыли, представляющая резерв денежных средств, который может быть использован исключительно на покрытие убытков предприятия; мероприятия по развитию предприятия - совокупность действий, непосредственно направленных на повышение эффективности деятельности предприятия, его конкурентоспособности и совершенствование (обновление) материально-технической базы; социальный фонд - средства предприятия, образуемые за счет ежегодных отчислений от прибыли предприятия в соответствии с его уставом, направляемые на реализацию мероприятий по повышению уровня социального обеспечения работников предприятия, решению вопросов укрепления и профилактики здоровья работников предприятия, осуществлению благотворительной деятельности; фонд материального поощрения - средства предприятия, образуемые за счет ежегодных отчислений от прибыли предприятия в соответствии с его уставом, направляемые на стимулирование и поощрение руководителя, работников и пенсионеров предприятия; иные фонды предприятия - фонды, формируемые предприятием в соответствии с его уставом за счет ежегодных отчислений от прибыли предприятия (например, жилищный фонд). 1.3. Определение планируемых в составе программы деятельности показателей осуществляется на основе фактически достигнутых предприятием за прошедший год и истекший период текущего года показателей, отраженных 12 в его бухгалтерской отчетности, и ожидаемых результатов деятельности за текущий год. 1.4. В случае отклонения более чем на 10% планируемых в составе Программы деятельности предприятия показателей от фактически достигнутых за прошедший год и ожидаемых по итогам текущего года (как в меньшую, так и в большую сторону) руководитель предприятия представляет пояснительную записку к программе деятельности, в которой приводится подробное описание причин, которые, по мнению руководителя предприятия, повлекли и могут повлечь указанные отклонения значений показателей. 1.5. Программы деятельности заполняются машинописным способом и не должны содержать поправок. II. Заполнение сведений о предприятии и о руководителе предприятия 2.1. Сведения о предприятии, о руководителе предприятия заполняются в соответствии с уставом предприятия, зарегистрированным в установленном порядке, и трудовым договором, заключенным с руководителем предприятия. III. Заполнение Раздела I Программы деятельности 3.1. В данном разделе приводится информация о выполнении программы предыдущего года, ходе реализации Программы деятельности текущего года и ожидаемых результатах ее выполнения в текущем году (при отсутствии утвержденной Программы деятельности текущего года приводится краткая информация о деятельности предприятия в текущем году). 3.2. Необходимо провести анализ следующих показателей деятельности предприятия: выручка от продажи товаров, продукции, работ, услуг, в том числе по видам деятельности; чистая прибыль (убыток); часть прибыли, подлежащая перечислению в областной бюджет; стоимость чистых активов; среднесписочная численность; затраты на оплату труда и среднемесячная заработная плата; рентабельность продаж; среднемесячная выработка на 1 работника. 3.3. В случае отклонения фактических (ожидаемых) показателей деятельности от плановых показателей более чем на 10% (как в меньшую, так и в большую сторону) указываются их конкретные причины. IV. Заполнение Раздела II Программы деятельности 4.1. Мероприятия по развитию предприятия, а также иные мероприятия, осуществляемые за счет средств фондов, сформированных предприятием в соответствии с уставом, представляются в табличной форме. 13 4.2. Мероприятия, указанные в разделе II Программы деятельности, должны отражать основные направления деятельности по развитию предприятия, а также мероприятия, направленные на материальное и социальное обеспечение, и иные мероприятия, осуществляемые за счет средств фондов, сформированных предприятием в соответствии с уставом, которые включают в себя: 4.2.1. формирование резервного фонда, средства которого используются исключительно на покрытие убытков предприятия; 4.2.2. мероприятия по развитию предприятия, в том числе формирование фонда развития предприятия. К данным мероприятиям относятся техническое оснащение и перевооружение производства продукции (работ, услуг), совершенствование действующих технологий производства и внедрение новых, разработка и совершенствование производственных программ, внедрение программ перепрофилирования, снижение энергоемкости производства, обеспечение охраны труда и экологической безопасности производства, внедрение новых систем информационного (программного) обеспечения, развитие рынков, повышение квалификации кадров. В мероприятия по развитию предприятия не включаются расходы, направленные на социальное и материальное обеспечение работников; 4.2.3. формирование социального фонда и осуществление за счет средств данного фонда следующих мероприятий: проведение спортивных, культурномассовых, праздничных и лечебно-оздоровительных мероприятий, оплата расходов на проведение медицинских осмотров и вакцинацию работников предприятия, оплата питания работников предприятия и проезда к месту работы и обратно, доплата к суточным сверх нормы, установленной законодательством, выплачиваемым при служебных командировках, оказание материальной помощи работникам и ветеранам предприятия, оказание спонсорской помощи (благотворительность); 4.2.4. формирование фонда материального поощрения и осуществление за счет средств данного фонда следующих мероприятий: поощрение и стимулирование руководителя, работников и пенсионеров предприятия (премии, подарки); 4.2.5. формирование иных фондов в соответствии с уставом предприятия и осуществление за счет средств данных фондов иных мероприятий. Для каждого мероприятия определяются затраты на его реализацию и ожидаемый эффект от его выполнения, а также в виде приложения к программе представляется технико-экономическое обоснование планируемого мероприятия. 4.3. В данный раздел не включаются мероприятия, связанные с текущей деятельностью предприятия, т.е. мероприятия, затраты на которые отнесены в полном объеме к текущим расходам предприятия. 4.4. В разделе II Программы деятельности в составе мероприятий по указанным в пункте 4.2 подпунктам в обязательном порядке должны быть включены мероприятия, затраты на которые осуществляются за счет прибыли предприятия, полученной за период, предшествующий планируемому году. 14 Чистая прибыль планируемого года в качестве источника финансирования мероприятий не используется. Программой может быть предусмотрено накопление чистой прибыли для осуществления мероприятия в последующие годы. При этом: в разделе II Программы деятельности указываются наименование мероприятия и сумма чистой прибыли года, предшествующего планируемому, которую планируется направить на реализацию этого мероприятия; в технико-экономическом обосновании планируемого мероприятия приводится обоснование необходимости осуществления мероприятия, затрат на его реализацию, ожидаемого эффекта от его выполнения, а также указывается год, в котором предполагается осуществить мероприятие, общая сумма прибыли, необходимая для реализации мероприятия, сумма прибыли, накопленная до планируемого года, и сумма прибыли, которую предполагается направить на реализацию мероприятия в планируемом году. 4.5. В графе «Мероприятие (в том числе формирование фондов предприятия из чистой прибыли)» указывается наименование планируемого мероприятия. 4.6. В графе «Источник финансирования» указывается планируемый источник финансирования затрат на реализацию мероприятий программы: чистая прибыль (чистая прибыль, ожидаемая (полученная) по итогам года, предшествующего планируемому, прибыль прошлых лет); амортизация (амортизационные отчисления); областной бюджет; займы (кредиты); прочие (разрешенные действующим законодательством) с указанием конкретного источника и сумм финансирования из него. При использовании для финансирования одного мероприятия нескольких источников финансирования в графе «Источник финансирования" дается соответствующее пояснение с указанием объемов финансирования из каждого источника. 4.7. В графе «Сумма затрат» указывается планируемый объем финансирования мероприятий программы в год, в том числе поквартально нарастающим итогом. 4.8. В графе «Ожидаемый эффект» приводится прогноз увеличения (уменьшения) чистой прибыли предприятия (в абсолютном размере по отношению к чистой прибыли текущего года) в результате реализации планируемых мероприятий по итогам: планируемого года; года, следующего за планируемым; второго года, следующего за планируемым. В случае если эффект от мероприятия не может быть оценен в денежном выражении, то он указывается в виде количественного перечисления положительных результатов, которые будут получены от осуществления мероприятия. 15 V. Заполнение Раздела III Программы деятельности 5.1. Бюджет предприятия на планируемый год (финансовое обеспечение программы) представляется в табличной форме. 5.2. Плановые суммы доходов и расходов отражаются в бюджете предприятия поквартально нарастающим итогом. 5.3. В бюджете предприятия выделяются две основные группы доходов: 5.3.1. доходы по обычным видам деятельности (доходы предприятия, полученные в результате осуществления основных уставных видов деятельности в плановом периоде в соответствии с учетной политикой предприятия); 5.3.2. прочие доходы (прочие доходы предприятия, полученные в плановом периоде в соответствии с учетной политикой предприятия). Справочно выделяются кредиты и займы, а также бюджетные ассигнования и иное целевое финансирование (в случае их наличия). При отсутствии показателя в соответствующих графах ставить 0 (ноль). 5.4. В общей сумме доходов по обычным видам деятельности и прочих доходов выделяются отдельные статьи доходов (в соответствии с установленной формой бюджета предприятия). При этом статьи доходов структурируются в соответствии с кодами статей бюджета предприятия. 5.5. В бюджете предприятия выделяются две основные группы текущих расходов: 5.5.1. расходы по обычным видам деятельности, в том числе: себестоимость проданных товаров, продукции, работ, услуг (строка 2120 формы по ОКУД № 0710002); коммерческие расходы (строка 2210 формы по ОКУД № 0710002); управленческие расходы (строка 2220 формы по ОКУД № 0710002); 5.5.2. прочие расходы, в том числе: проценты к уплате (строка 2330 формы по ОКУД № 0710002); прочие расходы (строка 2350 формы по ОКУД № 0710002). Справочно выделяются выплаты по кредитам и займам (при их наличии, в случае отсутствия ставить 0 (ноль)), затраты на оплату труда и расчеты с бюджетом. При этом в расчеты с бюджетом включаются все расчеты с бюджетом, включая как перечисление обязательных платежей, так и перечисление части прибыли за использование имущества, находящегося в хозяйственном ведении предприятия. 5.6. Код 30000 статьи «Прибыль (убыток) до налогообложения» соответствует строке 2300 формы по ОКУД № 0710002. 5.7. Коды 31000 статьи «Изменение отложенных налоговых активов», 32000 «Изменение отложенных налоговых обязательств» и 33000 «Текущий налог на прибыль» соответствуют строкам 2430, 2450 и 2410 формы по ОКУД № 0710002. 5.8. Код 34000 статьи «Чистая прибыль (убыток)» соответствует строке 2400 формы по ОКУД № 0710002 и определяется как сумма данных статей «Прибыль (убыток) до налогообложения» (код статьи - 30000), «Изменение 16 отложенных налоговых активов» (код статьи - 31000) за минусом данных статей «Изменение отложенных налоговых обязательств» (код статьи - 32000) и «Текущий налог на прибыль» (код статьи - 33000). VI. Заполнение Раздела IV Программы деятельности 6.1. Показатели деятельности предприятия на планируемый период представляются в табличной форме по трем подразделам. 6.2. Показатели экономической эффективности деятельности предприятия на планируемый период являются количественной и качественной характеристикой деятельности предприятия, а их выполнение используется в качестве одного из критериев оценки эффективности деятельности руководителя предприятия в планируемом периоде. 6.3. Показатели экономической эффективности деятельности предприятия на планируемый период утверждаются в составе программы. Прогноз показателей экономической эффективности деятельности предприятия определяется в том числе и исходя из ожидаемого эффекта реализации мероприятий по развитию предприятия (раздел II программы). 6.4. Дополнительные показатели деятельности предприятия включают: объем производства по видам деятельности, который представляет собой выручку, полученную в плановом периоде, в том числе от каждого вида деятельности, осуществляемого согласно уставу предприятия; расходы по видам деятельности, которые представляют собой себестоимость планового периода, в том числе по каждому виду деятельности, осуществляемому согласно уставу предприятия; среднесписочную численность, среднемесячную заработную плату по предприятию, среднемесячную заработную плату руководителя предприятия, определяемые в порядке, установленном федеральным законодательством. 6.5. Значения плановых показателей указываются поквартально нарастающим итогом. 6.6. Прогноз показателей экономической эффективности деятельности предприятия на два года, следующих за планируемым, осуществляется исходя из ожидаемого эффекта реализации мероприятий программы, а также прогнозов социально-экономического развития области. Значения прогнозных показателей используются в целях: информирования о предполагаемых среднесрочных тенденциях развития предприятия; комплексного прогнозирования ожидаемого эффекта от реализации программы деятельности предприятия; прогнозирования показателей экономической эффективности деятельности предприятия на среднесрочный период; выявления необходимости и возможности осуществления в перспективе мероприятий по совершенствованию деятельности и развитию предприятия.