ПОРЯДОК расчётно - нормативных затрат

реклама

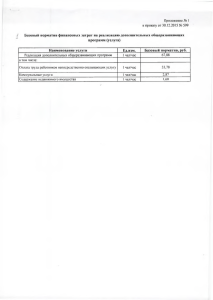

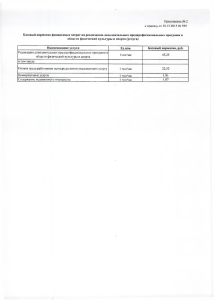

Приложение № 2 к постановлению администрации Михайловского муниципального района 29.09.2011 г. № 944-па Порядок определения расчетно-нормативных затрат на оказание муниципальных услуг по организации и предоставление общедоступного бесплатного дошкольного образования, а также нормативных затрат на содержание имущества муниципальных бюджетных учреждений 1. Общие положения 1.1. Настоящий порядок определяет расчетно-нормативные затраты на оказание муниципальных услуг по организации и предоставлению общедоступного бесплатного дошкольного образования, а также нормативные затраты на содержание имущества муниципального бюджетного учреждения (далее – Порядок). 1.2. Финансовое обеспечение выполнение муниципальной услуги осуществляется в пределах бюджетных ассигнований, предусмотренных муниципальному бюджетному учреждению на очередной финансовый год. 1.3. Объем финансового обеспечения выполнения муниципального задания определяется по формуле: Рмз = Рму + Рси, Где Рмз – объем финансового обеспечения выполнения муниципального задания; Рму – расчетно-нормативные затраты на оказание муниципальной услуги; Рси –нормативные затраты на содержание имущества муниципального бюджетного учреждения. 2. Определение расчетно-нормативных затрат на оказание муниципальной услуги Для расчета норматива затрат на оказание единицы муниципальной услуги используется нормативный метод. 2.1. Расчетно-нормативные затраты на оказание единицы муниципальной услуги определяется по формуле: N N от N рм N си N он , где N - норматив затрат на оказание единицы муниципальной услуги; N от - норматив затрат на оплату труда и начисления на выплаты по оплате труда работников, непосредственно предоставляющих муниципальную услугу; N рм - норматив затрат на приобретение расходных материалов; N си - норматив затрат на коммунальные услуги и иные затраты, связанные с использованием имущества (за исключением условно-постоянных затрат на содержание имущества, определяемых в соответствии с разделом III настоящего Порядка); N он - норматив затрат на общехозяйственные нужды. 2.1.1. Норматив затрат на оплату труда и начисления на выплаты по оплате труда рассчитываются в соответствии с утверждёнными штатными расписаниями, исходя из действующей сети дошкольных образовательных учреждений и действующих тарифных ставок в текущем финансовом году. При расчёте учитываются затраты на оплату труда только тех работников, которые принимают непосредственное участие в оказание соответствующей муниципальной услуги (административно – управленческий, вспомогательный и обслуживающий персонал не учитывается). 2.1.2. Норматив затрат на приобретение расходных материалов включает в себя затраты на приобретение расходных материалов, непосредственно используемых для оказания муниципальной услуги: стоимость продуктов питания, мягкий инвентарь и обмундирование (спецодежда), хозяйственные средства, медикаменты, кухонный инвентарь (посуда), игрушки, канцелярские товары (тонер, картриджи, бумага и т.д.). Затраты на расходные материалы определяются по следующей формуле: N рм = Nпрод + Nми + Nхоз + Nмед + N инв + Nигр + Nканц где N рм - норматив затрат на приобретение расходных материалов в очередном финансовом году; Nпрод - норматив затрат на приобретение продуктов питания в очередном финансовом году, устанавливается на основании утверждённых натуральных норм питания детей (СанПиН и других); среднерыночной стоимостью продовольственных товаров по состоянию на конец отчётного года, предшествующего плановому; коэффициента увеличения (индексации) расходов и среднегодового количества дней посещения учреждения одним воспитанником; Nми - норматив затрат на приобретение мягкого инвентаря и обмундирования (спецодежда) в очередном финансовом году, определяется расчётным путём исходя из потребности для нужд образовательного учреждения; Nхоз - норматив затрат на приобретение хозяйственных средств в очередном финансовом году, рассчитывается на основании утверждённого перечня хозяйственных материалов для нужд дошкольного учреждения из расчёта на каждую группу дошкольного учреждения; Nмед - норматив затрат на приобретение медикаментов в очередном финансовом году, рассчитывается на основании утверждённого перечня медикаментов для нужд дошкольного учреждения; Nинв - норматив затрат на приобретение кухонного инвентаря (посуды) в очередном финансовом году, определяется расчётным путём исходя из потребности для нужд образовательного учреждения; Nигр - норматив затрат на приобретение игрушек в очередном финансовом году, определяется расчётным путём исходя из потребности для нужд образовательного учреждения; Nканц - норматив затрат на приобретение канцелярские товары (тонер, картриджи, бумага и т.д.) в очередном финансовом году, определяется расчётным путём исходя из потребности для нужд образовательного учреждения; 2.1.3. Норматив затрат на коммунальные услуги определяется исходя из нормативов потребления коммунальных услуг на оказание муниципальной услуги, затрат на содержание движимого имущества с учётом требований энергоэффективности и энергосбережения. Указанный норматив затрат включает в себя: норматив затрат на холодное водоснабжение и водоотведение; норматив затрат на отопление; норматив затрат на откачку септика; норматив затрат на электроснабжение. норматив затрат на содержание движимого имущества. обеспечения Затраты на коммунальные услуги и иные затраты, связанные с использованием имущества в очередном финансовом году, рассчитываются по формуле: N си N хв ,вод N гв N тэ N эл , где: N си – затраты на коммунальные услуги и иные затраты, связанные с использованием имущества в очередном финансовом году, N хв ,в од – затраты на холодное водоснабжение и водоотведение, N гв – затраты на откачку септика, N тэ – затраты на потребление тепловой энергии, N эл – затраты на потребление электрической энергии, N дв – затраты на содержание движимого имущества, в том числе затраты на техническое обслуживание, приобретение расходных материалов (не отнесенные к нормативу затрат на приобретение расходных материалов для оказания муниципальных услуг). Расчеты на коммунальные услуги производятся согласно утвержденным тарифам и в размере утвержденных лимитов. Доля расходов на коммунальные услуги в рамках муниципального задания, относимых на оказание муниципальных услуг, составляет 90%. 2.1.3.1. Затраты на холодное водоснабжение и водоотведение определяются исходя из тарифов на холодное водоснабжение и водоотведение, установленных на очередной финансовый год, и объемов потребления холодной воды и водоотведения по следующей формуле: N хв ,вод Tхв Vхв Tвод Vвод , где: N хв ,в од – затраты на холодное водоснабжение и водоотведение, Тхв – тариф на холодное водоснабжение, установленный в муниципальном образовании на очередной финансовый год, Vxв – объем потребления холодной воды в очередном финансовом году в размере утвержденных лимитов, Tв од – тариф на водоотведение, установленный в муниципальном образовании на очередной финансовый год, Vв од – объем водоотведения в очередном финансовом году в размере утвержденных лимитов. 2.2.3.2. Затраты на откачку септика рассчитываются по формуле: N Z I , где: N äâ – затраты на откачку септика в очередном финансовом году, Z– количество оказанных услуг, I– стоимость оказанных услуг. 2.1.3.3. Затраты на потребление тепловой энергии определяются исходя из тарифов на тепловую энергию, установленных в муниципальном образовании на очередной финансовый год, и объемов потребления тепловой энергии в очередном финансовом году, в размере установленных лимитов по следующей формуле: N тэ Tтэ Vтэ , где: N тэ – затраты на потребление тепловой энергии в очередном финансовом году, Ттэ – тариф на потребление тепловой энергии, установленный в муниципальном образовании на очередной финансовый год, Vтэ – объем потребления тепловой энергии в очередном финансовом году, в размере установленных лимитов. 2.1.3.4. Затраты на потребление электрической энергии в очередном финансовом году определяются исходя из тарифов на электрическую энергию и объемов потребления электрической энергии, по следующей формуле : N эл Tээ Vээ , где: N эл – затраты на потребление электрической энергии в очередном финансовом году, Тээ – тариф на электрическую энергию, установленный в муниципальном образовании на очередной финансовый год, Vээ – объем потребления электрической энергии в очередном финансовом году, в размере установленных лимитов; 2.1.4. Норматив затрат на общехозяйственные нужды включают в себя: - норматив затрат на приобретение услуг связи (в том числе затраты на внутригородскую, междугороднюю, международную связь, интернет); - норматив затрат на приобретение транспортных услуг; - затраты на оплату труда и начислений на выплаты по оплате труда для административно – управленческого, вспомогательного и обслуживающего персонала; - норматив затрат на дополнительные выплаты и компенсации работникам, обусловленные трудовым договором (книгоиздательская продукция, суточные при командировках); - затраты на подписку; - медицинские осмотры; - проживание при командировках; - оплата по срочному трудовому договору; - допинг – контроль; - обучение; - затраты на приобретение типографских услуг и услуг редакции; - затраты на организацию и проведение мероприятий; - налог на окружающею среду; - норматив затрат на выплату компенсации части родительской платы за содержание ребёнка в образовательных учреждениях, реализующих основную общеобразовательную программу дошкольного образования; - прочие затраты, влияющие на стоимость оказания муниципальной услуги, не включенные в расчет нормативных затрат на содержание имущества; Норматив затрат на общехозяйственные нужды определяется путем суммирования указанных затрат. 3. Определение нормативных затрат на содержание имущества муниципального бюджетного учреждения 3.1. Нормативные затраты на содержание имущества муниципальных бюджетных учреждений образовательного типа планируются с учетом требований обеспечения энергоэффективности и энергосбережения и рассчитываются по следующей формуле: Nи = Nни + Nинс +Nприоб + Nпрочие + Nдвиж ,где N и нормативные затраты на содержание имущества муниципального бюджетного учреждения. N ни - нормативные затраты на содержание объектов недвижимого имущества, закрепленного за бюджетным учреждением или приобретённого этим учреждением за счёт средств, выделенных ему отраслевым органом на приобретение такого имущества, включая расходы на их текущий ремонт, коммунальные услуги, затраты на содержание прилегающей территории и общехозяйственные нужды, не включённые в расчёт нормативных затрат согласно разделу 2 настоящего Порядка; - нормативные затраты на уплату налогов, в качестве объектов инс налогообложения, по которым признаётся соответствующее имущество, в том числе земельные участки; N Nприоб – нормативные затраты на приобретения медицинского и технологического оборудования, мебели, наглядных пособий, спортинвентаря, оргтехники, игровых зон, детских площадок и т.д. - нормативные затраты на содержание особо ценного движимого имущества, Nдвиж закреплённого за бюджетным учреждением или приобретённого этим учреждением за счёт средств, выделенных ему отраслевым органом на приобретение такого имущества, включая расходы на его текущий ремонт; N прочие – прочие нормативные затраты; 3.2. В составе нормативных затрат на содержание недвижимого имущества муниципальных учреждений (зданий, помещений, сооружений) выделяются нормативные затраты на: 3.2.1. Коммунальные услуги в том числе: – холодное водоснабжение и водоотведение; – потребление тепловой энергии; – потребление электрической энергии; – откачка септика. 3.2.2. Прочие расходы (эксплуатация систем охранной сигнализации, обеспечение противопожарной безопасности, проведение текущего ремонта, содержание прилегающей территории, дератизации и дезинфекции, в соответствии с утвержденными санитарными нормами и правилами, налог на имущество, земельный налог), не включенные в расчет нормативных затрат на оказание муниципальной услуги. Доля расходов на коммунальные услуги в рамках муниципального задания, относимых на содержание недвижимого имущества, составляет 10%. Расчет нормативных затрат производится по формуле: u u Pнu N хвu ,вод N тэ N элu N пр Р , где: Pнu – затраты на содержание недвижимого имущества; N хвu ,вод – затраты на холодное водоснабжение и водоотведение; u N тэ – затраты на потребление тепловой энергии; N элu – затраты на потребление электрической энергии; u N пр – затраты по прочим расходам на содержание недвижимого имущества (проведение текущего ремонта, эксплуатацию систем охранной сигнализации, обеспечение пожарной безопасности, содержание территории, налог на имущество, земельный налог, др.); Р - затраты по откачке септика. 3.2.3. Затраты на холодное водоснабжение и водоотведение определяются исходя из тарифов на холодное водоснабжение и водоотведение и объемов потребления холодной воды и водоотведения по следующей формуле: N хвu ,вод (Tхв Vхв Tвод Vвод ) , где: N хвu ,вод – затраты на холодное водоснабжение и водоотведение в очередном финансовом году, Тхв – тариф на холодное водоснабжение, установленный в субъекте Российской Федерации (муниципальном образовании) на очередной финансовый год, Vxв – объем потребления холодной воды в очередном финансовом году, в размере установленных лимитов Tв од – тариф на водоотведение, установленный в субъекте Российской Федерации (муниципальном образовании) на очередной финансовый год, Vв од – объем водоотведения в очередном финансовом году, в размере установленных лимитов 3.2.4. Затраты на потребление тепловой энергии определяются исходя из тарифов на тепловую энергию и объемов потребления тепловой энергии по следующей формуле: u N тэ Tтэ Vтэ , где: u N тэ – затраты на потребление тепловой энергии, Ттэ – тариф на потребление тепловой энергии, установленный в муниципальном образовании на очередной финансовый год, Vтэ – объем потребления тепловой энергии в очередном финансовом году, в размере установленных лимитов. 3.2.5. Затраты на потребление электрической энергии определяются исходя из тарифов на электрическую энергию и объемов потребления электрической энергии, по следующей формуле: N элu Tээ Vээ , где: N элu – затраты на потребление электрической энергии, Тээ – тариф на электрическую энергию, установленный в субъекте Российской Федерации (муниципальном образовании) на очередной финансовый год, Vээ – объем потребления электрической энергии в очередном финансовом году, в размере установленных лимитов. 3.2.6. Затраты на откачку септика рассчитываются по формуле: Р Z I , где: Р – затраты на откачку септика в очередном финансовом году, Z– количество оказанных услуг, I– стоимость оказанных услуг 3.3. Прочие расходы на содержание недвижимого имущества (проведение текущего ремонта, обеспечение пожарной безопасности, содержание территории и т.д.) рассчитываются по следующей формуле: u N пр N ос N тр N эз H Р , где: u N пр – прочие расходы на содержание недвижимого имущества (проведение текущего ремонта, обеспечение пожарной безопасности, содержание территории, налог на имущество, земельный налог), N ос - нормативные затраты на эксплуатацию систем охранной сигнализации, N тр - нормативные затраты на проведение текущего ремонта недвижимого имущества, N эз - нормативные затраты на содержание прилегающей территории, включая вывоз мусора, дератизация и дезинфекция H - нормативные затраты на имущественный, земельный налоги. Р – прочие нормативные затраты. 3.3.1. Нормативные затраты на эксплуатацию систем охранной сигнализации рекомендуется устанавливать таким образом, чтобы обеспечить покрытие затрат, связанных с функционированием установленных в учреждениях систем охранной сигнализации. Затраты на охранную сигнализацию рекомендуется устанавливать равными суммами затрат на оплату единицы услуги в отчётном финансовом году; 3.3.2. Нормативные затраты на обеспечение противопожарной безопасности устанавливаются исходя из необходимости покрытия затрат на эксплуатацию, обслуживание, технический уход, возобновление имеющихся у муниципального бюджетного учреждения средств и систем пожарной безопасности (системы пожарной сигнализации, первичных средств пожаротушения, зарядка огнетушителей, установка противопожарной сигнализации, пропитка огнезащитным составом и т.п.). Нормативные затраты на обеспечение пожарной безопасности рекомендуется устанавливать равными расходам на оплату единицы услуги учреждения в отчетном финансовом году; 3.3.3. Нормативные затраты на проведение текущего ремонта недвижимого имущества муниципального учреждения устанавливаются в соответствии с утверждённым планом мероприятий. 3.3.4. Нормативные затраты на содержание прилегающей территории, включая вывоз мусора, дератизация и дезинфекция, в соответствии с утвержденными санитарными нормами и правилами, рассчитываются исходя из необходимости покрытия затрат, произведенных муниципальным бюджетным учреждением в отчетном финансовом году; 3.4. Нормативные затраты по налогам, рассчитываются: 3.4.1. Нормативные затраты на уплату налога на имущество рассчитываются исходя из среднегодовой стоимости имущества бюджетного учреждения, признаваемого объектом налогообложения, за налоговый период, в котором рассчитываются нормативные затраты и ставки налога на имущество организаций: Nни = P x Сни, где: Nни – нормативные затраты на уплату налога на имущество; P – среднегодовая стоимость имущества муниципального бюджетного учреждения, признаваемого объектом налогообложения, за налоговый период, в котором рассчитываются нормативные затраты; Сни – ставка налога на имущество организаций. Среднегодовая стоимость имущества определяется исходя из данных об остаточной стоимости имущества, находящегося на балансе муниципального бюджетного учреждения по состоянию на начало года, на который рассчитываются нормативные затраты. Среднегодовая стоимость имущества бюджетного учреждения, признаваемого объектом налогообложения, за налоговый период рассчитывается как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1е число каждого месяца налогового периода и последнее число налогового периода, на число месяцев в налоговом периоде, увеличенное на единицу: Он1 + ... + Он12 + Ок12 P = _____________________________, где: 12 + 1 Он1–Он12 – остаточная стоимость имущества на 1-е число каждого месяца; Ок12 – остаточная стоимость имущества на последнее число налогового периода. 3.4.2. Нормативные затраты на уплату земельного налога рассчитываются исходя из кадастровой стоимости земельного участка, предоставленного муниципальному бюджетному учреждению на праве постоянного (бессрочного) пользования, и ставки земельного налога. Nзн = К x Сзн, где: Nзн – нормативные затраты на уплату земельного налога; К – кадастровая среднегодовая стоимость земельного участка, предоставленного муниципальному бюджетному учреждению на праве постоянного (бессрочного) пользования; Сзн – ставка земельного налога. 3.5. Нормативные затраты на приобретения медицинского и технологического оборудования, мебели, оргтехники, наглядных пособий, спортинвентаря, игровых зон, детских площадок и т.д. определяются расчётным путём исходя из потребности для нужд дошкольного образовательного учреждения; 3.6. Прочие нормативные затраты включают в себя ремонт оборудования, заправка картриджей, техобслуживание теплосчётчиков, услуги вневедомственной охраны, рассчитываются исходя из затрат в отчетном финансовом периоде. 3.7. Расчетно-нормативные затраты на содержание объектов особо ценного движимого имущества муниципального бюджетного учреждения включают в себя: - расходы на техническое обслуживание; - расходы на приобретение расходных материалов, не отнесенные к расходам на оказание муниципальной услуги; - расходы на проведение текущего ремонта (обслуживания) объектов движимого имущества; - расходы в части уплаты налога на имущества, в качестве объекта налогообложения по которым признается особо ценное движимое имущество, закрепленное за муниципальным бюджетным учреждением или приобретенное муниципальным бюджетным учреждением за счет средств, выделенных ему на приобретение такого имущества. Расчетно-нормативные затраты на содержание объектов особо ценного движимого имущества устанавливаются равными расходам учреждения в отчетном финансовом году