Вопрос: Организация заключила в 2010 г. договор на оказание

реклама

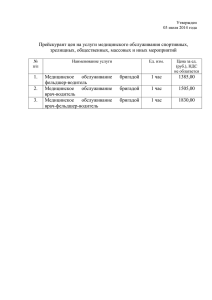

Вопрос: Организация заключила в 2010 г. договор на оказание медицинских услуг сроком не менее года с медицинским центром, имеющим лицензию на оказание медицинских услуг. Договором предусмотрена фиксированная годовая стоимость обслуживания. Годовая стоимость рассчитывается исходя из количества работников организации, прикрепленных по данному договору на обслуживание к медицинскому центру, и стоимости за 1 работника. Медицинский центр ежемесячно оформляет акт оказанных медицинских услуг на сумму, пропорциональную количеству календарных дней в месяце. Согласно п. 10 ст. 217 НК РФ не подлежат налогообложению суммы, уплаченные работодателями, оставшиеся в их распоряжении после уплаты налога на прибыль организаций, за лечение и медицинское обслуживание своих работников, их супругов, их родителей и их детей, суммы, уплаченные общественными организациями инвалидов за лечение и медицинское обслуживание инвалидов при условии наличия у медицинских учреждений соответствующих лицензий, а также наличия документов, подтверждающих фактические расходы на лечение и медицинское обслуживание. Указанные доходы освобождаются от налогообложения в случае безналичной оплаты работодателями и (или) общественными организациями инвалидов медицинским учреждениям расходов на лечение и медицинское обслуживание налогоплательщиков, а также в случае выдачи наличных денежных средств, предназначенных на эти цели, непосредственно налогоплательщику (членам его семьи, родителям) или зачисления средств, предназначенных на эти цели, на счета налогоплательщиков в учреждениях банков. В соответствии с договором заказчик (налогоплательщик) имеет право получать акт об оказанных медицинских услугах. Иных документов, подтверждающих фактические расходы на лечение и медицинское обслуживание работников, медицинский центр не предоставляет. В соответствии со ст. 61 Основ законодательства Российской Федерации об охране здоровья граждан информация о факте обращения за медицинской помощью, состоянии здоровья гражданина, диагнозе его заболевания и иные сведения, полученные при его обследовании и лечении, составляют врачебную тайну, разглашение которой не допускается. Подлежит ли обложению НДФЛ оплата полученного медицинского лечения при обращении работника за медицинской помощью, в случае если организация расходы на лечение и медицинское обслуживание своих работников включает в состав расходов в целях налога на прибыль? Ответ: МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 21 марта 2011 г. № 03-04-06/9-47 Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу освобождения от обложения налогом на доходы физических лиц оплаты работодателями расходов на лечение и медицинское обслуживание своих работников и в соответствии со ст. 34.2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняет следующее. Статьей 217 Кодекса установлен перечень доходов, освобождаемых от обложения налогом на доходы физических лиц. В частности, согласно п. 10 ст. 217 Кодекса освобождаются от налогообложения суммы, уплаченные работодателями, оставшиеся в их распоряжении после уплаты налога на прибыль организаций, за лечение и медицинское обслуживание своих работников, их супругов, их родителей и их детей, при условии наличия у медицинских учреждений соответствующих лицензий, а также наличия документов, подтверждающих фактические расходы на лечение и медицинское обслуживание. При этом в качестве источника выплаты организацией сумм денежных средств на лечение и медицинское обслуживание своих работников, освобождаемых от налогообложения, п. 10 ст. 217 Кодекса определяет прибыль, полученную организацией. Таким образом, в случае наличия у организации прибыли, оставшейся после уплаты налога на прибыль, из которой производится оплата лечения и медицинского обслуживания работников организации, стоимость лечения и медицинского обслуживания работников не подлежит обложению налогом на доходы физических лиц на основании п. 10 ст. 217 Кодекса. В случаях, если организация расходы за лечение и медицинское обслуживание своих работников включает в состав расходов в целях обложения налогом на прибыль, оплата полученного медицинского лечения в случае обращения работника за медицинской помощью подлежит обложению налогом на доходы физических лиц в общеустановленном порядке. В этом случае, являясь налоговым агентом, организация обязана вести персонифицированный учет по стоимости оказанных услуг. В этих целях медицинская организация, оформляя акт об оказанных медицинских услугах, должна указывать в нем стоимость услуг по каждому физическому лицу, которому были оказаны такие услуги. Дополнительно сообщаем, что согласно п. 11.4 Регламента Минфина России, утвержденного Приказом Минфина России от 23.03.2005 № 45н, обращения организаций и граждан по оценке конкретных хозяйственных ситуаций в Департаменте не рассматриваются. Заместитель директора Департамента налоговой и таможенно-тарифной политики С.В.РАЗГУЛИН 21.03.2011