П О Л О Ж Е Н И Е - Омское моторостроительное

реклама

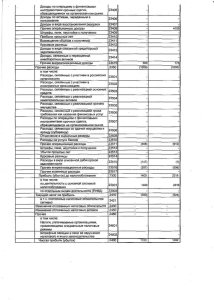

Приложение № 1 к протоколу Совета директоров № 143 от 28.11.02 г. УТВЕРЖДЕНО Советом директоров ОАО ОМКБ Протокол № 143 от 28 ноября 2002 г Председатель Совета директоров ___________________ В.А. Кушнарев "_____" ________________ 2002 г. ПОЛОЖЕНИЕ «О порядке распределения прибыли в ОАО Омское моторостроительное конструкторское бюро». Исполнитель: финансово-экономический отдел 1 1.ОБЩИЕ ПОЛОЖЕНИЯ 1.1. Настоящее положение разработано в соответствии с действующим законодательством (ГК РФ, НК РФ), Федеральным законом от 21.11.1996 г. №129-ФЗ «О бухгалтерском учете», Федеральным законом от 26.12.1995 г. №208 ФЗ «Об акционерных обществах», Положениями по бухгалтерскому учету( ПБУ-9/99 «Доходы организаций», ПБУ10/99 «Расходы организаций») и Уставом АО ОМКБ. 1.2. Положение определяет основные принципы распределения и использования прибыли ОАО ОМКБ. 1.3. Основные термины и определения: Бухгалтерский учет – это учет, осуществляемый на предприятии в соответствии с Федеральным законом от 21.11.1996 г. №129-ФЗ «О бухгалтерском учете» Налоговый учет – это учет, осуществляемый на предприятии в соответствии с Налоговым Кодексом РФ (гл.25). Прибыль – полученный доход (за исключением налогов: НДС, акциз налог с продаж), уменьшенный на величину произведенных расходов, определяемых в соответствии с гл. 25 НК РФ (ст.247) Доходы – увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашение обязательств, приводящее к увеличению капитала общества, за исключением вкладов участников (собственников имущества). (ПБУ-9/99) К доходам относятся: а) доходы от реализации – выручка от реализации товаров(работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущества и имущественных прав(ст.249 п.1 НК РФ) б) внереализационные доходы - доходы, определяемые в соответствии со ст.250 НК РФ. Расходы – обоснованные (экономически оправданные) и документально подтвержденные (подтвержденные документами, оформленными в соответствии с законодательством РФ) затраты, понесенные налогоплательщиком (ст. 252 НК РФ). Расходы в зависимости от их характера подразделяются на: а) расходы, связанные с производством и реализацией (ст.253 НК РФ) б) внереализационные расходы (ст.265 НК РФ) Себестоимость продукции – стоимостная оценка используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии и других затрат на ее производство и реализацию. Прибыль к распределению – это сумма прибыли от продаж, операционных и внереализационных доходов за вычетом обязательных налогов, налога на прибыль и обязательных платежей в бюджет. Чистая прибыль – прибыль, остающаяся в распоряжении общества после уплаты налога на прибыль и других аналогичных платежей (ПБУ-9/99, ПБУ-10/99). 2 II. ОСНОВНЫЕ ПРИНЦИПЫ И ПОРЯДОК РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ. 2.1. Порядок распределения прибыли регламентируется Федеральным законом от 21.11.1996 г. №129-ФЗ «О бухгалтерском учете» ПБУ-9/99, ПБУ-10/99. . Схема распределения прибыли (в соответствии с ПБУ-9/99, ПБУ-10/99) приведена в Приложении 1. 2.2. Прибыль общества рассчитывается бухгалтерией в соответствии с ПБУ-9/99, ПБУ10/99 по итогам отчетного периода на основании первичных документов бухгалтерского учета и документов налогового учета. 2.3. Налог на прибыль определяется в соответствии со ст.315 гл. 25 НК РФ по схеме, приведенной в Приложении 2. 2.4. Статьей 48 Федерального закона от 26.12.1995 г. №208 ФЗ «Об акционерных обществах» (с учетом изменений и дополнений) установлено, что распределение прибылей и убытков относится к исключительной компетенции общего собрания акционеров и определяется обществом самостоятельно. 2.5. Прибыль, остающаяся в распоряжении общества к распределению, определяется следующим образом: + = Прибыль от продаж Операционные и внереализационные доходы Обязательные налоги Налог на прибыль (24%) Обязательные платежи в бюджет (штрафные санкции, пени) Прибыль к распределению 2.6. Операционные расходы (за вычетом обязательных налогов ) не должны превышать 50% прибыли, остающейся к распределению. 2.7. Внереализационные расходы не должны превышать 30% прибыли, остающейся к распределению, в том числе, расходы на оплату труда членам Совета директоров не должны превышать 5% прибыли, остающейся к распределению. 2.8.Прибыль к распределению за вычетом операционных и внереализационных расходов (п.2.6, п.2.7.), направляется на формирование: - фонда дивидендов - резервного фонда - фонда акционирования 2.9. Резервный фонд направляется на погашение убытков общества, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств. Резервный фонд может использоваться для иных целей по решению Совета Директоров. 2.10. Отчет о расходовании прибыли рассматривается Советом Директоров и представляется на утверждение общего годового собрания акционеров. 3 III. ПЛАНИРОВАНИЕ И УЧЕТ РАСХОДОВ НА СОЦИАЛЬНЫЕ НУЖДЫ, МАТЕРИАЛЬНУЮ ПОМОЩЬ И Т.П. 3.1. Расходы на социальные нужды, материальную помощь и другие аналогичные цели относятся к внереализационным расходам до формирования чистой прибыли (ПБУ-10/99) и осуществляются в соответствии со Сметой внереализационных расходов, осуществляемых за счет прибыли и не учитываемых в целях налогообложения (далее «Смета расходов»). 3.2. Смета расходов составляется ФЭО на планируемый год на основании действующего Коллективного договора ОАО ОМКБ и внутреннего Положения общества «О материальном поощрении и единовременных пособиях работникам ОАО ОМКБ» 3.3. Сроки оформления сметы расходов определяются сроками оформления Бизнесплана общества. 3.4. Смета расходов утверждается Генеральным директором после принятия «Бизнесплана». Генеральный директор имеет право изменять Смету расходов в пределах утвержденной суммы. 4 Приложение 1. Схема распределения прибыли. = Доходы от реализации Себестоимость реализованной продукции Валовая прибыль = + Коммерческие и управленческие расходы Прибыль (убыток) от продаж Операционные доходы: - аренда - реализация основных средств и др. активов - проценты банка за использование денежных средств на счете - прочие операционные доходы - Операционные расходы : - налоги - услуги кредитных организаций - проценты за пользование кредитом - прочие операционные расходы + Внереализационные доходы: - полученные штрафы и пени за нарушение договорных обязательств - поступления в возмещение причиненных убытков - прибыль прошлых лет, выявленная в отчетном году - кредиторская задолженность с истекшим сроком исковой давности - прочие внереализационные доходы - Внереализационные расходы: - уплаченные штрафы и пени за нарушение договорных обязательств - возмещение причиненных убытков - убытки прошлых лет, выявленные в отчетном году - дебиторская задолженность с истекшим сроком исковой давности - средства на благотворительность - оплата труда членов Совета директоров; - прочие внереализационные расходы согласно утверждаемой Смете расходов: 1) расходы на социальные нужды и культурно-массовые мероприятия, предусмотренные коллективным договором; 2) расходы на материальную помощь, предусмотренные коллективным договором; 3) расходы на научно-техническое развитие, в т.ч. приобретение основных средств согласно утвержденному плану технического перевооружения; 4) оплата сверхнормативных суточных расходов; 5) расходы на оплату молодым специалистам согласно Положению; 6) расходы по оплате за обучение в высших и средних учебных заведениях; 7) прочие расходы согласно действующему законодательству. = = + (-) = Прибыль до налогообложения Налог на прибыль (24% от налоговой базы *) Прибыль (убыток) от обычной деятельности Чрезвычайные доходы и расходы Чистая (нераспределенная) прибыль (убыток) отчетного периода Фонд выплаты дивидендов Резервный фонд Фонд акционирования 5 Приложение 2. Схема расчета налоговой базы для определения налога на прибыль. Доходы от реализации (ст. 249) - Расходы на производство и реализацию (ст. 253) = Прибыль (убыток) от реализации ( ст. 247) Внереализационные доходы (ст. 250) - Внереализационные расходы (ст. 265) = Прибыль (убыток) от внереализационных операций (ст. 247) ИТОГО НАЛОГОВАЯ БАЗА = (ст. 274) Прибыль (убыток) от реализации + Прибыль (убыток) от внереализационных операций 6