Глава 1. Понятие Business Intelligence - LMS

реклама

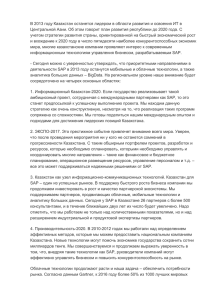

1 Правительство Российской Федерации Федеральное государственное автономное образовательное учреждение высшего профессионального образования «Национальный исследовательский университет «Высшая школа экономики» Факультет информатики, математики и компьютерных наук Кафедра информационных систем и технологий Выпускная квалификационная работа на тему «Исследование современных систем аналитической отчетности» Студентка группы 13 МАГ БИ Токсубаева Анастасия Сергеевна Оценка за работу______ Руководитель Марширов Виктор Викторович Нижний Новгород 2015 2 Оглавление Оглавление ............................................................................................................... 2 Введение................................................................................................................... 3 Глава 1. Понятие Business Intelligence .................................................................. 7 1.1. История BI ................................................................................................... 7 1.2. Понятие BI ................................................................................................... 9 Глава 2. Описание инфраструктуры для создания аналитических отчетов в компании «Нижфарм» .......................................................................................... 13 2.1. Описание источника данных ................................................................... 13 2.2. Описание структуры выбранного отчета ............................................... 15 Глава 3. Сравнительный анализ систем аналитической отчетности ............... 20 3.1. Оценка функциональности отчетов ........................................................ 20 3.2. Оценка производительности информационных систем аналитической отчетности. .......................................................................................................... 29 3.3. Оценка юзабилити систем аналитической отчетности......................... 33 3.4. Подведение итогов ...................................................................................... 36 Заключение ............................................................................................................ 38 Список литературы ............................................................................................... 40 Приложение 1. Возможность просмотра отчетов на мобильных устройствах ................................................................................................................................. 42 Приложение 2. Отзыв на выпускную квалификационную работу «Исследование систем аналитической отчетности» из компании «Нижфарм» ................................................................................................................................. 43 3 Введение Объектом исследования данной работы являются системы аналитической отчетности. Основной методологией для таких инструментов является BI (Business Intelligence). Business Intelligence это набор методов и инструментов для преобразования исходных, сырых данных в значимую, полезную и понятную для целей бизнес-анализа информацию. BI технологии способны обрабатывать большие объемы неструктурированных данных, чтобы помочь определить, разработать и создать новые стратегические возможности для бизнеса. Целью BI является предоставление легкой интерпретации больших объемов данных. Выявление новых возможностей, совершенствование стратегии может обеспечить предприятиям конкурентные преимущества на рынке и долгосрочную стабильность работы. [2] Так согласно исследованиям рынка консалтинговой компании Gartner, компании, специализирующейся на рынках информационных технологий, было выяснено, что из-за отсутствия информации, процессов и инструментов в 2012 году более 35 процентов топ-5000 лучших глобальных компаний регулярно не делали проницательные решения о существенных изменениях в их бизнесе и рынках. Следовательно, именно инструменты и процессы для получения оперативной информации должны быть отдельно исследованы. BI предоставляет большие возможности для бизнеса, но только при условии правильного подбора инструментов для конкретного предприятия и сферы. В мировой практике такие инструменты широко используются, в России Business Intelligence сейчас находится на стадии развития и с каждым годом компаний, которые используют такие инструменты, становится все больше. Что подтверждает актуальность темы исследования данной работы. Также сфера исследования BI входит в круг моих профессиональных интересов, и я имею некоторый опыт работы с BI-инструментами. 4 Тема моего исследования это сравнение систем именно аналитической отчетности. Поясню, с чем связан выбор данной темы. В данный момент я работаю в компании «Нижфарм», которая входит в группу компаний STADA. Я работаю с хранилищем данных SAP BW, и инструментом для формирования отчетности Bex Analyzer. Эти инструменты обладают собственными особенностями и основной целью их использования является предоставление управленческой отчетности для топ-менеджеров предприятия. Но функциональность получаемых отчетов ограничена, и внешний вид отчетов можно увидеть на рисунке 1. Рис.1. Пример отчета в управленческом формате Отчет представляет собой буквально таблицу. Возможности современных инструментов для составления такой отчетности гораздо шире, чем предоставление только табличного представления. Такими возможностями являются визуализация данных, использование облачных технологий, а также самостоятельное редактирование отчетов топ- менеджерами в зависимости от целей анализа и другие. Следовательно, в компании возникает потребность в подборе нового инструмента для формирования такой отчетности. 5 Цель моего исследования: Предоставление возможных путей усовершенствования существующих аналитических отчетов в компании «Нижфарм» для увеличения эффективности и скорости принятия управленческих решений. Предметом исследования являются BI-инструменты или системы аналитической отчетности. Я исследовала инструменты с возможностью подключения к хранилищу данных SAP BW, так как стандарт SAP является принятым стандартом в компании и это решение уже внедрено. А также причиной выбора программ, представленных в исследовании стал тот факт, что соединение с SAP BW с нативными продуктами компании SAP настроено лучше, чем со сторонними. Были выбраны инструменты из стека SAP Business Object. Задачи, поставленные для достижения поставленной цели: 1. Проанализировать инструменты для формирования аналитической отчетности, которые представлены на рынке. 2. Познакомиться с экономическими принципами составления управленческих отчетов. 3. Определить основные критерии оценки инструмента для создания аналитических отчетов с двух точек зрения: пользовательской и точки зрения разработчика. 4. На основе проведенного исследования подготовить рекомендации для внедрения системы аналитической отчетности на предприятии. Методы, использованные в работе: 1. Анализа литературы. 2. Создания отчетов. 3. Работы с хранилищем данных. 4. Обработки экономических показателей. 6 5. Сравнения, анализа и синтеза полученных данных Предполагаемые результаты данной работы: В результате должны быть выбраны продукт или несколько продуктов, которые можно будет внедрить на предприятии. Структура выпускной квалификационной работы представляет собой введение, теоретическую часть, состоящую из двух глав, практическую часть и заключение. Введение показывает актуальность работы, показывает, какие цели были поставлены в данной работе, какие были использованы задачи и методы для достижения целей, обозначает степень научной разработки и актуальность темы, выделяет объект и предмет исследования. Теоретическая часть состоит из двух глав. В первой главе рассматривается понятие Business Intelligence, определяется роль этой сферы для бизнеса. В этой главе перечисляются основные продукты, которые есть в данный момент на рынке. Также первая глава включает в себя описание продуктов, которые были перечислены и выбраны для исследования, объясняется обоснованность выбора тех или иных продуктов. Во второй главе теоретической части происходит описание принципов построения отчета о прибылях и убытках в управленческом формате, именно этот отчет был использован, как наиболее популярный отчет для создания его в разных инструментах. Практическая часть состоит из двух глав. В первой главе будет описана созданная мной база данных, а также описано существующее хранилище данных, использующееся на предприятии в данный момент. Во второй главе будет произведен непосредственное сравнение выбранных продуктов, выделены критерии сравнения и агрегация полученных результатов. В заключении подводятся итоги исследования, окончательные выводы по рассматриваемой теме. формируются 7 Глава 1. Понятие Business Intelligence История BI 1.1. Для того чтобы дать определение понятию Business Intelligence я решила проследить за тем, как это понятие появилось и как развивалось во времени. Термин "Business Intelligence" был изначально придуман Ричардом Миллар Девенсом в «Энциклопедии бизнес анекдотов» в 1865 году. Девенс использовал термин для описания, как банкир сэр Генри Фернанс мог получать прибыль, используя информацию об окружении, которую он получал раньше всех его конкурентов. Он получал информацию о результатах сражений из Голландии, Фландрии, Франции и Германии. Фернанс смог информацию преуспеть и соответствующим на благодаря основе образом. своей полученной Эта способности информации способность является собирать реагировать одной из основополагающий в понятии Business Intelligence.[7] Иногда Business Intelligence путают с конкурентной разведкой, потому что и то и другое помогает принять решение. Но BI анализирует в основном внутренние данные и бизнес-процессы, а конкурентная разведка анализирует информацию о конкурентах компании. BI включает в себя конкурентную разведку. В статье 1958 года исследователь Ганс Питер Лун из IBM использовал термин Business Intelligence. Он использовал следующее определение: Способность задержать взаимосвязи представленных фактов таким образом, чтобы направлять действия к желаемой цели».[11] Business Intelligence в современном понимании появились из систем поддержки принятия решений (СППР), которые появились в 1960-х годах. СППР возникли в компьютерной модели, созданные для содействия принятия решений и планирования. В результате BI объединяет СППР, хранилища данных, системы управленческой отчетности, OLAP и бизнесаналитику. 8 Итак, в рамках данного раздела исследования была проведена работа с теоретическими источниками и статьями для того, чтобы сформулировать наиболее точное и объективное определение понятия Business Intelligence. Были подчеркнуты основные особенности Business Intelligence такие как анализ факторов окружения, соединение этих факторов в систему и принятие решения на основе этих факторов для удовлетворения потребностей бизнеса. 9 1.2. Понятие BI Business intelligence (BI) — это инструменты и методы для перевода исходной, необработанной, неструктурированной информации в осмысленную, удобную форму. Информация, полученная с помощью BI может быть использована для бизнес-анализа. Технологии BI обрабатывают большие объемы неструктурированных данных, чтобы найти стратегические возможности для бизнеса. Цель BI — интерпретировать большое количество данных, заостряя внимание лишь на ключевых факторах эффективности, моделируя исход различных вариантов действий, отслеживая результаты принятия решений. BI может быть использован для поддержки широкого спектра бизнесрешений, начиная от операционной до стратегических. Основные операционные решения включают в себя позиционирование продукта или цен. Стратегические бизнес-решения включают в себя приоритеты, цели и направления на самом широком уровне. Использование BI-инструментов является наиболее эффективным, когда он сочетает в себе данные, полученные от рынка, на котором работает компания (внешние данные) с данными из внутренних источников компании, таких как финансовые операции и операций с данными. Сочетая внешние и внутренние данные можно получить более полную картину. [8] Также важно понимать разницу между Business Intelligence и бизнесаналитикой. Иногда эти понятия могут быть использованы как синонимы, но разница между этими понятиями есть. Есть несколько мнений, в чем именно заключается различие. Во-первых Business Intelligence относится к сбору бизнес-данных, поиску информации прежде всего используя отчетность и онлайновые аналитические процессы (OLAP). В то время, как бизнесаналитика использует статистические и количественные инструменты для понимания текущей ситуации и прогнозирования. Также существует мнение, что BI разделено на следующие этапы (согласно Томасу Дэвенпорту): 10 1. Информационный поиск 2. Аналитическая обработка в реальном времени (OLAP), 3. Инструменты предупреждения об отклонениях от ожидаемых показателей 4. Бизнес-аналитика 5. Бизнес-отчётность В этом определении бизнес-аналитика — подмножество BI и занимается вопросами статистики, прогнозирования и оптимизации. Таким образом, BI — не просто отчётность, она состоит из компонентов, которые были выделены. Можно выделить следующие компоненты Business Intelligence: Многомерные агрегации и распределение Денормализация, пометки и стандартизация (ETL - Extract, Transform, Load) Аналитическая отчетность в реальном времени Способ взаимодействия различных, в том числе и неструктурированных источников данных Групповая консолидация, бюджетирование и скользящие прогнозы Статистические выводы и вероятностное моделирование Оптимизация ключевых показателей эффективности (KPI) Контроль версий и управление процессами 11 Как можно увидеть одним из компонентов является аналитическая отчетность в реальном времени. Именно этот компонент и является темой моего исследования, но это не значит, что все остальные компоненты не будут рассмотрены. Все эти компоненты связаны и для демонстрации только систем аналитической отчетности будет создана база данных и использовано уже существующее хранилище данных, которое и включает в себя критерии взаимодействия разнородных источников данных с помощью инструментов ETL. Подробнее об этом будет рассказано в технической части работы. Часто BI-приложения используют данные, собранные со склада данных (Data Warehouse) или из витрины данных(Data Mart), и понятия BI и DW иногда сочетают как "BI / DW». Хранилище данных собирает данные со всех источников в компании, содержит копию аналитических данных. Тем не менее, не все хранилища данных служат для BI, и не все приложения BI требуют хранилища данных. В моем исследовании для сравнения систем аналитической отчетности будет использовано хранилище данных SAP BW (Business Warehouse). Следующим пунктом для рассмотрения является роль Business Intelligence для компаний. Business Intelligence может применяться для следующих задач бизнеса: 1. Измерение (Measurement) — создает иерархию показателей эффективности (Metrics Reference Model) и бенчмаркинг(процесс определения, понимания и адаптации имеющихся примеров эффективного функционирования компании с целью улучшения собственной работы. Он в равной степени включает в себя два процесса: оценивание и сопоставление). Бенчмаркинг информирует руководителей предприятий о прогрессе достижения бизнес-целей (управление бизнес-процессами). 2. Аналитика (Analytics) — процессы, которые создают количественные бизнес-процессы, чтобы находить оптимальные бизнес- 12 решения, а также для получения знания о бизнесе из имеющихся данных. Часто включает в себя: анализ данных Data Mining, разработка процессов Process Mining, статистический анализ, алгоритмы предсказаний Predictive Analytics, прогнозное моделирование, моделирование бизнес-процессов и другие. 3. Корпоративная отчётность (Reporting) — создает инфраструктуру для создания управленческой отчетности и принятия стратегических решений. Одним из важнейших признаков является то, что отчетность не является оперативной. Часто включает в себя визуализацию данных, управленческие информационные системы и технологии OLAP. 4. используя Платформа сотрудничества (Collaboration) —процессы, которые, совместное использование данных и электронный документооборот, получает возможность работать с различными областями бизнеса одновременно, эти области могут быть как внутренними, так и внешними. 5. Управление знаниями (Knowledge management) — процессы, которые помогают использовать элементы полученного знания.. В моей работе я рассматриваю роли аналитики и корпоративной отчетности. В итоге, в рамках работы над данным разделом исследование было дано определение ключевой методологии работы систем аналитической отчетности – Business Intelligence. Также были рассмотрены компоненты BI и задачи, которые BI может решить. 13 Глава 2. Описание инфраструктуры для создания аналитических отчетов в компании «Нижфарм» Описание источника данных 2.1. Источником данных для подбора инструментов для данного исследования является хранилище данных SAP BW. Хранилище данных внедрено в компании «Нижфарм» и выполняет нужды бизнеса для сбора данных из различных источников для создания управленческой отчетности. SAP Business Warehouse (SAP BW) работает на стандартных СУБД и SAP HANA, которая работает на основе in-memory СУБД. Она обеспечивает отчетность, анализ и интерпретацию бизнес-данных, что имеет решающее значение для сохранения и повышения конкурентоспособности компании за счет оптимизации процессов и позволяет компании быстро реагировать на условия рынка. На рисунке 2 показано взаимодействие систем при использовании хранилища данных на основе SAP BW: Рис.2 Взаимодействие систем Каждая из областей деятельности компании генерирует поток данных. Они распределяются по широкому спектру различных информационных систем – это учетные приложения, промышленные ERP-системы, логистические и бухгалтерские решения. С архитектурной точки зрения ERPсистемы работают на реляционных базах данных, в основе которых лежат принципы онлайновой транзакционной обработки (OLTP). Подобная 14 структура позволяет обеспечить высокую производительность при регистрации данных. Каждый автоматизированный бизнес-процесс оставляет свой «след» в одном или нескольких приложениях компании, и объемы накопленной информации постоянно растут. Для разгрузки учетных систем и высокой скорости получения аналитических данных часть информации можно переместить в другую структуру – хранилище данных. Оно спроектировано уже по совершенно иным архитектурным принципам – для онлайновой аналитической обработки (OLAP). Формирование аналитических данных в разных разрезах, drill-down и slice and dice обеспечиваются надстройкой над хранилищем данных в виде BI-инструментов. Помимо ERP-системы, к хранилищу подключены все необходимые информационные активы организации, SAP BW в компании «Нижфарм» является полноценным корпоративным хранилищем данных. В данном разделе было приведено описание источника данных, на основе которого строились аналитические отчеты. Это один из наиболее важных разделов, он дает понимание того, какие типы данных могут быть использованы и в каком виде. Был сделан вывод о том, что SAP BW является полноценным корпоративным хранилищем данных и собирает данные из разнородных источников. Также инструменты, которые были проанализированы должны иметь возможность соединения с источником данных SAP BW. 15 2.2. Описание структуры выбранного отчета Отчет, который был выбран для демонстрации возможностей инструментов это Отчет о прибылях и убытках в управленческом формате для России. Вначале я обозначу основные принципы построения отчета о прибылях и убытках, затем рассмотрю, на что обращают внимание при анализе этого отчета в компании. Отчет о прибылях и убытках является одной из основных форм отчетности, которая характеризует результаты финансовой деятельности организации за отчетный период, а также содержит данные о способе получения прибылей или убытков и о финансовом результате. Данные получаются накопительным итогом, что значит суммирование значений по финансовым результатам компании всех данных до отчетного периода. В России с 2012 года для бухгалтерской отчетности название «Отчет о прибылях и убытках» был заменен на «Отчёт о финансовых результатах». Ключевыми пользователями отчета, который я буду использовать для примера, являются топ-менеджеры и специалисты отдела контролинга. Данные для данного отчёта собираются из нескольких источников: вопервых это фактические бухгалтерские отчеты, во-вторых это информация, получаемая от подразделений и пользователей, в-третьих это прогнозные данные на следующие периоды. После получения этих данных с помощью продуктов SAP BI в частности SAP BW и BEX Query Designer, созданных с помощью них алгоритмов, производятся пересчеты этих данных, также специалистами отдела контролинга вносятся корректировки данных, данные корректируются согласно управленческим решениям. Следующим этапом является разделение данных на фактические, бюджетные и прогнозные. Фактические данные это финансовые результаты, которые по факту были получены для конкретного периода. Бюджетные данные это то, что закладывалось в плановый бюджет для этого же конкретного периода. Для составления прогнозных данных на будущие периоды также используются 16 специальные алгоритмы в системе, но данный показатель не входит в отчет о прибылях и убытках. Для составления управленческих отчетов используются данных из ERP-системы SAP ERP и из Excel, эти данные собираются в хранилище данных SAP BW и уже на основе этого хранилища данных происходит создание отчетов. Основным требованием пользователей системы отчетности является стабильность работы. Особенно это становится актуальным в периоды закрытия бюджетных, фактических или прогнозных периодов, когда нагрузка на системы аналитической отчетности возрастает. Два вида анализа характерны для отчёта о прибылях и убытках: 1. Горизонтальный анализ – анализ, когда позиции отчетности сравниваются с предыдущим периодом или бюджетными данными, наблюдение динамики и поиск отклонений. 2. Вертикальный анализ – анализ, при котором выявляется влияние каждой позиции отчетности на результирующий показатель. При анализе отчета о прибылях и убытках финансовый результат или выручку принимают за 100% и каждую статью финансового отчета определяют как процентную долю от принятого базового показателя за отчетный период. Рассмотрим горизонтальный анализ отчета. Все управленческие отчеты анализируются с точки зрения выполнения бюджета, то есть внимание обращается на отклонение фактических данных от плановых. Также анализ проводится по блокам данных, где были выявлены отклонения. Например, если было получено значительное отклонение в прибыли, то важно будет обратить внимание, за счет чего было получено это отклонение – себестоимости или определенной группы затрат. Для отчета по России важны показатели по бизнес-юнитам, так как ключевыми пользователями отчетов о прибылях и убытках для России 17 являются руководители бизнес-юнитов. Бизнес-юнит или Бизнес-единица (Business Unit) – это организационная единица в компании, эта организационная единица должна быть юридически оформлена. Это может быть стратегически важное подразделение компании, стратегия бизнесюнита может отличаться от стратегии компании, но, несмотря на это, цели и задачи бизнес-юнита и компании коррелируют. Бизнес-юнит частично экономически обособлен. Бизнес-юнит отвечает только за конкретный вид деятельности. Например, в рамках компании «Нижфарм», на основе данных которой происходит фармакологических исследование, препаратов бизнес-юнитом одной является направленности. группа Руководители бизнес-единиц подчиняются напрямую руководству компании. Рассмотрим отчет с точки зрения вертикального анализа. Первоначально принимается базовый показатель, относительно которого будет производиться процентное сравнение, например Продажи, и относительно этого базового показателя вычисляется процентная доля определенной позиции отчетности. Для анализа топ-менеджерами специалисты отдела контролинга обращают внимание на отклонения по всем блокам: Продажи Net, Себестоимость, Затраты на продажи и маркетинг, Резервы готовой продукции, Резервы дебиторской задолженности, преимущественно обращается внимание на Покрытие и Полное покрытие. Как правило, показатели до Операционной прибыли наиболее важны, то есть на учет налогов и получение чистой прибыли обращается меньшее внимание. Но также кроме данных правил существуют индивидуальные особенности анализа, которые характерны для каждого периода и формулируются в зависимости от полученных отклонений. Тем не менее, сравнение фактических данных отчетного периода с фактическими данными предыдущего периода и плановыми данными важно для каждого отчета. Например, если получено большое отклонение в блоке Резервов готовой 18 продукции от бюджетных данных, то нужно анализировать по каким именно продуктам это отклонение и по каким Бизнес-юнитам. Если отклонение получено по расходам, то требуется анализ по статьям и группам статей расходов отчетного периода. Рассмотрим определения для каждого блока отчета о прибылях и убытках: Выручка (Revenue) — это один из ключевых показателей в отчете о прибылях и убытках, выручкой называется чистая выручка от реализации продукции компании (Net Sales), из выручки вычитаются скидки и возвраты товаров. Выручка показывает финансовый результат от основной деятельности компании. Себестоимость (Cost of Goods) — это величина прямых затрат на продукцию. Себестоимость включает в себя стоимость материалов реализованной продукции, затраты на труд, используемый непосредственно в процессе производства проданной продукции. Операционные расходы (Operating Expense) – это накладные расходы, повседневные расходы на бизнес. Чистая прибыль (Net Income) — доход, который получает компания за вычетом всех налогов и расходов. Отклонение показателя считается по следующей формуле: Отклонение = Факт текущего периода / Факт предыдущего периода * 100% Покрытие (Marginal contribution) – это разность между доходом от реализации (Продажи Net) и прямыми затратами, а не всей себестоимости, как в случае Валовой прибыли, то есть без учета Накладных затрат стоимости производства, они распределяются на продукты. Прямые затраты - 19 это непосредственно стоимость сырья и материалов. Следовательно, в этом показателе происходит сравнение, за сколько продукция была произведена и за сколько она была продана. Для достижения точки безубыточности маржинальная прибыль должна покрыть постоянные затраты. Итак, в рамках работы над разделом описания структуры отчета о прибылях и убытках в управленческом формате была получена информация: о структуре этого отчета о требованиях бизнеса к построению отчетов исходя из бизнес- смысла показателей, который пользователи закладывают при анализе о требованиях бизнеса к системам аналитической отчетности о преподнесении информации для определенных топ-менеджеров компании, о том, какие данные им полезны. 20 Глава 3. Сравнительный анализ систем аналитической отчетности 3.1. Оценка функциональности отчетов Основной целью сравнительного анализа стало выявление функционала и производительности отдельных программ из стека Business Object для получения одинакового результата. Особый упор делался на поиск инструмента, который позволяет предоставить отчет в наиболее привлекательном виде, в котором присутствуют различные инструменты графического дизайна, возможность встройки карт и интерактивной работы с ними. А также внимание обращалось на возможность мобильного просмотра отчетов, так как это актуально в текущем рабочем режиме топ-менеджеров. На первом этапе работы я занималась поднятием сервера SAP Business Object и установкой необходимых программных компонентов. Для полученных соединений было предусмотрено два варианта работы: вопервых подключение к SAP BW напрямую и создание в системе запросов, к которым подключались инструменты или создание бизнес уровней Universe и подключение инструментов к Universe. Web Intelligence Rich Client Средствами Web Intelligence Rich Client возможно строить отчеты, это мощный инструмент анализа информации. Над полученным Universe можно производить множество процедур, есть и стандартные, и пользовательские, для этого используется язык запросов, синтаксис которого схож с MySQL. Также есть возможность создавать собственные фильтры. Также примечательно, что есть строка ввода функций, подобно Excel здесь можно вводить функции. Графические решения здесь также представлены в виде стандартных функций, например, создание Pie Chart, Line Chart, Column Chart или Bar Chart. Рассмотрим реализацию создания отчетов в Web Intelligence Rich Client. На рисунке 3показан пример отчета, который был сгенерирован. 21 Рис. 3. Пример отчета в Web Intelligence Rich Client В первой строке я выбрала наиболее стандартные типы отчетов такие, как Column chart, Pie Chart, Line chart, чтобы потом можно было бы сравнить их реализацию в разных средах. Во второй строке я выбрала наиболее интересные, по моему мнению, для графического представления графики, это tree map chart, tag cloud и bar chart. Все элементы отчета интерактивные, что позволяет видеть информацию о каждой части отчета. В WebI есть теоретически есть возможность встроить Google Maps, но это будет уже реализовано не средствами SAP. В использовании этот инструмент достаточно удобен и имеет понятный интерфейс. Можно легко изменить тип графика. Графические инструменты, используемые в WebI, достаточно стандартны и просты, поэтому производительность также достаточно высокая. SAP Predictive Analysis Рассмотрим, следующий инструмент SAP Predictive Analysis. В состав Predictive Analysis входит Lumira. Различие между ними заключатся в том, что в Predictive Analysis есть инструменты предсказания, такие как сегментация, кластеризация и временные ряды. Интерфейс и 22 функционал в целом схож у этих двух продуктов. Они поддерживают одинаковые форматы данных. Этот инструмент, по моему мнению, наиболее графичен и поддерживает широкий спектр возможностей реализации. Для каждого типа реализаций есть множество вариантов. Важно отметить, что этот инструмент способен работать также с созданным ранее Universe и поддерживает достаточно широкий функционал анализа данных.Также однвоременно с этим инструмент имеет возможность напрямую подключаться к SAP BW. Итак, рассмотрим пример отчета в SAP Predictive Analysis на рисунке 4. Рис.4. Пример отчета в SAP Predictive Analysis Отчеты наглядные и интерактивные, широкий спектр возможностей для графического представления. А также здесь есть встроенные карты, которые позволяют генерировать отчеты. Для пользователя интерфейс понятный и отличительной особенностью является простота работы с различными типами данных, например для дат, представленных в формате dd.mm.yyyy программа распознает и создает специальные отдельные поля для дат, месяцев и лет. Это значительно упрощает работу. Например, в WebI такая возможность отсутствует. Аналогичная функция есть и для гео- объектов, например по одному названию города программа автоматически 23 генерирует район, штат или область и страну. Для такого уровня графики производительность у этого инструмента высока. SAP Dashboards В отличие от предыдущих продуктов в SAP Dashboards нет механизмов обработки информации, он предоставляет возможность работать только с уже обработанными данными. Этот продукт именно ориентирован на создание визуального представления. Здесь представлен широкий функционал не только вариантов отчетов, но и динамические формы их представлений. Рассмотрим пример отчета в SAP Dashboards на рисунке 5. Рис.5. Пример отчета в SAP Dashboards Все элементы интерактивные, доступны режимы динамической видимости объектов. В этом продукте есть возможность встройки своих внутренних карт, но она не удобна, так как карты получаются статические. Для того, чтобы встроить карты в отчет я использовала GMap plugin, который позволяет встраивать интерактивные карты. Производительность этого инструмента для работы с графическими объектами самая низкая из всех 24 продуктов, используемых мною для анализа. Из-за этого отмечу, что использование этого инструмента было некомфортным. SAP Design Studio SAP Design Studio не направлен на создание графического представления. Да и сам аналитический функционал представления информации намного скуднее, чем у всех остальных рассматриваемых конкурентов. Рис.6. Пример отчета в SAP Design Studio Из графических объектов можно выделить только графики. Но есть элементы динамического управления, различные селекторы и фильтры. Но есть и существенный плюс. Отчеты сохраняются в виде приложений и могут быть экспортированы после создания в браузер. Все предыдущие программы либо имели возможность сохранения в их уникальный формат, либо была 25 возможность экспорта с ограничением функциональности. При экспорте в браузер интерактивность сохраняется. Средствами Design Studio нельзя работать с картами. SAP Business Object Explorer Основные типы функционала достаточно стандартны, но стоит отметить, что тут есть встроенная возможность импорта карт в отчет. Рис.7. Пример отчета в SAP Explorer Этот инструмент направлен на использование третьими лицами, которые не имеют отношения к разработке. Пользователь может создать нужный ему отчет, самостоятельно отметить отчет по каким полям он хочет увидеть и самостоятельно выбрать тип отчета. На примере показано, что отчеты генерируются практически автоматически. Для разработчика необходимо предоставить только подготовленные данные в виде Universe. Использовать этот инструмент достаточно просто и данные представлены 26 наглядно так, чтобы пользователь мог видеть и имеющиеся данные, и генерируемые визуальные представления. Между данными и представлением можно вставить фильтр. Для гео-представления распознавание городов происходит немного похоже с SAP Predictive Analysis, но нужно отметить, что для распознавания структуры данных нет такой возможность, можно распознать только месяца и дни недели. SAP Crystal Reports Интерфейс этого продукта похож на интерфейс Microsoft Office Word. И само представление отчета схоже на Word. В этом инструменте доступна возможность работы с Universe . Рис. 8. Пример отчета в SAP Crystal Reports Рассмотрим пример отчета, есть встроенные карты, но они не интерактивны, графики также не интерактивны. В основном инструмент используется для табличного представления. Для сбора результатов анализа функциональности также предложен табличный вариант. Для оценки инструментов выделены следующие критерии: 27 Аналитический функционал предоставления данных. Правила, по 1. которым происходила оценка, указаны в таблице 1. Изменение отчетов самостоятельно пользователями важно, так как это обеспечивает гибкость и мгновенную адаптивность под нужды бизнеса. Под аналитическим функционалом понимается возможность встраивания в отчет основных видов визуализации данных такие, как таблицы, Pie Chart, Line Chart, Column Chart, Bar Chart и другие. Таблица 1 Метод выставления баллов для оценки аналитического функционала Балл Показанный системой результат Есть возможность изменения отчетов, и представлен полный 4 аналитический функционал Нет возможности изменить отчеты, и представлен полный 3 аналитический функционал Есть возможность изменения отчетов, но аналитический функционал 2 ограничен Нет возможности изменить отчеты и аналитический функционал 1 ограничен 2. Возможность встройки карты в отчет. Этот пункт я решила выделить в отдельный критерий, так как это наиболее графичное предоставление информации. Этот параметр является флагов и принимает значение 0 – если возможности встройки карт нет, 1 – есть карты встроить можно. 3. Интерактивность отчетов. Данный параметр может принимать значение либо 0 – отчеты не интерактивны, либо 1 – отчеты интерактивны. Результаты оценки функциональности инструментов представлены в таблице 2. Таблица 2 28 Результаты оценки функциональности систем аналитической отчетности Анализ 1. Web Intelligence Rich Client 2.SAP Lumira 3. Dashboards 4. Design Studio 5. Explorer 6. Crystal Reports 4 4 3 1 4 1 Карты Интерактивность 0 1 1 0 1 1 1 1 1 1 1 0 Суммарный балл 5 6 5 2 6 2 29 Оценка производительности информационных систем аналитической отчетности. Производительность работы инструментов является одним 3.2. из основных критериев оценки программ в моем исследовании. Этот критерий показывает, насколько быстро работает система под определенной нагрузкой. Этот критерий важен так, как при интенсивной работе пользователей в отчетные периоды система должна соответствовать запросам пользователей. Для каждой системы аналитической отчетности тестируется производительность смоделированного отчета. Различают следующие виды тестирования производительности информационных систем: 1. Нагрузочное тестирование (load testing) 2. Стресс-тестирование (stress testing) 3. Тестирование стабильности (endurance or soak or stability) Рассмотрим каждый вид тестирования и возможность его применения в исследовании. Для описания видов тестирования использовался анализ статьи Раджа Джейна «Искусство анализа производительности компьютерных систем». 1. Нагрузочное одновременной работы тестирование пользователей используется с для определённым тестирования общим или разделяемым ими ресурсом. Например, это тестирование серверной части приложения. В данном исследовании тестирование сервера не производится, так как только один инструмент имеет клиент-серверную архитектуру и сервер SAP Business Object, который тестировать нет необходимости. Максимальное число пользователей, которое будет работать с системой это 65, и тестирование для серверной части будет зависеть от параметров программного обеспечения, где будет установлен сервер. 2. Стресс тестирование используется для определения степени надежности работы системы в экстремальных ситуациях. Так как работа информационных систем для пользователей, а именно специалистов отдела 30 контролинга, очень критична, особенно в периоды закрытия отчетности, то этот вид тестирования становится особенно важным. Для того, чтобы использовать данный вид тестирования отчеты создавались максимально графичными, с использованием максимального доступного каждой конкретной системе аналитической отчетности функционала. 3. Тестирование стабильности используется для продолжительного по времени тестирования систем аналитической отчетности. То есть для данного вида тестирования были выделены следующие тест-кейсы: 1) Выполнение повторяющихся действий с целью выявления утечки памяти. Например, последовательное открытие и закрытие отчетов. 2) Длительная работа в системе для выявления деградации производительности[3]. В статье Ричарда Брадтке выделяется два возможных подхода к тестированию производительности программного обеспечения: Во-первых, это тестирование информационных систем, моделируя различные сценарии использования системы. Во-вторых, это бетатестирование, когда тестирование производят конечные пользователи[1]. В моем исследовании эти подходы отражены следующим образом: для первого подхода проводилось тестирование самих систем аналитической отчетности, для второго подхода производилось тестирование самих полученных отчетов. Для наглядности определения шкалы тестирования была подготовлена таблица. В таблице 3 показаны показатели тестирования и баллы, выставляемые по шкале оценки в зависимости от результата тестирования, где 1 обозначает наихудший результат, 3 – наилучший. Таблица 3 Метод выставления баллов для оценки производительности систем аналитической отчетности 31 Тип тестирования Шкала оценки Показатель Единицы 3 измерения 1 2 >60 30 - 60 <30 сек >60 30 - 60 <30 сек >60 30 - 60 <30 сек >10 05 - 10 5> <1 1-10 Время инициализации программы Стресстестирование Время открытия отчета Время отклика системы на изменение отчета Доля ошибок при повторяющихся действиях с системой Тестирование за один цикл из 50 стабильности повторений % Время бесперебойной работы с одним отчетом >10 час Результаты тестирования для каждой системы представлены в таблице 4. Суммарные баллы будут отражены в сводной сравнительной таблице по всем критериям. Таблица 4 Результаты оценки производительности систем аналитической отчетности Система аналитической отчетности Тип тестирования Стресстестирование Web Intelligence Rich Client 2 3 SAP Lumira 2 2 Dashboards 1 1 Design Studio 1 2 Explorer Crystal Reports 2 3 3 2 32 Тестирование стабильности Суммарный балл 3 3 3 2 2 2 1 2 2 2 3 2 2 3 2 3 3 2 14 10 7 10 12 13 33 3.3. Оценка юзабилити систем аналитической отчетности Исследование юзабилити проводится для того, чтобы определить, удобна ли система аналитической отчетности в использовании и удобны ли получаемые отчеты. Для оценки юзабилити могут быть использованы следующие методы: 1. Протокол записи произнесенных вслух мыслей (Think aloud protocol) – Во время запуска бизнес-задач участники тестирования выражают свои мысли по поводу системы. 2. Удалённое тестирование юзабилити (Remote Usability testing) – В процессе тестирования наблюдение за пользователем во время тестирования не ведется, хотя его действия могут быть записаны для последующего анализа. 3. Фокус-группы (Focus groups) – пользователи делятся на группы и обсуждение процесса тестирования происходит внутри каждой группы. 4. Интервью (Interviews) – происходит интервьюирование пользователей, чтобы определить их опыт и ожидания. 5. Когнитивное прохождение (Cognitive walkthrough) – Происходит обсуждение юзабилити приложения пользователями, используя прототип. В процессе прохождения особенное внимание уделяется процессам познания. Так как тестирование производится на прототипе одного отчета, был выбран метод тестирования когнитивное прохождение. Когнитивное прохождение включает в себя один или несколько оценщиков, которые занимаются исследованием удобства или эргономичности системы, проходя через определенный набор задач. Для каждой задачи происходит оценка легкости понимания прохождения задачи. Для когнитивного прохождения может проходить документирование процесса.[16] В таблице 5 собраны задачи, по которым были выставлены пользовательские оценки. Оценки были собраны от ключевых пользователей 34 отчетов – специалистов отдела контролинга, предлагалось оценить удобство отчёта от 1 до 3, где 1 – совершенно неудобно, 2 – средний уровень удобства, возможно улучшение , 3 – удобно. В таблицу оценки для каждой системы вносится средний показатель для каждого пункта. А также для каждого инструмента суммируются полученные баллы и вносятся в общую сравнительную таблицу. Таблица 5 Метод оценки юзабилити систем аналитической отчетности Задача для прохождения Мнение пользователей 1. Открытие отчета 2. Навигация по отчету 3. Возможности изменения отчета 4. Применение фильтров В таблице 6 представлены результаты тестирования юзабилити для каждой системы аналитической отчетности. Таблица 6 Результаты оценки юзабилити систем аналитической отчетности Система аналитической отчетности Задача для прохождения 1. Открытие отчета 2. Навигация по отчету 3. Возможности изменения отчета Web SAP Design Crystal Intelligence Dashboards Explorer Lumira Studio Reports Rich Client 2,8 2,2 1,4 1,2 1,4 2,3 2,8 2,1 2,3 2,5 1,3 2,7 2,2 2,8 1,5 1,5 2,5 1 35 4. Применение фильтров Суммарный балл 3 2,9 1 2,4 2,3 1,2 10,8 10 6,2 7,6 7,5 7,2 36 3.4. Подведение итогов Для демонстрации полученных в результате анализа данных, я систематизировала их в сводную таблицу. В предыдущих главах я определила основные критерии оценки инструмента для достижения целей, поставленных мною в начале обзора, и сделала оценку для каждого критерия. Для каждого критерия были определены его категорийные показатели и в зависимости от работы отчета проставлены числовые показатели. Такой метод оценки является наиболее объективным по сравнению с качественной оценкой. На основе анализа методов оценки систем аналитической отчетности были выделены 3 основных критерия оценки: 1. Производительность системы аналитической отчетности и генерируемых в ней отчетов 2. Юзабилити системы аналитической отчетности и генерируемых в ней отчетов 3. Функциональность системы аналитической отчетности и генерируемых в ней отчетов Следующими шагами после получения сводной таблицы становится формулировка выводов и предоставление рекомендаций по внедрению. В таблице 7 собраны все критерии для оценки инструментов: Таблица 7 Сводная таблицы результатов оценки всех критериев Производите льность Юзабилит и Функциональнос ть Суммарны й балл 1. Web Intelligence Rich Client 2. SAP Lumira 3. Dashboards 14 10 7 10,8 10 6,2 5 6 5 29,8 26 18,2 4. Design Studio 10 7,6 2 19,6 37 5. Explorer 12 7,5 6 25,5 6. Crystal Reports 13 7,2 2 22,2 38 Заключение В заключение хотелось бы отметить, что задачи исследования были выполнены. Во-первых, было дано определение ключевой методологии работы систем аналитической отчетности – Business Intelligence. Также были рассмотрены компоненты BI и задачи, которые BI может решить. Определение было сформулировано на основе анализа не только современных статей и источников, но и была проведена работа с историческими источниками и статьями для того, чтобы сформулировать наиболее точное и объективное определение понятия Business Intelligence. Во-вторых, была описана техническая инфраструктура компании «Нижфарм», в частности описание хранилище данных SAP BW, в рамках которой происходит создание аналитических отчетов и на основе её были выбраны инструменты, которые применимы для использования в данной структуре. Произведен анализ этих представленных на рынке инструментов и сделаны выводы. В-третьих, был подробно рассмотрены принципы построения отчета о прибылях и убытках в управленческом формате. Была получена информация о требованиях бизнеса к построению отчетов исходя из бизнес-смысла показателей, который пользователи закладывают при анализе, о требованиях бизнеса к системам аналитической отчетности. Более того были выделена информация, которая является наиболее важной для определенных топменеджеров компании, о том, какие данные им полезны. В практической части исследования был предложен метод оценки инструментов для создания аналитических отчетов с точки зрения пользователя и с точки зрения разработчика отчетов. Были сформулированы четкие критерии оценки и тестирования. Благодаря тому, что оценки имели характер строгих количественных показателей, анализ был проведен максимально объективно. На каждом шаге оценки наилучший исход 39 выделялся максимальным числом баллом(3 или 4 балла), а наихудший исход минимальным(1 балл). Данный подход позволяет отследить лидеров по каждому критерию. Итак, наиболее высокую функциональность показали SAP Lumira и SAP Explorer. Наиболее высокую производительность была отмечена у Web Intelligence Rich Client и SAP Explorer. И для последнего основного критерия, для оценки юзабилити как наиболее удобные для использования были отмечены Web Intelligence Rich Client и SAP Lumira. Важно отметить, что все критерии взаимосвязаны, например, если приложение имеет высокую функциональность, то важно обратить внимание на критерий производительности. То есть такой многокритериальный анализ позволяет получить наиболее объективную оценку. На основе полученных результатов была сделана рекомендация о внедрении в компании «Нижфарм» программы Web Intelligence Rich Client или SAP Lumira. Также эти программы могут работать одновременно и использоваться для различных целей. Для проделанного мною обзора есть перспективы к развитию, так как инструменты постоянно обновляются, добавляется функционал, изменяется интерфейс или появляются новые программы. 40 Список литературы 1. Bradtke R. ISTQB 100 success Secrets-ISTQB Foundation Certification Software Testing the ISTQB Certified Software Tester 100 Most Asked Questions. – Emereo Pty Ltd, 2008. 2. Devens R. M. Cyclopaedia of Commercial and Business Anecdotes: Comprising Interesting Reminiscences and Facts, Remarkable Traits and Humors... of Merchants, Traders, Bankers... Etc. in All Ages and Countries.. – D. Appleton, 1868. 3. Ghazanfari M., Jafari M., Rouhani S. A tool to evaluate the business intelligence of enterprise systems //Scientia Iranica. – 2011. – Т. 18. – №. 6. – С. 1579-1590. 4. Hillston M. B. J. Formal methods for performance evaluation. – 2007. 5. Ivory M. Y. An empirical foundation for automated web interface evaluation : дис. – UNIVERSITY of CALIFORNIA at BERKELEY, 2001. 6. Jain R. The art of computer systems performance analysis. – John Wiley & Sons, 2008. 7. Korczak J., Dudycz H., Dyczkowski M. Multi-criteria evaluation of bi systems. The case study of inkom dashboard //Informatyka Ekonomiczna. – 2014. – №. 33. – С. 46-60. 8. Luhn H. P. A business intelligence system //IBM Journal of Research and Development. – 1958. – Т. 2. – №. 4. – С. 314-319. 9. Lönnqvist A., Pirttimäki V. The measurement of business intelligence //Information Systems Management. – 2006. – Т. 23. – №. 1. – С. 32. 10. Menasce D. A. et al. Performance by design: computer capacity planning by example. – Prentice Hall Professional, 2004. 11. Rezaie K. et al. Evaluating the Business Intelligence Systems Performance Criteria Using Group Fuzzy AHP Approach //Computer Modelling 41 and Simulation (UKSim), 2011 UkSim 13th International Conference on. – IEEE, 2011. – С. 360-364. 12. Rud O. P. Business intelligence success factors: tools for aligning your business in the global economy. – John Wiley & Sons, 2009. – Т. 18. 13. "Press and News | About SAP AG". SAP. Retrieved 2014-04-09. 14. Williams L. G., Smith C. U. Performance evaluation of software architectures //Proceedings of the 1st international workshop on Software and performance. – ACM, 1998. – С. 164-177. 15. Why Business Intelligence Is Key For Competitive Advantage". Boston University. Retrieved 23 October 2014. 16. Yan S. L., Wang Y., Liu J. C. Research on the comprehensive evaluation of business intelligence system based on BP neural network //Systems Engineering Procedia. – 2012. – Т. 4. – С. 275-281. 17. URL http://www.sap.com/pc/tech/data-warehousing.html 42 Приложение 1. Возможность просмотра отчетов на мобильных устройствах Для всех, сделанных мною, отчетов, я попробовала посмотреть их на мобильных устройствах. Полученные результаты можно увидеть в таблице 8. Для большинства инструментов используется специальное приложение SAP Business Object, а также стоит отметить, что все возможности для просмотра мобильных отчетов представлены только для планшетов IPad. Таблица 8 43 Приложение 2. Отзыв на выпускную квалификационную работу «Исследование систем аналитической отчетности» из компании «Нижфарм» Дипломная работа Токсубаевой Анастасии Сергеевны посвящена исследованию систем аналитической отчетности. Работа Анастасии является практически значимой, так как описанная в работе потребность в таком аналитическом исследовании действительно стоит особенно актуально в компании «Нижфарм» в данное время. За период работы над исследованием Анастасия использовала теоретические и нормативные источники компании, анализировала внешних статей по теме дипломной работы, применяла собственный опыт, а также взаимодействовала с другими сотрудниками компании. Анастасия является специалистом по информационным системам в компании «Нижфарм» и вела активную работу со специалистами отдела контролинга, в том числе по дипломной работе. Полученная информация была систематизирована, Анастасия владеет инструментами анализа. За период исследования Анастасия внимательно и ответственно относилась к выполняемой работе. Вдумчиво и со знанием дела подходил к выполнению анализа. Проявила себя инициативным и заинтересованным работником. По результатам выполнения был произведен отчет перед руководителями практическое групп и понимание начальником применимости отдела. каждого Данный из отчет дал инструментов аналитической отчетности в компании. Были сформулированы дальнейшие планы по возможности внедрения систем согласно данным в работе рекомендациям. На основе полученных результатов Анастасии были поставлены дальнейшие отчетности. задачи по работе с системами аналитической 44 Оценивая работу, проделанную Анастасией в рамках выпускной квалификационной работы, следует отметить, что она отвечает всем требованиям, заслуживая отличной оценки(10). Начальник отдела информационных технологий Чернышов Дмитрий Сергеевич Руководитель группы бюджетирования и инвестиционного анализа Горынина Юлия Ивановна