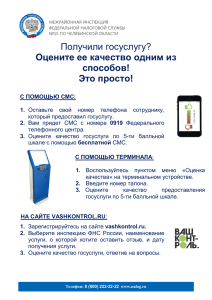

Брошюра поможет предпринимателям в применении упрощенной системе налогообложения

реклама

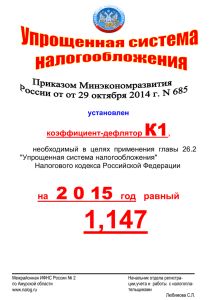

МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ №19 ПО ЧЕЛЯБИНСКОЙ ОБЛАСТИ Брошюра поможет предпринимателям в применении упрощенной системе налогообложения Специальная памятка в формате вопрос-ответ поможет разобраться, что такое упрощенная система налогообложения, от уплаты каких налогов освобождаются налогоплательщики, применяющие этот режим, можно ли совмещать «упрощенку» с иными режимами налогообложения? Подготовленный специалистами регионального налогового Управления информационный материал на конкретных примерах поможет понять: кто может применять упрощенную систему налогообложения и как перейти на нее, что признается объектом налогообложения, по каким ставкам уплачивается налог и как рассчитать его сумму. Преимущества упрощенной системы налогообложения заключаются в простоте ведения учета и в освобождении лиц, применяющих этот налоговый режим, от целого ряда налогов, поэтому памятка будет полезна гражданам, которые планируют открыть собственный бизнес. Памятку «Упрощенная система налогообложения в вопросах и ответах» можно скачать в разделе «Налогообложение в РФ» → «Действующие в РФ налоги и сборы» → «Упрощенная система налогообложения» или получить в ближайшей налоговой инспекции Челябинской области. Телефон: (351) 692-10-72 www.nalog.ru МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ №19 ПО ЧЕЛЯБИНСКОЙ ОБЛАСТИ Ссылка на сервис Новый сервис ФНС России поможет узнать банкам о приостановлении операций по счетам налогоплательщиков Согласно пункту 12 статьи 76 Налогового кодекса Российской Федерации с 01.01.2014 года банки не имеют права открывать счета организациям и лицам, указанным в пункте 11 данной статьи, если у них приостановлены операции по счетам в другом банке, а также предоставлять этим организациям право использовать новые корпоративные электронные средства платежа для переводов электронных денежных средств. Для обеспечения требований данной статьи в промышленную эксплуатацию внедрен Интернет-сервис «Сведения о наличии решений о приостановлении операций по счетам налогоплательщиков». Интернет-сервис является открытым, общедоступным и предназначен для использования в банках. Он позволяет получать актуальную информацию о наличии соответствующих решений о приостановлении операций по счетам налогоплательщика, а также плательщика сбора, налогового агента и переводов его электронных денежных средств в банке. Электронная услуга размещена на сайте ФНС России в разделе «О ФНС России» / «Взаимодействие с другими государственными учреждениями РФ» / «Взаимодействие ФНС России с Банком России» / «Система информирования банков о состоянии обработки электронных документов («БАНКИНФОРМ»)». Телефон: (351) 692-10-72 www.nalog.ru МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ №19 ПО ЧЕЛЯБИНСКОЙ ОБЛАСТИ Ссылка на сервис Минфин дал разъяснение о применении НДС учреждениями культуры Минфин России в письме от 18.03.2014 № 03-07-08/11698 разъяснил, что исходя из норм п. 1.1 ст. 148 Налогового кодекса Российской Федерации услуги по организации мероприятий по подготовке и проведению концертных программ облагаются налогом на добавленную стоимость только при их оказании на территории Российской Федерации. Услуги по предоставлению на территории Российской Федерации помещений для проведения концертов, а также услуги по предоставлению в аренду сценических и концертных площадок организациями, осуществляющими деятельность в сфере культуры и искусства, освобождаются от налогообложения налогом на добавленную стоимость. Также в письме Минфина России сообщается, что объектом налогообложения налогом на добавленную стоимость не признается выполнение работ (оказание услуг) казенными, бюджетными и автономными учреждениями в рамках государственного (муниципального) задания, источником финансового обеспечения которого является субсидия из соответствующего бюджета бюджетной системы Российской Федерации. Телефон: (351) 692-10-72 www.nalog.ru МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ №19 ПО ЧЕЛЯБИНСКОЙ ОБЛАСТИ С документами Федеральной налоговой службы по вопросу исчисления НДС можно ознакомиться с помощью Интернет-сервиса «Разъяснения ФНС, обязательные для применения налоговыми органами» на сайте www.nalog.ru. Ссылка на сервис ФНС России разъяснила порядок аннулирования извещений об уплате авансового платежа акциза В письме ФНС России от 22.05.2014 № ГД-4-3/9943@ приведены перечни документов для представления в налоговый орган с целью аннулирования первичного извещения об уплате (освобождение от уплаты) авансового платежа акциза. Согласно положениям пунктов 20 и 21 статьи 204 Налогового кодекса Российской Федерации покупатель этилового спирта аннулирует такое извещение в случае: замены поставщика этилового спирта; закупки этилового спирта, частично недопоставленного поставщиком по первичному извещению, у иного поставщика; отсутствия закупки этилового спирта, частично недопоставленного по первичному извещению, у иного поставщика; неосуществления закупки этилового спирта в период действия первичного извещения; возврата поставщику всего объема закупленного по первичному извещению этилового спирта; частичного возврата поставщику закупленного по первичному извещению этилового спирта; когда в результате потерь этилового спирта, допущенных в процессе его транспортировки, хранения и последующей технологической обработки, Телефон: (351) 692-10-72 www.nalog.ru МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ №19 ПО ЧЕЛЯБИНСКОЙ ОБЛАСТИ фактический объем закупленного спирта определяется в размере, меньшем указанного в извещении; если объем фактического ввоза этилового спирта в Российскую Федерацию с территорий государств – членов Таможенного союза отличается (полностью или частично) от указанного в первичном извещении; изменения наименования поставщика. С документами Федеральной налоговой службы по вопросу исчисления акцизов можно ознакомиться с помощью Интернет-сервиса «Разъяснения ФНС, обязательные для применения налоговыми органами» на сайте www.nalog.ru. Минфин разъяснил порядок исчисления налога на прибыль депозитариями при выплате дивидендов Минфин России в письме от 14.05.2014 № 03-0813/22654 разъяснил, что согласно новой редакции Закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг» у депозитария отсутствует обязанность раскрытия эмитенту информации об акционерах. В связи с этим, эмитент на дату перечисления суммы дивидендов номинальному держателю профессиональному участнику рынка ценных бумаг и доверительному управляющему не располагает информацией о том, кто Телефон: (351) 692-10-72 www.nalog.ru МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ №19 ПО ЧЕЛЯБИНСКОЙ ОБЛАСТИ является лицом – получателем доходов в виде дивидендов по акциям – российская или иностранная организация. Следовательно, с учетом ст. 275 Налогового кодекса Российской Федерации эмитент не может быть признан источником дохода для получателя дивидендов. Таким образом, источником дохода для российских организаций является депозитарий – номинальный держатель, который признается налоговым агентом по выплатам дивидендов в силу п. 3 ст. 275 Налогового кодекса Российской Федерации. С документами Федеральной налоговой службы по вопросу исчисления налога на прибыль можно ознакомиться с помощью Интернет – сервиса «Разъяснения ФНС, обязательные для применения налоговыми органами» на сайте www.nalog.ru. Ссылка на сервис Разъяснен вопрос внесения изменений в договор о создании КГН Минфин России в письме от 16.05.2014 № 03-0310/23145 разъяснил, что в случае внесения Телефон: (351) 692-10-72 www.nalog.ru МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ №19 ПО ЧЕЛЯБИНСКОЙ ОБЛАСТИ изменений в договор о создании консолидированной группы налогоплательщиков, в налоговый орган должны быть представлены документы, подтверждающие выполнение условий, предусмотренных пунктами 2, 3 и 6 статьи 25.2 Налогового кодекса Российской Федерации в отношении каждого участника, участвующего в принятии соглашения об изменении договора о создании КГН. Подробнее ознакомиться с письмами о разъяснении отдельных аспектов деятельности консолидированных группы налогоплательщиков можно через электронный сервис «Разъяснения ФНС, обязательные для применения налоговыми органами». Ссылка на сервис Информация о банковских операциях граждан станет Телефон: (351) 692-10-72 www.nalog.ru МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ №19 ПО ЧЕЛЯБИНСКОЙ ОБЛАСТИ прозрачной для налоговой службы C 1 июля текущего года вступают в силу изменения и дополнения налогового законодательства, регламентирующие обязанности банков сообщать налоговым органам информацию об открытии или закрытии счетов, а также изменениях в реквизитах счетов организаций, индивидуальных предпринимателей и физических лиц (п.1 ст.86 НК РФ). Иные сведения, например, о наличии счетов, вкладов или депозитов граждан, остатках денежных средств, выписки по операциям на счетах, справки об остатках электронных денежных средств и о переводах электронных денежных средств налоговая инспекция вправе запрашивать у кредитного учреждения только с согласия руководителя вышестоящего налогового органа или руководителя (заместителя руководителя) ФНС России. Причем соответствующий запрос может быть сделан как при проведении налоговой проверки в отношении конкретного налогоплательщика (п.2 ст.86 НК РФ), так и в случае истребования у него документов по конкретной сделке (ст.93.1 НК РФ). Причем информация у банка может быть затребована как по участникам сделки, так и не участвующим физическим лицам, располагающим, по мнению налоговой службы, сведениями о проверяемой сделке. Таким образом, с 1 июля 2014 года расширяются возможности налоговых органов по контролю за безналичными операциями физических лиц с денежными средствами. Это означает, что при хранении денег в банках нужно учитывать, что информация о банковских операциях граждан станет прозрачной и доступной для налоговых органов вполне на законных основаниях. Особенно актуальным рассматриваемые изменения становятся в аспекте развития норм налогового законодательства о трансфертном Телефон: (351) 692-10-72 www.nalog.ru МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ №19 ПО ЧЕЛЯБИНСКОЙ ОБЛАСТИ ценообразовании и контролируемых сделках, особенно в отношении сделок с участием физических лиц, являющихся взаимозависимыми с организациями-налогоплательщиками. Минфин разъяснил порядок исчисления НДС в отношении воздушных перевозок Минфин России в письме от 28.05.2014 № 03-0715/25472 разъяснил, что исходя из норм статей 146 и 148 Налогового кодекса Российской Федерации услуги, оказываемые российской организации по воздушной перевозке товаров на основании одной авиационной накладной с территории одного иностранного государства на территорию другого иностранного государства с посадкой на территории Российской Федерации без помещения товаров под таможенную процедуру таможенного транзита, не являются объектом налогообложения НДС в Российской Федерации. Соответственно, нулевая ставка при оказании таких услуг не применяется. Указанные разъяснения доведены ФНС письмом от 10.06.2014 № ГД-4-3/11237@. России Ознакомиться с документами Федеральной налоговой службы по вопросу исчисления НДС можно с помощью Интернет – сервиса «Разъяснения ФНС, обязательные Телефон: (351) 692-10-72 www.nalog.ru МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ №19 ПО ЧЕЛЯБИНСКОЙ ОБЛАСТИ для применения налоговыми органами» на сайте www.nalog.ru. Ссылка на сервис Организаторы азартных игр обязаны применять ККТ С 21.01.2014 организаторы азартных игр обязаны осуществлять денежные расчеты с применением контрольно – кассовой техники при оказании услуг по организации и проведению азартных игр. При этом пунктом 2 статьи 2 Федерального закона № 54-ФЗ «О применении контрольно – кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее – Федеральный закон №54-ФЗ) предусмотрена возможность осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности. Принадлежность к услугам, которые предоставляются населению организациями, определяет Общероссийский классификатор услуг населению ОК 002-93 (далее – ОКУН). Услуги по заключению с участниками азартных игр основных на риске соглашений о выигрыше и (или) по организации заключения таких соглашений между двумя или несколькими участниками азартной игры в перечне услуг, определенном ОКУН, отсутствуют. Таким образом, в целях реализации положений Федерального закона № 54-ФЗ, организаторы азартных игр, в случае оказания услуг по заключению с участниками азартных игр основанных на риске соглашений о выигрыше и (или) по организации заключения таких соглашений между двумя или несколькими участниками азартной игры, обязаны осуществлять денежные расчеты с применением контрольно – кассовой техники. Телефон: (351) 692-10-72 www.nalog.ru МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ №19 ПО ЧЕЛЯБИНСКОЙ ОБЛАСТИ Указанные разъяснения изложены в письме Минфина России от 22.05.2014 № 03-01-15/24495. Подробную информацию по вопросам налогообложения можно получить с помощью электронного сервиса «Разъяснения ФНС, обязательные для применения налоговыми органами» на сайте www.nalog.ru. Ссылка на сервис Уточнен порядок уплаты иностранными организациями налога с доходов В соответствии со статьей 246 Налогового кодекса Российской Федерации (далее – Кодекс) иностранные организации, получающие доходы от источников Российской Федерации, признаются налогоплательщиками налога на прибыль организаций. Статьями 286 и 310 Кодекса определены налоговые агенты, на которых возложена обязанность по исчислению, удержанию и перечислению налогов с доходов. Исходя из норм главы 25 Кодекса физические лица и иностранные организации, не осуществляющие предпринимательскую деятельность на территории России через постоянные представительства, при получении доходов от источников в Российской Федерации, не имеют обязанности по определению и перечислению налога в бюджет. В этом случае сумма налога исчисляется и удерживается налоговым агентом - российской организацией или иностранной организацией, осуществляющей Телефон: (351) 692-10-72 www.nalog.ru МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ №19 ПО ЧЕЛЯБИНСКОЙ ОБЛАСТИ деятельность на территории России через постоянные представительства, которые выплачивают указанный доход налогоплательщику. Данные разъяснения согласованы с Минфином России и приведены в письме ФНС России от 11.06.2014 № ГД-4-3/11305@. Ознакомиться с документами Федеральной налоговой службы по вопросу исчисления и уплаты налогов можно с помощью Интернет – сервиса «Разъяснения ФНС, обязательные для применения налоговыми органами» на сайте www.nalog.ru. Ссылка на сервис Конкретизированы подходы при квалификации финансовых преступлений На территории Российской Федерации продолжает формироваться правовой механизм, основная задача которого состоит в противодействии незаконным финансовым операциям. С июля прошлого года ужесточен контроль за легализацией (или отмыванием) доходов, полученных преступным путем (Федеральный Закон от 28.06.2013 № 134ФЗ). В новой редакции Закона не предусматривается никаких исключений для квалификации отдельных действий в качестве легализации (отмывания) упомянутых доходов (абз.3 ст.3 Закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём»). Тем самым существенно расширена область деятельности, характеризуемая уголовным кодексом, как преступная. Телефон: (351) 692-10-72 www.nalog.ru МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ №19 ПО ЧЕЛЯБИНСКОЙ ОБЛАСТИ В вопросе о включении или не включении составов преступлений (в частности, налоговых) в понятие легализации сложилось два подхода. Согласно первому денежные средства, приобретенные путем совершения не предикатных правонарушений, легализовать нельзя. Объясняется это следующим. В результате совершения преступления денежные средства или иное имущество должны приобретаться, т.е. увеличивать имущество виновного лица (ст.174,174.1 УК РФ) Между тем деяния, не отнесенные законодателем к числу предикатных, приводят к преступному неуменьшению, сохранению прежних размеров имущества. Сторонники второго подхода считают предикатными и те категории преступлений, которые составляли исключения по действовавшему до недавнего времени уголовному законодательству. В защиту данной позиции можно привести следующие аргументы: при совершении преступлений, упомянутых в ст.193,194,198-199.2 УК РФ, виновное лицо также приобретает незаконный доход, только иным путем. Например, при уклонении от уплаты налогов или таможенных платежей происходит увеличение имущества преступника за счет тех средств, которые должны были поступить в доход государства. Другими словами, виновное лицо удерживает то, что ему не принадлежит. До вступления в силу Закона № 134-ФЗ законодатель руководствовался первым из названных подходов. Однако с принятием данного закона в определении предикатных преступлений применяется второй подход, как наиболее отвечающий общественной опасности отмывания преступных доходов. Заключена Конвенция об избежании двойного налогообложения между Российской Федерацией и Республикой Мальта Телефон: (351) 692-10-72 www.nalog.ru МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ №19 ПО ЧЕЛЯБИНСКОЙ ОБЛАСТИ С 22.05.2014 вступила в силу Конвенции между Правительством Российской Федерации и Правительством Мальты об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (далее – Конвенция). Соответствующая информация изложена в письме Минфина России от 02.06.2014 №03-0813/26348. Обращаем внимание, что Конвенция будет применяться с 01.01.2015 (письмо ФНС Росси от 17.06.2014 № ОА-4-17/11511@). Ознакомиться с перечнем применяемых соглашений об избежании двойного налогообложения можно на сайте www.nalog.ru в разделе «О ФНС России» → «Международное сотрудничество» → «Международные правовые акты». Ссылка на сервис Телефон: (351) 692-10-72 www.nalog.ru МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ №19 ПО ЧЕЛЯБИНСКОЙ ОБЛАСТИ Информацию со стендов налоговых инспекций теперь можно получить через Интернет Новый Интернет-сервис «Информационные стенды» на сайте www.nalog.ru предоставляет налогоплательщику возможность получить в режиме онлайн сведения, размещенные на информационных стендах территориальных налоговых органов, без личного визита в инспекцию. В сервисе можно посмотреть и скачать информацию о телефонах справочной службы и «горячих линий инспекций» по различным направлениям деятельности, графики тематических семинаров, объявления по актуальным вопросам и тематикам, сведения о ставках и льготах по имущественным налогам, действующих на территории муниципальных образований. Кроме того, на стендах размещены образцы различных заявлений, обращений и жалоб на действия (бездействие) специалистов налоговых органов, апелляционных жалоб. Новый электронный сервис позволит быстро и удобно получать интересующую информацию без личного визита в налоговый орган, подготовить необходимые документы для обращения в инспекцию. Телефон: (351) 692-10-72 www.nalog.ru МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ №19 ПО ЧЕЛЯБИНСКОЙ ОБЛАСТИ Ссылка на сервис Новая брошюра поможет разобраться в ЕНВД Каков порядок и условия применения специального налогового режима в виде единого налога на вмененный доход? Какие налоги не платят лица, перешедшие на данную систему налогообложения? Как исчисляется и уплачивается налог? На эти и многие другие вопросы ответит брошюра, подготовленная специалистами УФНС России по Челябинской области. Информационный материал содержит Интернет - путеводитель по ЕНВД, который познакомит читателя с полезными электронными услугами налоговой службы и подскажет, как правильно заплатить налоги. Памятка будет полезна организациям и индивидуальным предпринимателям, уже уплачивающим ЕНВД, а также поможет и другим представителям бизнеса в самостоятельном выборе режима налогообложения. Брошюру «Единый налог на вмененный доход для отдельных видов деятельности» можно скачать на сайте www.nalog.ru в разделе «Электронные сервисы» → сервис «Налоговый калькулятор» → «Расчет ЕНВД» или получить с помощью компьютера общего доступа в ближайшей налоговой инспекции Челябинской области. Телефон: (351) 692-10-72 www.nalog.ru МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ №19 ПО ЧЕЛЯБИНСКОЙ ОБЛАСТИ Спрашивайте об этом и других информационных материалах налоговой службы на бесплатных семинарах «Малый бизнес: с чего начать и как правильно платить налоги?». Ссылка на сервис Все обращения в налоговую службу под контролем В региональном налоговом ведомстве с 2010 года действует телефон доверия, по которому любой гражданин может сообщить о совершении государственными гражданскими служащими коррупционных или иных правонарушений. Воспользоваться подобным каналом связи очень легко. Для этого нужно набрать номер телефона (351) 728-28-02 и оставить необходимую информацию. Все звонки записываются на автоответчик. Называть свои личные данные необязательно, но тогда нельзя будет узнать об итогах проверки, которая в обязательном порядке проводится по каждому сигналу. Ситуацию нужно описать как можно подробнее, чтобы жалоба была направлена для проверки в соответствующее подразделение Управления. Телефон: (351) 692-10-72 www.nalog.ru МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ №19 ПО ЧЕЛЯБИНСКОЙ ОБЛАСТИ Следует отметить, что за последние полгода количество звонков увеличилось. Если в прошлом году на телефон доверия поступило 13 звонков, то только по итогам 1 полугодия текущего года зафиксировано 20 сигналов. Такую динамику представители налоговой службы объясняют повышением среди населения гражданской активности, направленной на неприятие обществом противоправных действий. О применении корректирующего коэффициента при исчислении налога на имущество организаций С 1 января 2014 года налоговая база в отношении объектов недвижимого имущества, указанных в статье 378.2 Налогового кодекса Российской Федерации, определяется как их кадастровая стоимость. Налогоплательщики, имеющие в собственности такие объекты, должны исчислять налог на имущество в соответствии с новым порядком при условии вступления в силу в субъекте Российской Федерации соответствующего нормативного правового акта и включения конкретного объекта недвижимости в утвержденный перечень. Телефон: (351) 692-10-72 www.nalog.ru МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ №19 ПО ЧЕЛЯБИНСКОЙ ОБЛАСТИ В случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права собственности на указанные выше объекты, исчисление суммы налога (сумм авансовых платежей по налогу), должно осуществляется с учетом коэффициента, определяемого как отношение количества полных месяцев, в течение которых данные объекты недвижимого имущества находились в собственности налогоплательщика, к количеству месяцев в налоговом (отчетном) периоде. Данные разъяснения согласованы с Минфином России и приведены в письме ФНС России от 19.06.2014 № БС-411/11793@. С документами Федеральной налоговой службы по вопросу исчисления налога на имущество организаций можно ознакомиться с помощью Интернет-сервиса «Разъяснения ФНС, обязательные для применения налоговыми органами». Ссылка на сервис Минфин России разъяснил вопрос предоставления имущественного налогового вычета, связанный с погашением процентов Министерством финансов Российской Федерации в письме от 19.06.2014 №03-04-07/29416@ дано разъяснение о предоставлении имущественного налогового вычета Телефон: (351) 692-10-72 www.nalog.ru МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ №19 ПО ЧЕЛЯБИНСКОЙ ОБЛАСТИ налогоплательщикам в размере произведенных ими расходов по уплате процентов по займам и потребительским кредитам. Если условиями договора займа (кредита) предусмотрено, что его единственным назначением является приобретение на территории Российской Федерации дома, квартиры, комнаты или доли (долей) в них, и денежные средства, полученные по такому договору, были фактически направлены на приобретение на территории Российской Федерации дома, квартиры, комнаты или доли (долей) в них, то налогоплательщик имеет право на получение имущественного налогового вычета в размере произведенных им расходов по уплате процентов по кредиту. Если же в договоре займа (кредита) вышеуказанных условий не предусмотрено, то отказ в предоставлении имущественного налогового вычета правомерен. Подробную информацию по вопросам налогообложения можно получить с помощью электронного сервиса «Разъяснения Федеральной налоговой службы, обязательные для применения налоговыми органами» на сайте www.nalog.ru. Ссылка на сервис Уточнен порядок определения налоговой базы по НДС при передаче имущественных прав на нежилые помещения Телефон: (351) 692-10-72 www.nalog.ru МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ №19 ПО ЧЕЛЯБИНСКОЙ ОБЛАСТИ Федеральная налоговая служба в письме от 27.06.2014 № ГД-4-3/12291@ проинформировала о порядке определения налоговой базы по налогу на добавленную стоимость (далее — НДС) при передаче имущественных прав на нежилые помещения с учетом постановления Президиума ВАС РФ от 25.02.2010 № 13640/09 (далее – постановление ВАС РФ). В письме сообщается, что в соответствии с п. 3 ст. 155 Налогового кодекса Российской Федерации (далее — Кодекс) при передаче имущественных прав налогоплательщиками, в том числе участниками долевого строительства, на жилые дома или жилые помещения, доли в жилых домах или жилых помещениях, гаражи или машино-места налоговая база определяется как разница между стоимостью, по которой передаются имущественные права, с учетом налога и расходами на приобретение указанных прав. При этом ст. 155 Кодекса особенности определения налоговой базы при передаче прав на нежилые помещения не установлены. Вместе с тем, в постановлении ВАС РФ указано, что имущественные права на недвижимое имущество и на имущество, перечисленное в п. 3 ст. 155 Кодекса, отнесены к одному виду объектов гражданских прав и их правовой режим применительно к вопросам исчисления НДС, в случае если законодательство о налогах и сборах не установило исключений, должен определяться одинаково. Следовательно, при отсутствии специального порядка определения налоговой базы для случаев реализации имущественных прав на нежилые помещения НДС следует исчислять в порядке, установленном п. 3 ст. 155 Кодекса, то есть с разницы между ценой реализации имущественных прав с учетом налога и ценой их приобретения. Данные разъяснения согласованы с Минфином России (письмо от 22.04.2014 № 03-07-15/18513). С документами Федеральной налоговой службы по вопросу исчисления НДС можно ознакомиться с помощью интернет-сервиса «Разъяснения ФНС, обязательные для применения налоговыми органами» на сайте www.nalog.ru. Ссылка на сервис Телефон: (351) 692-10-72 www.nalog.ru МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ №19 ПО ЧЕЛЯБИНСКОЙ ОБЛАСТИ ФНС России разъяснила порядок исчисления налога на прибыль при передаче доли в уставном капитале организации Статьей 277 Налогового кодекса Российской Федерации установлены особенности определения налоговой базы по доходам, получаемым при передаче имущества в уставный (складочный) капитал (фонд, имущество фонда). С учетом пункта 1 статьи 10 Федерального закона от 29.11.2001 № 156-ФЗ «Об инвестиционных фондах», при передаче организацией доли в уставном капитале общества с ограниченной ответственностью в закрытый паевой инвестиционный фонд у организации не возникает учитываемых для целей налогообложения доходов (расходов). Особенности определения налоговой базы по операциям с ценными бумагами установлены статьей 280 Налогового кодекса Российской Федерации. Налоговая база по операциям с ценными бумагами определяется при их реализации (погашении) или ином выбытии. При этом доходы формируются исходя из цены реализации или иного выбытия инвестиционных паев, а расходы исходя из цены их приобретения, которая в данном случае будет равна стоимости переданной в паевый фонд доли в уставном капитале общества с ограниченной ответственностью. Указанная позиция согласована с Минфином России и подробно изложена в письме ФНС России от 27.06.2014 № ГД-4-3/12321@. Ознакомиться с документами Федеральной налоговой службы по вопросу исчисления и уплаты налога на прибыль можно с помощью Интернет – сервиса «Разъяснения ФНС, обязательные для применения налоговыми органами» на сайте www.nalog.ru. Телефон: (351) 692-10-72 www.nalog.ru МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ №19 ПО ЧЕЛЯБИНСКОЙ ОБЛАСТИ Ссылка на сервис Разъяснен вопрос налогообложения налогом на добавленную стоимость процентов Минфин России в письме от 17.06.2014 № 03-07-15/28722 разъяснил вопрос налогообложения налогом на добавленную стоимость суммы процентов, выплачиваемых покупателем за предоставление государственным органом (органом местного самоуправления) коммерческого кредита в виде отсрочки и рассрочки оплаты в связи с приобретением этим покупателем имущества казны. В соответствии с определением Высшего Арбитражного Суда Российской Федерации от 1 ноября 2012 г. № ВАС-14084/12, проценты, начисленные на сумму денежных средств, по уплате которой предоставляется рассрочка, являются платой за коммерческий кредит, а не за реализацию имущества, в связи с чем не являются доходом от реализации этого имущества, а относятся к внереализованным доходам, не связанным с реализацией, и не являются объектом обложения налогом на добавленную стоимость. Учитывая изложенное, а также принимая во внимание, что на основании пп.15 п.3 ст.149 Налогового кодекса Российской Федерации проценты по займам освобождены от налогообложения налогом на добавленную стоимость, суммы процентов, уплачиваемых покупателем-налоговым агентом при покупке в рассрочку имущества казны, не включаются Телефон: (351) 692-10-72 www.nalog.ru МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ №19 ПО ЧЕЛЯБИНСКОЙ ОБЛАСТИ в налоговую базу по налогу на добавленную стоимость и не подлежат налогообложению этим налогам. Подробнее ознакомиться с документами о порядке исчисления и уплаты НДС можно через электронный сервис «Разъяснения ФНС, обязательные для применения налоговыми органами» на сайте www.nalog.ru. Минфин разъяснил порядок применения патентной системы налогообложения Патентная система налогообложения может применяться в отношении предпринимательской деятельности в сфере розничной торговли через расположенные в торговых центрах и комплексах объекты, которые имеют торговые залы площадью не более 50 квадратных метров (магазины, павильоны) или не имеют таковых (рынки, ярмарки, киоски, палатки, торговые автоматы). Индивидуальные предприниматели, осуществляющие розничную торговлю через объекты нестационарной торговой сети (боксы, контейнеры и другие аналогичные объекты торговли), не поименованные в п.3 ст. 346.43 Налогового кодекса Российской Федерации, применять патентную систему налогообложения не вправе. Телефон: (351) 692-10-72 www.nalog.ru МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ №19 ПО ЧЕЛЯБИНСКОЙ ОБЛАСТИ Соответствующие разъяснения изложены в письме Минфина России от 13.05.2014 № 03-11-09/22399. С документами Федеральной налоговой службы по вопросам применения индивидуальными предпринимателями патентной системы налогообложения можно ознакомиться с помощью Интернет – сервиса «Разъяснения ФНС, обязательные для применения налоговыми органами» на сайте www.nalog.ru. Ссылка на сервис Минфин России разъяснил порядок предоставления справок о резиденстве в Республике Казахстан В связи с отказом налоговых органов Республики Казахстан в принятии справок, подтверждающих резиденство в Российской Федерации, без проставления апостиля и в целях соблюдения принципа взаимности Минфин России письмом от 15.05.2014 № 03-08-13/22891 уведомил налоговый органы Российской Федерации об обязанности принимать Телефон: (351) 692-10-72 www.nalog.ru МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ №19 ПО ЧЕЛЯБИНСКОЙ ОБЛАСТИ справки о резиденстве в Республике Казахстан только с проставленным на них апостилем. С документами Федеральной налоговой службы по вопросам уплаты налогов на территории Российской Федерации можно ознакомиться с помощью Интернетсервиса «Разъяснения ФНС, обязательные для применения налоговыми органами» на сайте www.nalog.ru. Ссылка на сервис Минфин разъяснил порядок налогообложения договорной неустойки (пени), выплачиваемой в пользу кипрской организации Статьей 7 Налогового кодекса Российской Федерации (далее – Кодекс) установлен приоритет правил и норм международных договоров (соглашений) Российской Федерации в области налогообложения. Телефон: (351) 692-10-72 www.nalog.ru МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ №19 ПО ЧЕЛЯБИНСКОЙ ОБЛАСТИ Соглашение между Правительством Российской Федерации и Правительством Республики Кипр об избежании двойного налогообложения в отношении налогов на доходы и капитал заключено 05.12.1998 года. Согласно ст. 22 указанного Соглашения договорная неустойка (пени), которая выплачивается российским обществом с ограниченной ответственностью в пользу кипрской организации за просрочку исполнения обязательств по оплате товара, подлежит налогообложению только на территории Республики Кипр. При этом, в соответствии со ст. 312 Кодекса при применении положений международных договоров Российской Федерации иностранная организация должна представить налоговому агенту, выплачивающему доход, подтверждение того, что она имеет постоянное местонахождение в том государстве, с которым Российская организация имеет международный договор (соглашение), которое должно быть заверено компетентным органом иностранного государства. Указанная позиция Минфина изложена приведена в письме от 21.05.2014 № 03-08-13/24008 и доведена письмом ФНС России от 03.07.2014 № ГД-4-3/12689@. Ознакомиться с документами Федеральной налоговой службы по вопросу исчисления и уплаты налогов можно с помощью Интернет – сервиса «Разъяснения ФНС, обязательные для применения налоговыми органами» на сайте www.nalog.ru. Ссылка на сервис Телефон: (351) 692-10-72 www.nalog.ru МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ №19 ПО ЧЕЛЯБИНСКОЙ ОБЛАСТИ Минфин России разъяснил вопрос применения вычетов по налогу на добавленную стоимость С учетом позиции, изложенной в постановлении Президиума Высшего Арбитражного Суда Российской Федерации от 23 ноября 2010 г. №3309/10, суммы налога на добавленную стоимость по товарам (работам, услугам), приобретенным для осуществления строительства жилых домов, операции, по реализации которых освобождаются от налогообложения налогом на добавленную стоимость, вычетам не подлежат. Соответствующее разъяснение изложено в письме Минфина России от 23.06.2014 № 03-07-15/29969. Подробнее ознакомиться с документами о порядке исчисления и уплаты НДС можно через электронный сервис «Разъяснения ФНС, обязательные для применения налоговыми органами» на сайте www.nalog.ru. Телефон: (351) 692-10-72 www.nalog.ru МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ №19 ПО ЧЕЛЯБИНСКОЙ ОБЛАСТИ Ссылка на сервис ФНС России разъяснила порядок учета субсидий в целях налогообложения прибыли Статья 251 Налогового кодекса Российской Федерации содержит исчерпывающий перечень доходов, не учитываемых при определении налоговой базы по налогу на прибыль. В связи с отсутствием в нем субсидий, полученных коммерческими организациями на возмещение затрат в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг, указанные доходы учитываются в целях налогообложения прибыли в общеустановленном порядке. Также при определении налоговой базы по налогу на прибыль в общеустановленном порядке включаются в состав расходов и расходы, произведенные за счет целевых поступлений. В случае возврата в соответствующий бюджет суммы остатка неизрасходованных организацией субсидий, указанную операцию следует рассматривать в качестве нового обстоятельства, влияющего на размер действительных налоговых обязательств по налогу на прибыль организаций. В этом случае Телефон: (351) 692-10-72 www.nalog.ru МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ №19 ПО ЧЕЛЯБИНСКОЙ ОБЛАСТИ сумма перечисленного в доход бюджета остатка неиспользованных субсидий должна быть учтена в составе внереализационных расходов отчетного (налогового) периода, в котором произведено указанное перечисление. Данные разъяснения согласованы с Минфином России и приведены в письме ФНС России от 30.06.2014 № ГД-43/12324@. Ознакомиться с документами Федеральной налоговой службы по вопросу исчисления и уплаты налога на прибыль можно с помощью Интернет-сервиса «Разъяснения ФНС, обязательные для применения налоговыми органами» на сайте www.nalog.ru. Ссылка на сервис Сообщать в налоговую службу фактический почтовый адрес нужно по установленной форме Приказом ФНС России от 29.05.2014 № ММВ-7-14/306@ утверждена форма Заявления о предоставлении налоговому органу адреса для направления по почте документов, которые используются налоговой службой при реализации своих полномочий. Документ предназначен для индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатский кабинет и физических лиц. Телефон: (351) 692-10-72 www.nalog.ru МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ №19 ПО ЧЕЛЯБИНСКОЙ ОБЛАСТИ В заявлении указываются адреса места жительства или места пребывания в Российской Федерации, адреса для направления документов, а также период времени, в течение которого документы налоговых органов могут направляться по указанному в заявлении адресу. В соответствии с п. 5 ст. 31 Налогового кодекса Российской Федерации документы высылаются налогоплательщику индивидуальному предпринимателю, нотариусу, занимающемуся частной практикой, адвокату, учредившему адвокатский кабинет, физическому лицу, не являющемуся индивидуальным предпринимателем, по адресу места его жительства (места пребывания) или по предоставленному налоговому органу адресу для направления документов, содержащемуся в Едином государственном реестре налогоплательщиков. При направлении налоговым органом документа по почте заказным письмом датой его получения считается шестой день со дня отправки заказного письма. Срок представления документов составляет 10 рабочих дней со дня вручения требования. Если последний день срока выпадает на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день. Отказ налогоплательщика от представления запрашиваемых документов или непредставление их в установленный срок влекут ответственность, предусмотренную ст. 126 Налогового кодекса Российской Федерации. Обновлен перечень IT-компаний, которые вправе применять льготу по налогу на прибыль Телефон: (351) 692-10-72 www.nalog.ru МЕЖРАЙОННАЯ ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ №19 ПО ЧЕЛЯБИНСКОЙ ОБЛАСТИ По состоянию на 17 июня 2014 года подготовлен реестр аккредитованных организаций, осуществляющих деятельность в области информационных технологий, имеющих право не применять установленный статьей 259 Налогового кодекса Российской Федерации порядок амортизации в отношении электронновычислительной техники. Электронная версия реестра доступна на официальном сайте Министерства связи и массовых коммуникаций Российской Федерации. Ссылка на сервис Телефон: (351) 692-10-72 www.nalog.ru