Рис. 14.7. Модель IS

реклама

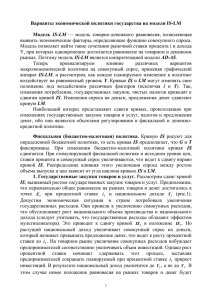

1 Тема 14. Модель IS-LM и варианты экономической политики государства Товарный и денежный рынки взаимосвязаны. Это позволяет определить условия, при которых наступает одновременное равновесие на обоих рынках. В модели AD-AS и модели кейнсианского креста рыночная ставка процента является внешней (экзогенной) переменной и устанавливается на денежном рынке относительно независимо от равновесия товарного рынка. Известный английский ученый Дж.Хикс разработал на базе кейнсианской теории стандартную модель двойного равновесия рынка, получившую название "IS-LM модели". Основной целью анализа экономики с помощью модели IS-LM является объединение товарного и денежного рынков в единую систему. В результате рыночная ставка процента превращается во внутреннюю (эндогенную) переменную, и ее равновесная величина отражает динамику экономических процессов, происходящих не только на денежном, но и на товарном рынках. Общее равновесие на рынке исследуется с помощью аппарата кривых IS - LM. Совместный анализ кривых IS и LM составляет по своей сути полную кейнсианскую модель, рассматривающую рынки товаров и денег. Кривая IS (Investment-Saving) характеризует равновесие в товарном секторе хозяйства (см. рис. 11.11). Эта кривая соединяет множество точек, представляющих собой комбинации ставки процента i и уровня реального дохода Y, при которых рынок товаров находится в равновесии. Кривая LM (Liquidity Preference - Money Supply)—графическая интерпретация взаимной связи между нормой процента и национальным доходом при равновесии на рынках денег. В аббревиатуре LM L обозначает предпочтение ликвидности, кейнсианский термин для обозначения MD, а М обозначает деньги. При достижении равновесия на денежном рынке одновременно устанавливается равновесие и на рынке ценных бумаг. Таким образом, для определения условий достижения совместного равновесия на рынках благ, денег и капитала, необходимо совместить эти 2 кривые. Модель IS-LM — модель товарно-денежного равновесия, позволяющая выявить экономические факторы, определяющие функцию совокупного спроса. Модель позволяет найти такие сочетания рыночной ставки процента i и дохода Y, при которых одновременно достигается равновесие на товарном и денежном рынках. Поэтому модель IS-LM является конкретизацией модели AD-AS. Чтобы построить модель IS-LM, необходимо определить параметры, связывающие товарный и денежный рынки. Основным параметром товарного рынка является реальный объем национального производства. Известно, что он определяет спрос на деньги для сделок и, значит, общий спрос на деньги и процентную ставку, при которой достигается равновесие на денежном рынке. В свою очередь уровень процентной ставки влияет на объем инвестиций, являющихся элементом совокупных расходов. Таким образом, денежный и товарный рынки взаимосвязаны через национальный доход Y, инвестиции I, процентную ставку i. 2 Рассмотрим эти взаимосвязи графически сначала на товарном (кривая IS), а затем на денежном рынках (кривая LM). Уровень цен будем считать постоянным, а экономику - закрытой. Кривая IS. В теме 11 был показан вывод кривой IS с использованием функций сбережений и инвестиций (рис. 11.11). Аналогичные выводы могут быть получены с использованием модели кейнсианского креста (рис. 14.1). График инвестиций (рис. 14.1, а) показывает, что низкие ставки процента соответствуют высокому уровню инвестиций. При уровне процентной ставки i 1 объем плановых инвестиций будет I1. Соответственно совокупные расходы AЕ (рис. 14.1, б) показаны линией С+I1(i1)+G, которая, пересекаясь с биссектрисой, определяет точку равновесия Е1 и равновесный объем национального дохода Y1. Таким образом, при процентной ставке i1 равновесным будет национальный доход Y1. Эти параметры определят точку A (рис. 14.1, в). Когда процентная ставка снижается с i1 до i2 инвестиции возрастают с уровня I1 до I2 (рис. 14.1, а), кривая совокупных расходов сдвинется вверх, в положение С+I2(i2)+G. Это в свою очередь повышает уровень равновесия национального дохода с Y1 до Y2 (рис. 14.1, б). Эти параметры определят точку В. Если непрерывно изменять значения процентной ставки и для каждого находить соответствующие значения национального дохода, то на графике получим кривую IS (рис. 14.1, в). а) Функция инвестиций i (ставка процента) в) Кривая IS i (ставка процента) I(i) IS i1 i2 i1 i2 I2 I I1 I (инвестиции) A B Y1 Y2 б) Кейнсианский крест AЕ (совокупные расходы) Y(доход, выпуск) Y=Е С+I2(i2)+G I С+I1(i1)+G E1 Y2 Y1 Y (доход, выпуск) Рис. 14.1. Графический вывод кривой IS из кейнсианского креста На рис. 14.1, а изображена функция инвестиций: снижение ставки процента 3 с i1 ДО i2 увеличивает планируемые инвестиции с I1 ДО I2. На рис. 14.1, в изображен крест Кейнса: рост планируемых инвестиций с I1 ДО I2 увеличивает доход с Y1 ДО Y2.. На рис. 14.1, с показана кривая IS: чем ниже ставка процента, тем выше уровень дохода. Необходимо отметить, что на рис. 14.1 кривая IS построена, исходя из ряда предпосылок и допущений об уровнях Ca, G, T и формы графика I=I(i). Изменения какого-либо из этих факторов приводит к сдвигу кривой IS1. На рис. 14.2 показан еще один способ построения кривой IS. i (ставка процента) i1 IS1 IS2 i2 IY I(i) I (инвестиции) I2 I Y Y1 Y2 (доход, выпуск) I1 S1 S2 I=S III S (сбережения) S(Y) II Рис. 14.2. Альтернативный графический вывод кривой IS В квадранте II представлен график функции сбережений S(Y), показывающий рост сбережений как функцию Y. В квадранте III представлен график I=S (линия под углом в 45 к осям координат I и S). В квадранте IY представлен график функции инвестиций I=I(i), показывающий рост инвестиций как функцию, обратную уровню процентной ставки i. На основе этих данных в квадранте I находим множество равновесных сочетаний Y и i, т.е. кривую IS: IS1 (Y1, i1) и IS2 (Y2, i2). Трактовка кривой IS с использованием модели рынка заемных средств Тождество счетов национального дохода может быть записано как Y-C-G=I, S=I. Левая часть этого уравнения представляет собой национальные сбережения S: сумму частных сбережений Y-T-C и государственных сбережений T-G, а правая часть - это инвестиции I. Национальные сбережения представляют собой предложение заемных средств, а инвестиции - спрос на них. Чтобы показать, каким образом можно построить кривую IS на основе модели рынка заемных средств, заменим С на функцию потребления и I на функцию инвестиций: 1. Долан Э.Дж. и др. Деньги, банковское дело и денежно-кредитная политика. Спб.: «Санкт-Петербург оркестр», 1994, с. 331 1 4 Y-C(Y-T)-G = I( i ). Левая часть уравнения утверждает, что предложение заемных средств зависит от дохода и бюджетно-налоговой политики; правая - что спрос на заемные средства зависит от ставки процента. Ставка процента изменяется так, чтобы уравновесить спрос на предложение заемных средств. Как видно из рис.14.3, мы можем интерпретировать кривую IS как кривую, показывающую ставку процента, которая уравновешивает рынок заемных средств при каждом данном уровне дохода. Когда доход возрастает с Y1 до Y2, национальные сбережения, равные Y-C-G, возрастают. (Потребление возрастает меньше, чем доход, так как МРС1). Возросшее предложение заемных средств снижает ставку процента с i1 до i2. Кривая IS суммирует это взаимоотношение: более высокий уровень дохода означает более высокий уровень сбережений, что в свою очередь означает более низкую равновесную ставку процента. По этой причине кривая IS имеет отрицательный наклон. S(Y1) S(Y2) i i i1 i2 I( r ) I,S а) Рынок кредитных ресурсов. i1 i2 IS Y1 Y2 б) Кривая IS Y Рис. 14.3. Трактовка кривой IS с использованием модели рынка заемных средств Рис. 14.3, а показывает, что рост доходов с Y1 до Y2 увеличивает сбережения и снижает ставку процента, уравновешивающую спрос и предложение заемных средств. Рис. 14.3, б отражает отрицательную связь между доходом и ставкой процента. Такая альтернативная трактовка кривой IS также объясняет, почему изменения бюджетно-налоговой политики сдвигает кривую IS. Рост государственных расходов или сокращение налогов уменьшают национальные сбережения при данном уровне дохода. Уменьшение предложения ресурсов на рынке заемных средств увеличивает ставку процента, которая обеспечивает равновесие. Поскольку ставка процента теперь выше при данном уровне дохода, кривая IS смещается вверх в ответ на стимулирующее изменение в бюджетно-налоговой политике2. Кривая LM. Объем национального дохода Y1 определяет спрос на деньги для сделок и соответственно совокупный спрос на деньги MD1. Если предложение денег постоянно и равно MS, то денежный рынок будет находиться в равновесии в точке Е1 (рис.14.4, а). Следовательно, при национальном доходе Y1 денежный рынок будет равновесным, если процентная ставка будет i 1. Предполо2 Мэнкью Н. Грегори Макроэкономика, с.381 5 жим, национальный доход возрос с Y1 до Y2. Соответственно увеличился спрос на деньги для сделок и совокупный спрос с MD1 до MD2 (рис. 14.4, а) При национальном доходе Y2 денежный рынок будет находиться в равновесии, когда ставка процента будет равна i2. Изменяя непрерывно объем национального дохода, можно определить множество процентных ставок, при которых рынок денег будет находиться в равновесии и построить кривую LM (рис.14.4, б). Каждая точка кривой LM показывает такую комбинацию i и Y, при которой рынок денег — равновесный. Таким образом, кривая LM показывает взаимосвязь между ставкой процента и уровнем дохода, которая возникает на рынке реальных денежных средств. Чем выше уровень дохода, тем выше спрос на деньги и, следовательно, выше равновесная ставка процента. Поэтому кривая LM имеет положительный наклон, что объясняется прямой зависимостью между i и Y. i i MS i2 E2 i1 E1 M а) LM i2 MD2 MD1 i1 M/P Y Y1 Y2 б) Рис. 14.4. Графический вывод кривой IS при постоянстве предложения денег Кривая LM строится, исходя из предположения, что предложение денег постоянно и равно MS, поскольку оно определяется экзогенно. Взаимосвязи кривых денежного предложения MS и кривой LM Во взаимосвязи кривых денежного предложения MS и LM существует следующая зависимость: наклон кривой предложения денег MS определяет наклон кривой LM (рис. 14.5). i i MS1 LM1 MS3 i2 LM3 i1 MS2 LM2 MD2 MD1 0 M 0 Y a б 6 Рис. 14.5. Взаимосвязь наклона кривой денежного предложения MS (а) и кривой LM (б) Кривые денежного предложения MS1, MS2, MS3 соответствуют различным целям денежно-кредитной политики: MS1, — масса денег в обращении остается фиксированной; MS2 — гибкая денежно-кредитная политика; MS3 — меняется и денежное предложение, и ставка процента. Предположим, что при MS1 кривая спроса на деньги МD1, сдвинулась вправо-вверх (например, возрос доход), из положения MD1 в положение MD2. Ставка процента возрастает с i1 до i2 (рис. 14.5, а). На рис. 14.5, б построена кривая LM1, которая соответствует кривой спроса на деньги MD при денежном предложении MS1. Так же построены кривые LM2 и LM3. Сравнив рис. 14.5, а и 14.5, б, видим, что наклон кривой LM задается наклоном кривой MS. Что дает изучение наклона кривых LM для экономического анализа? Модель IS— LM показывает качественные изменения, которые происходят в равновесном уровне Y под воздействием денежно-кредитной и финансовой политики при данном уровне цен. Наклон кривой LM отражает существенное влияние степени воздействия денежно-кредитной политики на уровень инвестиций, дохода и цен. Рассмотрим два крайних случая (MS — вертикальна и MS — горизонтальна) в условиях роста денежного предложения: 1) кривая MS вертикальна (этот случай графически был представлен на рис. 13.4); 2) кривая MS горизонтальна (гибкая денежно-кредитная политика — рис. 14.6). i i i MD1 MD2 MS 0 M1 M 2 (а) M LM 0 Y1 Y2 (б) Y i1=i2 0 I1=I2 (в) I Рис. 14.6. Рост денежного предложения при гибкой денежно-кредитной политике и графическое отображение изменений на денежном рынке (а); в модели IS— LM(б)', на рынке плановых инвестиций (в) При росте денежного предложения в условиях гибкой денежно-кредитной политики не происходит изменения ставки процента и уровня плановых инвестиций. Кривая спроса на деньги сдвинется из положения МD1, в положение MD2 поскольку денежная масса растет: M1 M2 (рис. 14.6, а). Кривая LM останется прежней, поскольку ставка процента неизменна, а ВНП вырастет Y1 Y2 (рис. 14.6, б). Плановые инвестиции останутся на том же уровне I1=I2 (рис. 14.6, в). 7 В промежуточном случае наклона кривой LM чем меньше угол наклона кривой LM, тем большее смещение Y1 Y2 вызовет соответствующий сдвиг кривой IS. Модель IS-LM в целом. Кривая IS отражает все соотношения между Y и i, при которых товарный рынок находится в равновесии. Кривая LM — все комбинации Y и i, которые обеспечивают равновесие денежного рынка. Уравнение I(i) = S(Y) говорит о том, что в состоянии равновесия каждому значению i соответствует определенное значение Y. Чтобы определить общее равновесие на товарном и денежном рынках, необходимо совместить на одном графике обе кривые (рис.14.7). Точка Е – единственная точка одновременного i IS LM равновесия на всех рынках: благ – IS, денег LM. На кривой IS совокупный спрос равен совокупYs>Yd ному предложению – AD = AS (Yd = Ys). MS>MD Ys>Yd Справа от IS: Ys Yd. Слева от IS Ys Yd. MS<MD iE Ys<Yd E На кривой LM – равенство спроса и предложеMS>MD Ys < Yd ния денег – MS = MD. Справа от LM: MS MD. MS< MD Слева от LM: MSMD. Y YE Приспособление на кривых IS и LM идет в направлении точки Е. Рис. 14.7. Модель IS-LM в целом. Необходимо отметить, что кривые IS и LM построены не только для данного уровня цен Р, но и для данных уровней инструментов макроэкономической политики G, T, MD. Только в этом случае существует единственный уровень ставки процента i и выпуска Y, при котором товарный и денежный рынки одновременно находятся в равновесии. Основные уравнения модели IS-LM для закрытой экономики: 1) Y=C+l+G — основное макроэкономическое тождество. 2) C=Ca+MPC(Y-T) — функция потребления, где T=Tа +tY. 3) l= e-dR — функция инвестиций. 4) M/P = kY - hR— функция спроса на деньги. Эти два уравнения содержат три интересующие нас переменные: Y, P, i. Внутренние переменные модели: Y (доход), С (потребление), I (инвестиции), i (ставка процента). Внешние переменные модели: G (государственные расходы), MS (предложение денег), t (налоговая ставка). Y = C(Y-T)+I(i )+G - уравнение кривой IS M/P = L(i,Y) - уравнение кривой LM Фискальная и денежно-кредитная и политика в модели IS-LM с фиксированными ценами и ее влияние на совокупный спрос 8 Теперь проанализируем влияние различных вариантов макроэкономической политики на совокупный спрос, применяя графический аппарат IS-LM, и рассмотрим, как каждое планируемое изменение в политике воздействует на равновесный уровень Y. Кривые IS и LM могут изменять свое положение под воздействием различных факторов (исключая i и Y). Так, изменения потребления, государственных закупок, чистых налогов приводят к сдвигам кривой IS. Изменения спроса на деньги, предложения денег сдвигают кривую LM. Наибольший интерес представляют сдвиги кривых, происходящие при изменениях государственных закупок товаров и услуг, налогов и предложения денег, ибо они являются объектами регулирования в фискальной и денежнокредитной политике. Бюджетно-налоговая (фискальная) политика Кривую IS рисуют для определенной бюджетной политики, то есть кривая IS предполагает, что G и T фиксированы. При изменении бюджетно-налоговой политики кривая IS сдвигается. При стимулирующей фискальной политике и исходном уровне цен, ставки процента и совокупный спрос увеличиваются, что ведет к сдвигу вправо кривой IS. Распределение влияния этого увеличения спроса между ростом объема выпуска и цен зависит от угла наклона кривых IS и LM. 1. Государственные закупки товаров и услуг. Рассмотрим сдвиг кривой IS, вызванный ростом государственных закупок товаров и услуг. Предположим, что первоначально общее равновесие на рынках товаров и денег достигалось в точке Е1 при процентной ставке i1 и национальном доходе Y1 (рис.14.8). Допустим экономическая ситуация в стране потребовала увеличения государственных расходов. Они привели к увеличению совокупных расходов, что обусловливает рост национального объема производства и национального дохода (следует учитывать, что государственные расходы обладают эффектом мультипликатора). Это приводит к сдвигу кривой IS1 в положение IS2. Но растущий национальный доход увеличивает совокупный спрос на деньги, который начинает превышать предложение денег, что ведет к росту процентной ставки до i2. На товарном рынке увеличение совокупных расходов побуждает предпринимателей соответственно увеличивать объем инвестиций. Однако рост процентной ставки начинает сдерживать этот процесс, заставляя предпринимателей сокращать планируемый при процентной ставке i1 прирост инвестиций. В результате национальный доход увеличится до Y2, а не до Y3. В этом случае новое положение равновесия на рынках товаров и денег будет достигнуто в точке Е 2 при значениях Y2, i2. Когда государство в целях стимулирования совокупного спроса увеличивает закупки товаров и услуг на G, то кривая IS сдвигается вправо вверх. Происходит увеличение Y не на Y = Y3 - Y1, а на величину Y2 - Y1, т.е. в меньшей степени, чем следовало ожидать: рост процентной ставки снижает мультипликационный эффект государственных расходов. 9 Рост процентной ставки связан с эффектом вытеснения. Таким образом, модель IS-LM показывает, что рост государственных расходов вызывает как IS1 IS2 i LM увеличение объема национального дохода с Y1 до Y2, так и рост процентной ставки с i1 до i2. Рост государственных расходов привел к росту i2 E2 совокупного спроса, но на меньшую величину, E3 i1 E1 чем следует из простого мультипликатора Кейнса: E Y = Y3 – Y1 = kGG, kG = 1/(1– MPC). ОднаY ко, национальный доход увеличится до Y2, а не Y1 Y2 Y3 до Y3. Рис.14.8 Сдвиг кривой IS, вызванный ростом государственных закупок товаров и услуг и эффект вытеснения Одно из следствий увеличения бюджетных расходов проявляется в росте процентных ставок, приводящем к сокращению инвестиций и частного потребления. Это влияние роста процентных ставок на потребление и инвестиции в связи с повышением государственных расходов получило название эффекта вытеснения, т.е., прирост государственных расходов частично вытесняет частные инвестиции. Поскольку увеличение госрасходов профинансировано госзаймами на рынках денег и капитала, то спрос на деньги увеличивается и, следовательно, процентная ставка растет. Эффект вытеснения снижает эффективность экспансионистской (стимулирующей) фискальной политики. Именно на него ссылаются монетаристы, утверждая, что фискальная политика недостаточно действенна и приоритет в макроэкономическом регулировании должен быть отдан денежно-кредитной политике. Однако эффект вытеснения срабатывает лишь частично, и совокупный спрос растет, несмотря на снижение частных расходов из-за увеличившихся процентных ставок.И наоборот, сокращение государственных закупок товаров и услуг на G ведет к падению Y , при этом процентная ставка падает. 2. Налоги. Сокращение налогов оказывает такое же воздействие, как и увеличение государственных i IS1 IS2 LM расходов: кривая IS сдвигается вправо на величину Y = kT T, kT = - MPC/(1– MPC). Процентная ставка растет из-за общего роста i2 спроса. Т.е. сокращение налогов увеличивает E2 E1 совокупный спрос и, следовательно, сдвигает i1 кривую IS вправо. Y1 Y2 Y Рис.14.9. Сдвиг кривой IS, вызванный сокращением налогов 10 Увеличение налогов ведет к обратному результату: процентная ставка падает государство взимает дополнительные деньги не за счет займов, а получает их с помощью налогов; одновременно спрос на рынке падает. Данная ситуация характерна для России. Высокие налоги угнетают производство. Совокупный спрос и налоги находятся в обратной зависимости: сокращение налогов ведет к увеличению совокупного спроса, и наоборот. Денежно – кредитная политика. Рассмотрим перемещение кривой LM под влиянием изменения предложения денег. Предположим, что предложение денег увеличилось и начало превышать спрос, что приведет к понижению процентной ставки. Новое положение равновесия на денежном рынке будет достигнуто при более низкой процентной ставке i2, что обусловит соответствующий сдвиг кривой LM вправо, в положение LM2 (рис.14.10). i i1 i2 IS LM1 LM2 E1 E2 Y1 Y2 Y Увеличение предложения денег Увеличение предложения денег сдвигает кривую LM вправо-вниз, в результате процентная ставка падает с i1 до i2, ВНП растет с Y1 до Y2. Модель IS-LM показывает, что рост М ведет к сдвигу вправо кривой LM. . Рис.14.10 Сдвиг кривой LM, вызванный увеличением предложения денег Сдерживающая политика, наоборот, ведет к росту процентной ставки; кривая LM перемещается влево-вверх, ВНП сокращается. Следовательно, в модели IS-LM изменения в предложении денег влияют на равновесный уровень ВНП (национального дохода). Комбинации налоговой и денежно- кредитной политики MD = const i T IS2 IS1 LM IS сдвигается влево-вниз, что вызывает падение процентной ставки и сокращение выпуска. i E1 1 i2 E2 Y2 Y1 Y Рис.14.11, а. Увеличение налогов при постоянном уровне предложения денег 11 i IS1 IS2 LM2 E2 LM1 E1 i Y2 Y Y1 r = const T ЦБ сохраняет процентную ставку на постоянном уровне. Сдвигаются обе кривые: IS – влево-вниз, LM – влево-вверх, соответственно точка равновесия перемещается из E1 в E2. Выпуск сокращается с Y1 до Y2. Государство подавляет инвестиционную активность. Рис.14.11, б. Увеличение налогов при постоянной процентной ставке i IS2 IS1 Y=const T ЦБ поддерживает на постоянном уровне объем производства, увеличивая предложение денег. Это случай, когда понижение процентной ставки гасится повышением налогов. В результате уровень выпуска остается тем же. LM1 LM2 i1 E1 i2 E2 Y Y Рис.14.11, в. Увеличение налогов при росте предложения денег и понижении процентной ставки. Некоторые частные случаи анализа модели IS-LM. Три наиболее известных случая анализа IS-LM модели оказали большое влияние на дебаты по поводу основных концепций макроэкономики. IS1 IS2 i LM i i LM i2 i2 А i1 В i1 IS2 IS1 i0 LM IS2 IS1 Y0 Y1 Y2 Рис.14.12. Спрос на деньги Рис. 14.13. Ликвидная ло- Рис.14.14. нечувствителен к измене- вушка ловушка ниям процентной ставки Y Инвестиционная 12 В первом случае, показанном на рис.14.12 LM вертикальна. В данном случае спрос на деньги нечувствителен к изменениям процентной ставки, т.е. скорость обращения денег постоянна. Тогда уравнение денежного спроса принимает вид: М/Р = L(Y). В этом случае, как видно на графике, фискальная экспансия не влияет на совокупный спрос. Более того, сдвиг IS вправо ведет исключительно к повышению процентной ставки, никак не влияя на спрос на производимую продукцию, т.е. Y=Y0. Иначе говоря, существует единственный уровень спроса Y0, при котором денежный рынок находится в равновесии. Следует отметить, что фискальная экспансия в случае вертикальной LM приводит к эффекту полного вытеснения – в противовес частичному, когда LM имеет нормальный положительный наклон. В то время как величина совокупного спроса остается неизменной, его структура основательно меняется. Рост государственных расходов теперь равен суммарному уменьшению частного потребления и инвестиций. В модели IS-LM изменения в предложении денег влияют на уровень равновесия национального дохода. Однако последователи Кейнса утверждали, что это влияние иногда незначительно, например, при процентных ставках близких к минимальным. В этих условиях спрос на деньги бесконечно эластичен относительно ставки процента, т.е. равновесие на денежном рынке достигается при единственном значении процентной ставки. Чрезвычайно низкая процентная ставка приводит к тому, что население, банки не желают приобретать облигации, предполагая, что альтернативная стоимость хранения денег очень низка, а предпочитают накапливать деньги, каково бы ни было их предложение. В этом случае кривая спроса на деньги параллельна оси абсцисс, а значит кривая LM горизонтальна. Следовательно, в данном случае изменение предложения денег не меняет реальный национальный доход. Такая ситуация получила название ликвидной ловушки, что показано на рис.14.13. На нее ссылались ранние последователи Кейнса, когда доказывали неэффективность денежно-кредитной политики. В таких случаях фискальная политика оказывает большое влияние на совокупный спрос, а денежная политика не оказывает никакого воздействия, т.к. процентная ставка фиксирована и не может уменьшаться в результате денежной экспансии. Третий случай возникает, когда потребление и спрос на инвестиции неэластичны: это означает, что С и I нечувствительны по отношению к ставке процента. В этом случае кривая IS вертикальна, поскольку она не зависит от изменений ставки процента. Ситуация, когда инвестиции не реагируют на изменения ставки процента называется инвестиционной ловушкой. На рис.14.14 показано, что фискальная политика оказывает сильное влияние на совокупный спрос, однако денежная политика в этом случае совсем не влияет на совокупный спрос. Следует отметить, что фискальная политика полностью срабатывает т.е. эффект вытеснения отсутствует, и тогда, когда кривая IS вертикальна, и тогда, когда кривая LM горизонтальна. Однако причины этого различны в каждом 13 случае. При наличии «ликвидной ловушки» ставка процента не изменяется, так как равновесие на денежном рынке достигается при единственном ее уровне. Таким образом, фискальная экспансия не ведет к росту процентной ставки, и эффект вытеснения не возникает. Напротив, когда кривая IS вертикальна, процентные ставки растут, но частные расходы – потребление и инвестиции – не уменьшаются в ответ на повышение ставки процента. IS-LM и модель AD-AS. Модель IS-LM и кривая AD Кривая AD отражает взаимосвязь между уровнем цен и дохода в экономике. Эта зависимость выводится из количественной теории денег. При неизменном объеме предложения денег рост уровня цен ведет к снижению дохода. Увеличение предложения денег приводит к сдвигу кривой AD вправо, а уменьшение предложения денег сдвигает кривую AD влево. Теперь для получения кривой AD используем не количественную теорию денег, а модель IS-LM. Во-первых модель IS-LM нужна для того, чтобы показать, что национальный доход снижается по мере того, как уровень цен возрастает; а также чтобы построить отражающую это взаимоотношение кривую совокупного спроса, которая имеет отрицательный наклон. Во-вторых, необходимо исследовать причины, вызывающие смещение кривой AD. Почему кривая AD имеет отрицательный наклон? Чтобы ответить на этот вопрос, посмотрим, что произойдет с моделью IS-LM, когда уровень цен начнет изменяться. Рисунок 14.15 иллюстрирует воздействие изменяющегося уровня цен. При данном предложении денег М более высокий уровень цен Р уменьшает реальные денежные запасы М/Р. Снижение предложения денег в реальном выражении сдвигает кривую LM влево-вверх и снижает равновесный уровень дохода, как показано на рис. 14.15, а. Здесь мы видим, что когда уровень цен возрастает с Р1 до Р2, ВНП падает с Y1 до Y2. При сдвиге кривой LM изменение уровня цен приведет к изменению значений дохода. Кривая AD на рис. 14.15, б отражает обратную зависимость между уровнем национального дохода и уровнем цен, которая получается с помощью модели IS-LM. i LM(P=P2) P LM(P=P1) P2 P1 IS Y2 Y1 Рис. 14.15, а. Модель IS-LM Y AD Y2 Y1 14.15, б. Кривая совокупного спроса Y 14 Что может вызвать сдвиг кривой AD? Поскольку кривая AD обобщает выводы модели IS-LM, шоки, которые сдвигают кривую IS или кривую LM, вызывают также и сдвиги кривой AD. Стимулирующие меры кредитно-денежной и бюджетно-налоговой политики увеличивают уровень дохода в модели IS-LM и, следовательно, двигают кривую AD вправо (рис.14.16). i LM 1 i LM LM2 IS2 IS IS1 Y Y Р Р AD2 AD2 AD1 AD1 Y а) Y б) Рис. 14.16 а) Стимулирующие меры кредитно-денежной политики б) Стимулирующие меры бюджетно-налоговой политики Точно так же сдерживающие меры кредитно-денежной или бюджетноналоговой политики сокращают уровень дохода в модели IS-LM и, следовательно, сдвигают кривую AD влево. Можно обобщить эти результаты так: изменение уровня дохода в модели IS-LM, возникающее в результате изменения уровня цен, представляет собой движение вдоль кривой AD; изменение уровня дохода в модели IS-LM при фиксированном уровне цен представляет собой сдвиг всей кривой AD. Определив увеличение AD, необходимо оценить, как оно распределится между повышением цен и ростом объема выпуска. Это будет зависеть от участ- 15 ка кривой AS. На участке кривой AS увеличение AD повлияет только на рост цен; на нормальном участке возрастут и выпуск и цены; на кейнсианском участке с горизонтальной кривой предложения увеличение спроса полностью отразится на росте объема выпуска. Модель IS-LM в краткосрочном и долгосрочном периодах Модель IS-LM выводится для объяснения функционирования экономики в краткосрочном периоде, когда уровень цен фиксирован. Однако можно использовать модель IS-LM также для описания экономики в долгосрочном периоде, когда уровень цен изменяется, обеспечивая соответствие объема выпускаемой продукции потенциальному уровню производства в экономике. Используя модель IS-LM для описания долгосрочного периода, можно показать, чем кейнсианская модель национального дохода отличается от классической модели. На рис. 14.17, a показаны три кривые, которые необходимы для совместного анализа краткосрочного и долгосрочного равновесия: кривая IS, кривая LM и вертикальная линия, представляющая собой потенциальный уровень производства Y. Как всегда, кривая LM нарисована для данного уровня цен Р1. Краткосрочное равновесие в экономике достигается в точке К, где кривая IS пересекает кривую LM . На рис. 14.17, в показана та же самая ситуация на графике совокупного спроса и совокупного предложения. При уровне цен Р1 величина спроса на товары и услуги меньше потенциального уровня выпуска. Другими словами, при существующем уровне цен спрос на товары и услуги недостаточен, чтобы удерживать производство на уровне, соответствующем ее потенциалу. На этих двух графиках можно исследовать краткосрочное равновесие, в котором находится экономика в каждый данный текущий момент времени, и долгосрочное равновесие, к которому экономика стремится. Точка К описывает краткосрочное равновесие, поскольку предполагается, что цены фиксированы на уровне Р1. В конце концов, низкий уровень спроса на товары и услуги заставляет цены снижаться, что помогает экономике восстановить свой потенциальный объем ВНП. Когда цены достигают уровня Р2, экономика находится в точке С - точке долгосрочного равновесия. График AD-AS показывает, что в точке С величина спроса на товары и услуги равна потенциальному объему производства. Это положение долгосрочного равновесия достигается на графике IS-LM путем смещения кривой LM: падение уровня цен увеличивает реальные запасы денег и, следовательно, сдвигает кривую LM вниз. На этих графиках отражается ключевое различие между кейнсианским и классическим подходами к теории национального дохода. Кейнсианская предпосылка (представленная точкой К) состоит в том, что уровень цен фиксирован. В зависимости от переменных кредитно-денежной политики, бюджетноналоговой политики и других факторов, определяющих совокупный спрос, выпуск может отклониться от естественного уровня. Классическая предпосылка (представленная точкой С) заключается в том, что уровень цен является 16 гибким. Уровень цен корректируется так, чтобы обеспечить соответствие объема производства естественному уровню выпуска в экономике. i LRAS LM(P1) LM(P2) P LRAS P1 K SRAS K P2 C _ Y C IS Y AD _ Y Y Рис. 14.17. Равновесие в краткосрочном и долгосрочном периодах а) Модель IS-LM б) Модель AD-AS Рассматривая это положение немного по-другому, можно считать, что экономика описывается тремя уравнениями. Первые два это уравнения IS и LM: Y = C(Y-T)+I(i )+G IS M/P = L(i,Y). LM Эти два уравнения содержат три интересующие нас переменные: Y, P, i. Кейнсианский подход состоит в том, чтобы дополнить или "замкнуть" модель предпосылкой о фиксированных ценах так, что третьим уравнением является Р=Р1 Эта предпосылка означает, что i и Y должны измениться таким образом, чтобы обеспечить одновременное решение уравнений IS, LM. Классический подход состоит в том, что выпуск достигает потенциального уровня, так что третьим уравнением системы будет _ Y=Y Это допущение означает, что для того, чтобы удовлетворять уравнениям IS, LM, должны измениться параметры i и Р. Какое допущение является наиболее приемлемым? Ответ зависит от принятого в анализе временного горизонта. Классическая предпосылка наилучшим образом описывает долгосрочный период. Поэтому наш анализ экономических колебаний основывается на предпосылке о фиксированном уровне цен. Денежно-кредитная политика и кривые денежного предложения MS, LM (модель IS— LM), плановых инвестиций I и совокупного спроса AD (модель AD — AS) в долгосрочном периоде Перейдем теперь к рассмотрению влияния экспансионистской денежнокредитной политики на национальную экономику в долгосрочном периоде. На рис. 14.18, г точка Т2 — точка краткосрочного равновесия экономической системы. Однако экономическая система не может оставаться в этом положении неопределенно долго. Когда экономическое равновесие передвинулось из точки Т1 в точку Т2, уровень цен на конечные товары и услуги возрос. Спустя некоторое время этот рост цен повлечет за собой и рост цен на факторы произ- 17 водства (рост затратных цен). Эти изменения в ценах приведут к смещению кривой совокупного предложения AS вверх - влево вдоль кривой AD2 до ее возвращения к естественному уровню объема производства при точке равновесия Т3 (рис. 14.18, в). В точке Т3 (рис. 14.18, г) цены на конечные товары и услуги, а также и на факторы производства согласованно повышаются пропорционально росту денежной массы в обращении, обусловленному экспансионистской денежнокредитной политикой. Этот рост цен вызывает дальнейшее смещение кривой спроса на деньги MD на денежном рынке (рис. 14.18, а) вдоль кривой денежного предложения MS2 из положения MD2 в положение МD3. Равновесие устанавливается в точке е3. Это вызывает увеличение процентной ставки с i2 до i3. i MS1 MS2 i LM1=LM3 E1 i1=i3 e1 e3 i2 i1=i3 LM2 e2 MD3 MD2 MD1 0 E2 IS 0 M1 M2 M Y1=Y3 а) Y2 Y б) i P i1=i3 P3 P2 i2 P1 0 AS- долгосрочный период AS- краткосрочный период T3 T2 AD2 T1 AD1 0 I1=I3 в) I2 I Y1=Y3 Y2 Y г) Рис. 14.18. Влияние экспансионистской денежно-кредитной политики на национальную экономику в долгосрочном периоде: а) - денежный рынок; б)— модель IS— LM; в) — инвестиционный рынок; г) — модель AD — AS При росте цен кривая LM2 сдвигается вверх до положения LM3 (рис. 14.18, б), точка равновесия в модели IS— LM устанавливается в точке Е3,. Реальные инвестиции (рис. 14.18, в), которые увеличиваются, когда процентная ставка падает, уменьшаются вновь при росте процентной ставки с i2 до i3, и возвращаются к начальному уровню. 18 При новом положении равновесия на денежном рынке, в моделях IS— LM и AD— AS и на инвестиционном рынке в долгосрочном периоде реальный объем производства и процентная ставка вернулись к исходному уровню. Этот результат известен в экономике как нейтральность денег в долгосрочном периоде. Деньги нейтральны в том смысле, что однократное необратимое изменение количества денег в обращении вызывает в долгосрочном периоде лишь пропорциональное изменение уровня цен, не оказывая воздействия на реальный объем производства, реальные плановые инвестиции и процентную ставку.