ЗАДАНИЕ К ПРАКТИЧЕСКОМУ ЗАНЯТИЮ НА ТЕМУ:

реклама

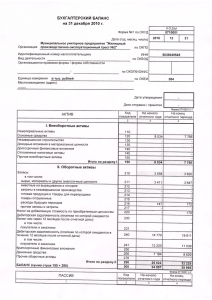

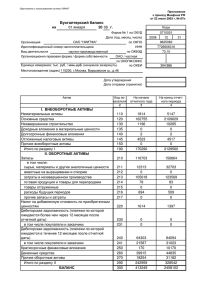

1У МЭО ФАМИЛИЯ, И,О. ФИНАНСЫ ПРЕДПРИЯТИЙ (ОРГАНИЗАЦИЙ) РЕЙТИНГОВАЯ ОЦЕНКА ПЕРВАЯ Задание 1. Необходим о ответить на предложенные ниже вопросы, дополняя ответы краткими существенными комментариями Ответы Комментарии ВОПРОСЫ ДА НЕТ 1 Учитываются ли в составе НМА затраты на НИР, не давшие положительных результатов? 2 Назовите условия постановки НМА на учет 3 Относятся ли к НМА расходы, связанные с образованием юридического лица? 4 Начисляется ли амортизация на НМА с неопределенным сроком действия? нет 5 Начисляется ли амортизация на НМА коммерческих организаций? 6 7 8 9 10 Относятся ли к НМА деловые качества персонала и руководителей организаций? Где отражается ( куда, на что относится) стоимость дооценки НМА? При продаже предприятием имущества оно оценено ниже балансовой стоимости. Положительно ли в данном случае оценивается деловая репутация предприятия? Конкретный вид НМА реально непригоден. Подлежит ли он снятию с учета? Что включается в состав НМА ? . ЗАДАНИЕ ВТОРОЕ Объяснить , почему так производитсяч расчет ряда показателей финансовой деятельности предприятия Возможен вариант использования данных баланса Примечание: Жирная черта означает, что в расчетедробь – с числителем и знаменателем. Знаменательпод чертой. Показатели и порядок их расчета 1.Доля собственных средств в источниках формирования внеоборотных и оборотных активов = ( код 490, «Капитал и резервы») п.300 (валюта баланса) = 2.Обеспеченность собственными оборот.средствами = Итог раздела 2 актива баланса минус код 610«Займы и кред иты» Объем оборотных средств = 3.Чистые активы= = итог баланса по активу минус долгосрочные и краткосрочные обязательства ( сумма по разделам 1У и У пассива баланса ( коды 590 и 690) 4. Чистые оборотные активы = сумма по разделу 2 актива баланса ( оборотные активы, код 290) минус сумма по разделу пассива баланса «Краткосрочные займы и кредиты (код 610) 2 5.Абсолютно ликвидные активы=объем денежных средств + + краткосрочные финансовы е вложения с высокой степенью ликвидности ( код 250) 6 Коэф. мгновенной ликвидности = Объем абсолютно ликвидных активов Краткосрочные обязательства( (по пассиву баланса код 690) 7.Текущая ликвидность= Оборотные активы за вычетом НДС ( код 220) ,сумма займов и кредитов и кредиторской задолженности ( коды 610 и 620) из раздела 5 пассива баланса 3 БАЛАНС ОАО «ЗВЕЗДА» , 2012г. Тыс. руб. Статьи баланса АКТИВ 1.Внеоборотные активы: Нематериальные активы Основные средства Код Начало года 510 571 120 Незавершенное строительство Долгосрочные финансовые вложеиия Отложенные налоговые активы 1433894 Запасы в том числе сырье и материалы и др. 1412338 130 81370 201443 140 282418 630717 2300 12671 190 1800553 2263763 210 497205 628281 462695 Незавершенное производство Готовая продукция и товары для переработки Расходы будущих периодов 1008 319 33104 70135 по Краткосрочные финансовые вложения Денежные средства Итого по разделу П (Оборотные активы) 6611696 Нач. года Кон. года 1.Доля собственных средств в источниках формирования внеоборотных и оборотных активов 2.Обеспеченность собственными оборот ными средствами 398 220 Наименование показателя и способ расчета 557358 471 Дебиторская задолженность (ожидаемые платежи более чем через 12 мес. после отчетной даты) БАЛАНС 6594 145 Итого по разделу 1 П.Оборотныеактивы НДС приобретенным ценностям Конец года ЗАДАНИЕ № 3А Используя данные баланса ОАО, определите показатели (индикаторы) ликвидности активов предприятия 1005479 210938 586958 211839 560287 240 250 260 33356 50895 1015034 1027000 2815587 4190763 290 300 4 ПАССИВ 3.Чистые активы= Ш. Капитал и резервы Уставный капитал 410 176 176 Добавочный капитал 420 1138094 1118334 Резервный капитал 430 44 44 Нераспределенная прибыль (непокрытый убыток) Итого по разделу Ш 4 1138094 70 11833 4 4 90 166 6625 4. Чистые оборотные активы 20100 43 1У.Долгосрочные обязательства Займы и кредиты 5 13040 10 Отложенные налоговые обязательства Прочие долгосрочные обязательства Итого по разделу 1У 7 5 15 182 38618 905 42346 58 5 20 68 5 90 108 826 21137 1 У.Краткосрочные обязательства Займы и кредиты 6 10 Кредиторская задолженность 6 20 499 65549 8 367 266 54485 11 150 21262 677 10500 166 27377 62 9 20 Авансы полученные 190 24741 41 754 Прочие кредиторы 23107 67 будущих Итого по разделу У БАЛАНС 12687 94 935 в том числе поставщикам и подрядчикам задолженность перед персоналом организации задолженность перед государственными внебюджетными фондами Задолженность по налогам и сборам Доходы периодов 540 201 6 45057 40 6 104 0136 7 281 00 5587 90 5.Абсолютн о ликвидные активы= 19693 49 41907 63 5 6 Коэф. мгновенной ликвидности = ЗАДАНИЕ № 3Б Используя приведенный ниже алгоритм расчета, ознакомьтесь с порядком определения эффекта финансового рычага Общий объем капитала предприятия – 4500 млн. руб. В том числе: Собственный капитал- 2500 Доходность собственного капитала – 20% Заемный капитал Ставка банковского процента 2000 15% В связи с использованием сравнительно недорогого источника (кредита) под 15% годовых имеется запас финансовой прочности, то есть повышающее или понижающее) воздействие недорогого кредита на общую доходность капитала. Как изменится эффект финансового рычага , если при том же соотношении слагаемых капитала банковский кредит станет дороже (21%) при сохранении той же доходности капитала (20%) Он составит: - 0,64%; +2% + 3? 6 РЕЙТИНГОВАЯ ОЦЕНКА -2 МЭО -1У ФАМИЛИЯ.И.О. ЗАДАНИЕ №1 Определите средневзвешенную цену капитала, используя следующую информацию: Госкорпорация имеет капитал в объеме 200 млрд. руб Состав капитала: * 100 млрд. руб. капитала (50%) сформировано путем выпуска акций под 10% годовых * 50 млрд руб.(25%) привлечено от выпуска облигаций под 7% годовых * 20 млрд руб (10%) . составил кредит под 15% годовых * Остальное ( 30 млрд руб), или 15% предполагается получить в качестве бюджетной субсидии Средневзвешенная цена капитала = 8,25%; 9,2%; 10? Невысокая средневзвешенная цена капитала стала предметом дискуссий о целесообразности предоставления бюджетной субсидии. Предложен «промежуточный» вариант - сформировать за счет кредита 25% капитала (50 млрд. руб.), но субсидировать из бюджета оплату половины банковского процента (не 15%, а 7,5% годовых. ЗАДАНИЕ № 2 Тест №1 Коэффициент оборачиваемости запасов сырья и материалов определяется как отношение: А) стоимости израсходованных на производство сырья и материалов ( в течение определенного периода) к их средней величине того же периода Б) стоимости сырья и материалов в составе объема продаж к средней стоимости запасов сырья и материалов Тест №2 Использование основных фондов признается эффективным, если: А) рост стоимости основных фондов превышает рост прибыли Б) темп роста физического объема производства превышает темп роста основных фондов Тест №3 Росту доли основных средств в составе имущества предприятия соответствует: А) снижение доли собственного капитала в совокупных пассивах баланса Б) рост доли собственного капитала в совокупных пассивах баланса В) рост доли долгосрочных источников (банковского кредита) Тест № 4 1.Стоимость (цена) источника привлекаемого капитала определяется как: А) сумма процентов по кредитам и выплаченных дивидендов Б) отношение расходов, связанных с привлечением финансовых ресурсов, к сумме этих ресурсов В) сумма уплаченных банкам процентов по кредитам 2. По какой цене следует оценивать ресурсы, привлеченные в форме получения организацией бесплатной бюджетной субсидии (нулевая, равна единице) 7 Тест №5 ОАО «Меркурий» приобрело по цене 900 млн. руб. автоматическую линию по упаковке готовой продкции. Поскольку объем выполняемых в процессе его эксплуатации работ рассчитан на 5 лет, принято решение использовать метод исчисления амортизации по сумме чисел лет полезного использования. Определить сумму амортизации по годам эксплуатации оборудования 1.й год 2-й год 3-й год 4-й год 5-й год С учетом полученного результата можно ли считать подобную практику амортизации ускоренной? Да Нет Аргументы: А) в первые два года амортизируется 60% стоимости автоматической линии Б) в последние два года эксплуатации автоматической линии в стоимость производимой продукции включаетя лишь пятая часть стоимости оборудования, затраты на упаковку резко сокращаются, что позволяет: А) снизить цену готовой продукции Б) увеличить прибыль ЗАДАНИЕ №3 Упражнение №1 1.По данным , представленным в нижеприведенной таблице, определить прирост оборотных средств, полагая , что он изменяется пропорционально объему производства ( в 1,5 раза, а соотношение составных частей оборотных средств остается неизменным Сложившиеся состав и структура оборотных средств предприятия Сырье и материалы Незавершенное производство Состав оборотных средств и объем (млн.руб) 410,0 200,0 Готовая продукция на складах Денежные средства Необходим прирост с учетом рост а объема производства в 1,5 раза В%к общему объему 41 20 205 100 180,0 200,0 18 20 90 100 Малоценные и быстроизнашивающиеся предметы. 10,0 1 5 Всего 1000,0 100 500 Справка: Остаток оборотных средств на начало планового периода -580 млн. руб. Предприятие имеет свободный остаток прибыли 150 млн. руб. Тест № 2 Корпорация может привлечь средства в результате размещения за рубежом облигаций сроком на один год с уплатой 5% годовых на сумму 500 млн долларов. Расходы по проведению эмиссии – 10 млн долларов (2%). 8 - Существует альтернативный вариант: предлагается на внутреннем рынке беззалоговый кредит на сумму 15000 млн рублей (также сроком на один год) под 16% годовых с последующей конвертацией в иностранную валюту по курсу 30 руб. за доллар. Какой вариант предпочтительнее для корпорации и почему ( приведите два аргумен 4 курс МЭО Фамлия,и.о. Задание для проведения итоговой рейтинговой итоговой оценки знаний студентов по курсу «Финансы предприятий» 1.Коэффициент обновления основных производственных фондов (ОПФ) определяется как отношение: а) стоимости ОПФ, поступивших в текущем году, к стоимости ОПФ на конец периода б) стоимости ОПФ, поступивших в текущем году, к стоимости ОПФ на начало периода ____________ _________________________________________________________________________________ 2Определите ерезультат: При выручке от реализации 58,2 млн руб и среднем остатке оборотных средств 15,7 млн руб . число оборотов оборотных средств составляет: 3.7; 4,0. _____________________________________________________________________________ 3.Амортизация является: - перенесенной на производимую предприятием продукцию частью стоимости используемых при этом основных производственных фондов (основного капитала) - частью издержек производства -- перенесенной на продукт частью стоимости используемых внеоборотных активов, включая нематериальные активы 4.Уровень и динамика показателей оборачиваемости оборотных средств характеризует: -деловую активность предприятия -финансовую устойчивость предприятия -платежеспособность предприятия ____________________________________________________________________________________________ 5. Реальный собственный капитал : А) отражается в уставе предприятия Б)представляет собой итог по разделу баланса «Капитал и резервы» В) не отражается в балансе и подлежит определению на основе имеющейся в балансе информации 6. Укажите наиболее ликвидные активы предприятия: - дебиторская задолженность -денежные средства -краткосрочные финансовые вложения -денежные средства -уставный капитал (допускается ранжирование) 7.Из приведенных ниже элементов оборотных активов подчеркните наиболее ликвидный: - расходы будущих периодов -производственные запасы -краткосрочные финансовые вложения -дебиторская задолженность 8 Показатель абсолютной ликвидности характеризует: - часть краткосрочных обязательств, для погашения которой имеются средства -часть всех обязательств, для погашения которой имеются средства -часть долгосрочных обязательств, для погашния которых имеются средства 9. Использование основных производственных фондов признается эффективным, если: -темп роста ОПФ превышает темп роста прибыли - рост физического объема продукции опережает рост стоимости ОПФ 10. Укажите правильно определенную долю оборотных активов в составе капитала предприятия, если собственный капитал составляет 10800 млн руб, внеоборотные активы-9200 млн руб, активы в целом26000 млн руб А) 0,65 Б) 0,35 11. Определите объем дополнительных вложений, если без учета роста цен прогнозировался объем 9 инвестиций на уровне 5600 млн руб. Фактически реальным стал индекс цен 1,2 А) 6720 млн руб В) 1120 млн руб. 10