Практическая работа по эк.стат.Баланс предприятия

реклама

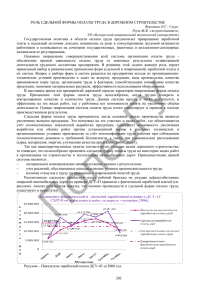

Практическая работа «Расчет показателей баланса предприятия». Финансово-экономическое состояние предприятия – важнейший критерий деловой активности и надежности предприятия. Оно характеризуется размещением и использованием средств (активов) и источников их формирования (собственного капитала и обязательств, т.е. пассивов). Главными задачами анализа финансово-экономического состояния предприятия являются правильные оценки начального финансового положения и динамики его дальнейшего развития, выделяются следующие этапы: 1) идентификация финансово-экономического положения; 2) выявление изменений финансово-экономического состояния в пространственно- временном разрезе; 3) определение основных факторов, вызывавших изменения в финансово-экономического состоянии; 4) выявление внутрихозяйственных резервов укрепления финансового положения. Структура анализа финансово-экономического состояния предприятия. Анализ финансово-экономического состояния предприятия 1.Оценка состава и структуры 2. Оценка финансовой устойчивости баланса предприятия Построение аналитического баланса Анализ абсолютных показателей финансовой устойчивости Вертикальный и горизонтальный Анализ относительных показателей анализ баланса финансовой устойчивости Анализ качественных изменений имущественного состояния предприятия 3. Оценка ликвидности и 4. Оценка рентабельности платежеспособности предприятия Анализ ликвидности баланса Расчет и анализ коэффициентов рентабельности Анализ коэффициентов ликвидности Анализ движения денежных средств 5. Оценка деловой активности Анализ качественных критериев Анализ количественных критериев Анализ финансово-экономического состояния предприятия по данным внешней финансовой отчетности является классическим способом анализа. Его проведение включает следующие этапы: 1. Сбор информации и оценка ее достоверности, отбор данных из форм бухгалтерской отчетности за требуемый период времени. 2. Преобразование типовых форм бухгалтерской отчетности в аналитическую форму. 3. Характеристика структуры отчета (вертикальный анализ) и изменения показателей (горизонтальный анализ). 4. Расчеты и группировки показателей по основным направлениям анализа. 5. Выявление и изменение групп показателей за исследуемый период 6. Установление взаимосвязей между основными исследуемыми показателями и интерпретация результатов. 7. Подготовка заключения о финансово-экономическом состоянии предприятия. 8. Выявление «узких мест» и поиск резервов. 9. Разработка рекомендаций по улучшению финансово-экономического состояния предприятия. Анализ финансово-экономического состояния предприятия не представляет сложности при наличии всех необходимых данных и предполагает небольшие затраты времени для исследования тактических аспектов деятельности предприятия. Методика анализа финансово-экономического состояния предприятия. Общая оценка структуры и динамики бухгалтерского баланса. Анализ финансово-экономического состояния бухгалтерского баланса. начинается с изучения бухгалтерского баланса, его структуры, состава и динамики. Для этого необходимо рассмотреть следующие вопросы: - основные концепции баланса; - значение и функции баланса; - строение бухгалтерского баланса. Бухгалтерский баланс – это информация о финансовом положении хозяйствующей единицы на определенный момент времени, отражающая стоимость имущества предприятия и стоимость источников финансирования. В балансе предприятия заложены основополагающие концепции бухгалтерского учета: 1. Концепция денежного измерения. В отчетности регистрируется только та информация, которая может быть представлена в денежном выражении. 2. Концепция обособленного предприятия. Учет хозяйственной деятельности организации ведется непрерывно с момента ее регистрации в качестве юридического лица. 3. Концепция действующего предприятия. Допускается, что период времени, в течение которого будет существовать предприятие, неизвестен и что его ликвидация не намечается. Т.е. хозяйствующий субъект является действующим предприятием и в дальнейшем будет продолжать функционировать. 4. Концепция учета по стоимости. Имущество предприятия (активы) вносится в учетные регистры по оплаченной цене приобретения, т.е. по стоимости. Эта стоимость является основной для последующего учета актива. 5. Концепция двойственности учета (двойной записи). Все активы предприятия могут быть востребованы их владельцами или кредиторами, и общая сумма этих претензий не может превышать сумму востребованных активов (активы и пассивы равны). Бухгалтерский баланс – способ отражения в денежной форме состояния, размещения, использования средств предприятия по их отношению к источникам финансирования. В рыночной экономике бухгалтерский баланс – основной источник информации, с его помощью можно: - ознакомится с имущественным состоянием хозяйствующего субъекта; - определить состоятельность предприятия; - определить конечный финансовый результат работы предприятия. Части бухгалтерского баланса (актив и пассив) и их статьи сгруппированы определенным образом. Бухгалтерский баланс Актив (имущество предприятия) финансирования) Пассив (источники Внеоборотные Заемный активы капитал (постоянные активы) Оборотные активы Капитал и резервы (текущие активы) (собственный капитал) Долгосрочные Краткосрочные пассивы (текущие пассивы) Стр. 17 Оценка динамики состава и структуры актива баланса. Анализ финансово-экономического состояния предприятия начинают с общей характеристики состава и структуры актива (имущества) и пассива (обязательств) баланса. Анализ актива баланса дает возможность установить следующие показатели: 1 стоимость имущества предприятия; 2 иммобилизационные активы (нематериальные активы, основные средства, капитальные вложения – имеют низкую степень ликвидности); 3 стоимость оборотных средств (мобильные средства, имеют высокую степень ликвидности, это запасы и затраты, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства). С помощью горизонтального (временного) и вертикального (структурного) анализа можно получить общее представление о качественных изменениях в структуре актива и о динамике этих изменений. Таблица Анализ состава и структуры актива баланса. На основе данных этой таблицы делаем следующие выводы: 1) общая стоимость имущества снизилась за отчетный период на 2% (100,00 – 98,00), что свидетельствует о спаде хозяйственной деятельности предприятия; 2) уменьшение стоимости имущества на 1 511 896 руб. сопровождалось внутренними изменениями в активе: при уменьшении стоимости активов на 2 403 982 руб. (снижение на 3,6 %) произошло увеличение оборотных средств на 892 086 руб. Их удельный вес на конец периода составил 13,01 %; 3) уменьшение стоимости внеоборотных активов в целом произошло изза уменьшения нематериальных активов на 8,65 % и снижения финансовых вложений на 3,37 % не повлияло на общую тенденцию снижения; 4) при общем снижении стоимости предприятия основное финансирование было направлено на пополнение оборотных средств. Из всех групп оборотных активов наблюдается снижение только краткосрочных вложений на 10,2 %, в остальных – увеличение; 5) наиболее крупное увеличение удельного веса наблюдается в расчетах с дебиторами – прирост дебиторской задолженности составил 443, 95 %. В начале периода она была равна 268 917 руб., а к концу периода увеличилась до 1 193 852 руб. Это самый высокий показатель динамики относительно других статей актива баланса. На основе общей оценки актива баланса выявлено снижение производственного потенциала предприятия. Это изменение сопровождалось увеличением финансирования оборотных средств, что расценивается как положительная тенденция, это может привести к улучшению финансовой деятельности. Оценка динамики состава и структуры пассива баланса. Для общей оценки имущественного потенциала предприятия проводится анализ динамики состава и структуры обязательств (пассива) баланса. Это рассматривается на примере данных бухгалтерской отчетности (ф. № 1 и ф. № 5). Особое внимание уделяется следующим важнейшим показателям, характеризующим финансово-экономическое положение предприятия: 1) стоимость собственного капитала (итог 4 раздела баланса «Капитал и резервы»); 2) заемный капитал (итоги разд. 5 баланса «Долгосрочные пассивы» и разд. 6 баланса «Краткосрочные пассивы»); 3) долгосрочные заемные средства (итог разд.5 баланса «Долгосрочные пассивы»); 4) краткосрочные заемные средства (итог разд.6 баланса «Краткосрочные пассивы»); 5) кредиторская задолженность.