перечень сведений и документов, необходимых для оценки

реклама

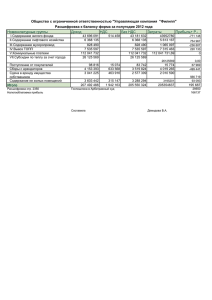

ПЕРЕЧЕНЬ СВЕДЕНИЙ И ДОКУМЕНТОВ, НЕОБХОДИМЫХ ДЛЯ ОЦЕНКИ ПРЕДПРИЯТИЯ (АКЦИЙ) 1.Наименование предприятия и реквизиты предприятия (Заказчика). 2. Вид деятельности. 3. Наименование объекта оценки (какой процент и каких акций или какая доля в предприятии подлежит оценке). 4. Цель оценки, дата оценки. 5. Описание предприятия (история, выпускаемая продукция (предоставляемые услуги), основные клиенты, основные поставщики, принадлежность предприятия к концернам, ассоциациям, холдингам, сведения, за счёт чего сформирован добавочный капитал, сведения об управленческом персонале, структуре управления, численности сотрудников). 6. Для акционерных обществ — выписка из реестра акционеров (с указанием общего количества акций, их видов, номинальной стоимости, распределение акций в % с указанием юридических лиц, физических лиц — общий %). Бухгалтерские балансы за последние 3-5 лет (годовые) или возможное количество предшествующих периодов (полугодовые, квартальные, идущие подряд), а также последний баланс, ближайший к дате оценки (форма № 1, № 2 — баланс, отчёт о прибылях и убытках; формы № 4 и № 5 — отчёт о движении денежных средств, приложение к бухгалтерскому балансу). 7. Расшифровка счета 01 «Основные средства» на последнюю дату до даты оценки в виде списка с указанием: наименования, страны-производителя, инв. №, даты ввода в эксплуатацию, первоначальной балансовой стоимости, ставки амортизации по каждому объекту. По оборудованию уточнить, какое находится в нерабочем состоянии. Если количество позиций больше 30, то сведения предоставляются в электронном виде. 8. Действующие документы, подтверждающие юридические права на земельный участок. Если участок в аренде, то договор аренды с приложениями и расчётом арендной платы на текущий год и предшествующие 3-5 лет. 9. Действующие документы, подтверждающие юридические права на здания, помещения, сооружения; на здания, помещения экспликация, поэтажные планы, выписка из технического паспорта БТИ, справка об остаточной балансовой стоимости объектов. 10. На автотранспорт - паспорта транспортных средств. 11. Расшифровка счёта 04 "Нематериальные активы"; и документы, удостоверяющие юридические права на них, а также перечень с указанием наименования и сумм затрат, связанных с постановкой их на учёт. 12. Расшифровка незавершённого строительства (счёт 08.03) и сведения о том, в каком состоянии находится объект: проектные сметы и акты выполненных работ. Данные по объекту, включая следующие характеристики: общая площадь, высота (либо строительный объём), материал постройки, степень завершённости, балансовая стоимость, дата проведения последних работ по каждому объекту. 13. Расшифровка дебиторской задолженности на дату оценки с указанием в виде списка: суммы задолженности, даты возникновения и график погашения по каждому дебитору. Указать дебиторскую задолженность, безнадёжную к взысканию (по каждому дебитору). 14. Если на дату оценки есть краткосрочные и долгосрочные финансовые вложения, указать в виде списка: наименование, назначение (например, взнос в уставный капитал юридического лица), номинал ценной бумаги, общую сумму; по ценным бумагам - % ставку, дату погашения; по векселям - копию векселя. 15. Если на дату оценки есть краткосрочные и долгосрочные кредиты банков или займы (счёт 66, 67), указать в виде списка: сумму, дату возникновения, % ставку, график (ежемесячно или в виде траншей) и дату погашения, остаток задолженности по каждому кредиту или займу. 16. Расшифровка запасов в виде справки (код строки 210 последнего до даты оценки баланса) с указанием в % ликвидных запасов и информации об имеющихся излишках, неликвидах и устаревших запасах. 17. Сведения о методе учёта амортизации, методе учёта запасов (по средней себестоимости, ФИФО, ЛИФО). 18. Сведения об активах, не занятых в производстве (дом отдыха, спортивный комплекс и т. д.), но принадлежащих предприятию. 19. Бизнес-план. Если бизнес-плана нет, то необходима следующая информация в виде справки с указанием на ближайшие 5 лет: прогноза объёмов оказания услуг (выпуска продукции) в натуральном или денежном выражении; структура себестоимости и расходов с указанием постоянных и переменных расходов прогноза изменения цен на услуги (выпускаемую продукцию) в %; плана капитальных вложений (затрат на ремонт, покупку и ввод оборудования и др. объектов) по годам; 20. Заключение аудитора (если была проведена аудиторская проверка). 21. Расшифровка статьи "Инвестиции в дочерние общества" с указанием доли (% акций), принадлежащей оцениваемому предприятию. Те же сведения, что и для оцениваемого предприятия, по дочерним обществам. Для оценки ликвидируемых предприятий дополнительно: Сведения об операционной прибыли (убытках) ликвидационного периода. Сведения о затратах на сохранение активов на срок экспозиции (управленческие расходы, расходы на содержание). Календарный график ликвидации активов. Данный перечень может быть изменён для каждого конкретного случая.