Заполняется на бланке эмитента

реклама

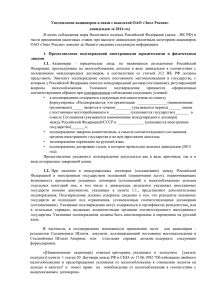

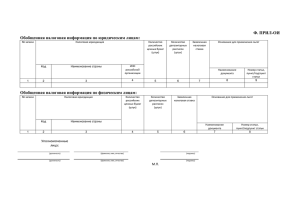

1. В случае, если акционер является иностранной организацией, не являющейся резидентом РФ, и его ценные бумаги учитываются в реестре на счете владельца, то такому акционеру необходимо предоставить в ЗАО «Компьютершер Регистратор» следующие документы: 1.1. Подтверждение того, что эта иностранная организация имеет постоянное местонахождение в государстве, с которым у РФ имеется международный договор (соглашение), регулирующий вопросы налогообложения. При этом, указанное подтверждение должно быть заверено компетентным, в смысле соответствующего соглашения, органом иностранного государства. Документы должны быть переведены на русский язык и апостилированы. Указанные документы рассматриваются как подтверждающие постоянное местопребывание иностранной организации в случае, если в них содержится следующая или аналогичная по смыслу формулировка: "Подтверждается, что организация _______ (наименование организации) ____ является в течение ____ (указывается период) _____ лицом с постоянным местопребыванием в ____ (указывается государство) _____ в смысле Соглашения (указывается наименование международного договора) между Российской Федерацией/СССР и (указывается иностранное государство)". Поскольку постоянное местопребывание в иностранных государствах определяется на основе различных критериев, соответствие которым устанавливается на момент обращения за получением необходимого документа, в выдаваемом документе должен быть указан конкретный период (календарный год), в отношении которого подтверждается постоянное местопребывание. Указанное подтверждение должно быть датировано годом, в котором происходит выплата дивидендов. Предоставление Обществу вышеперечисленных документов допускается не в оригинале, а в нотариально заверенных копиях таких документов. Такие документы, как свидетельства о регистрации на территории иностранных государств (сертификаты об инкорпорации), выписки из торговых реестров и т.п., не могут рассматриваться в качестве документов, подтверждающих в налоговых целях постоянное местонахождение организации в иностранном государстве. 1.2. При наличии в международных договорах (соглашениях) особых положений, влияющих на порядок налогообложения доходов в виде дивидендов, дополнительно предоставляются документы, подтверждающие соответствие иностранной организации установленным дополнительным критериям. Такие уточнения могут содержаться в самом сертификате резиденства; справках, выданных компетентными органами иностранного государства или в справках, выданных аудиторами указанных компаний. В частности, данное положение касается резидентов США, Великобритании и иных государств, в международных договорах с которыми имеются статьи по ограничению предусмотренных указанными договорами льгот. Обращаем внимание, что в случае, если указанные документы не будут предоставлены, Общество не будет иметь достаточных оснований для налогообложения указанных иностранных организаций в соответствии с положениями международных договоров. 1.3. Подтверждение того, что компания-нерезидент 1.3.1 имеет фактическое право на получение соответствующего дохода в целях применения международного договора по вопросам налогообложения (применение пониженных ставок налога или освобождение от налогообложения в отношении доходов от источников в Российской Федерации для иностранных лиц) или же 1.3.2 не признается имеющим фактическое право на такие доходы, если оно обладает ограниченными полномочиями в отношении распоряжения этими доходами, осуществляет в отношении указанных доходов посреднические функции в интересах иного лица, не выполняя никаких иных функций и не принимая на себя никаких рисков, прямо или косвенно выплачивая такие доходы (полностью или частично) этому иному лицу, которое при прямом получении таких доходов от источников в Российской Федерации не имело бы права на применение положений международного договора Российской Федерации по вопросам налогообложения 2. Правила, установленные пунктом 1 настоящего уведомления распространяются также на порядок предоставления подтверждений постоянного местонахождения в государстве, с которым у РФ имеется соглашение об избежании двойного налогообложения резидентами иностранных государств – физическими лицами, являющимися акционерами Общества. В случае если документы, подтверждающие право на налогообложение доходов акционеров по пониженным ставкам, не будут предоставлены в установленные сроки, и/или представленные документы не будут признаны достаточными для обоснования права на налогообложение доходов в виде дивидендов по пониженным ставкам, налогообложение указанных доходов будет осуществляться по ставкам, установленным законодательством РФ. Документы должны быть предоставлены в ЗАО «Компьютершер Регистратор» не позднее 03 июня 2015г.