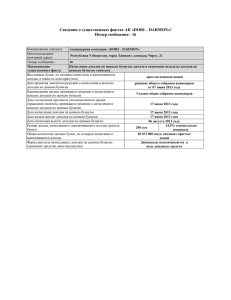

Ставки налогообложения доходов по ценным бумагам в

реклама

Ставки налогообложения доходов по ценным бумагам в Республике Казахстан I. Место пребывания Республика Казахстан Иностранное государство Доход от прироста стоимости при реализации ценных бумаг (инвестор самостоятельно несет ответственность за определение и выплату налогов в бюджет Республики Казахстан) Тип инвестора Юридическое лицо Юридическое лицо, без образования постоянного учреждения в Республике Казахстан Описание применимых налогов Корпоративный подоходный налог на доход от прироста стоимости при реализации ценных бумаг, за исключением налогообложения доходов от: 30% - прироста стоимости при реализации методом открытых торгов на фондовой бирже акций и облигаций, находящихся в официальных списках А и В. 0% - операций с государственными ценными бумагами и агентскими облигациями 0% - прироста стоимости при реализации долговых ценных бумаг, допущенных на специальную торговую площадку регионального финансового центра города Алматы, в случае совершения гражданско-правовых сделок с ними на данной торговой площадке 0% Подоходный налог, за исключением налогообложения доходов: Физическое лицо 20% - от прироста стоимости при реализации методом открытых торгов на фондовой бирже акций и облигаций, находящихся на день реализации в официальных списках А и В; 0% - от операций с государственными ценными бумагами и агентскими облигациями; 0% Индивидуальный подоходный налог на доход от прироста стоимости при реализации ценных бумаг, за исключением налогообложения доходов от: Республика Казахстан Ставка налога 10% - прироста стоимости при реализации методом открытых торгов на фондовой бирже акций и облигаций, находящихся в официальных списках А и В. 0% - операций с государственными ценными бумагами и агентскими облигациями 0% - продажи паев паевого инвестиционного фонда его управляющей компании 0% - прироста стоимости при реализации ценных бумаг, допущенных на специальную торговую площадку регионального финансового центра города Алматы, в случае совершения гражданскоправовых сделок с ними на данной торговой площадке 0% 1 Походный налог, за исключением налогообложения доходов от: Иностранное государство II. Физическое лицо 20% - прироста стоимости при реализации методом открытых торгов на фондовой бирже акций и облигаций, находящихся на день реализации в официальных списках А и В KASE; 0% - операций государственных ценных бумаг и агентских облигаций. 0% - прироста стоимости при реализации ценных бумаг, допущенных на специальную торговую площадку регионального финансового центра города Алматы, в случае совершения гражданскоправовых сделок с ними на данной торговой площадке 0% Дивиденды Место пребывания Тип инвестора Республика Казахстан Юридическое лицо Описание применимых налогов Ставка налога Корпоративный подоходный налог: Иностранное государство Республика Казахстан Иностранное государство Юридическое лицо, без образования постоянного учреждения в Республике Казахстан Физическое лицо Физическое лицо при расчете СГД: 0% у источника выплаты 0% Налог у источника выплаты, за исключением 15% дивидендов по ценным бумагам, приобретенным на специальной торговой площадке регионального финансового центра города Алматы 0% Индивидуальный подоходный налог у источника выплаты, за исключением: 5% - дивиденды по паям паевых и акциям акционерных инвестиционных фондов 0% - дивиденды, вознаграждения по долговым ценным бумагам, приобретенным на специальной торговой площадке регионального финансового центра города Алматы; 0% Налог у источника выплаты, за исключением - дивидендов по ценным бумагам, приобретенным на специальной торговой площадке регионального финансового центра города Алматы; 2 15% 0% III. Вознаграждения/купоны по долговым ценным бумагам Место пребывания Тип инвестора Описание применимых налогов Ставка налога Корпоративный подоходный налог: Республика Казахстан Юридическое лицо Иностранное государство Юридическое лицо, без образования постоянного учреждения в Республике Казахстан Республика Казахстан Физическое лицо Иностранное государство Физическое лицо при расчете СГД за вычетом удержанного у источника выплаты: 30% у источника выплаты, за исключением: 15% - вознаграждения по государственным ценным бумагам и агентским облигациям (и не включаются в СГД) 0% - вознаграждения по долговым ценным бумагам, приобретенным на специальной торговой площадке регионального финансового центра города Алматы (и не включаются в СГД) 0% Налог у источника выплаты, за исключением - вознаграждения по долговым ценным бумагам, приобретенным на специальной торговой площадке регионального финансового центра города Алматы; 15% 0% Освобождается от Индивидуального подоходного налога 0% Налог у источника выплаты, за исключением: 15% - вознаграждений по долговым ценным бумагам, приобретенным на специальной торговой площадке регионального финансового центра города Алматы; 0% - вознаграждения по государственным ценным бумагам и агентским облигациям 0% Для нерезидентов – юридических и физических лиц предусмотрена возможность применения положений межгосударственных соглашений об избежании двойного налогообложения по возврату удержанных сумм налогов (5-15 %) 3