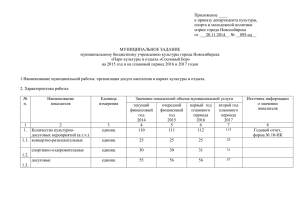

информация о результатах внешней проверки годовой

реклама

ИНФОРМАЦИЯ О РЕЗУЛЬТАТАХ ВНЕШНЕЙ ПРОВЕРКИ ГОДОВОЙ БЮДЖЕТНОЙ ОТЧЕТНОСТИ ЗА 2013 ГОД На основании ст. 264.4 Бюджетного кодекса РФ контрольно-счетной палатой муниципального района проведена внешняя проверка отчета об исполнении бюджета муниципального района за 2012 год, которая включает в себя и внешнюю проверку бюджетной отчетности главных администраторов бюджетных средств. Годовой отчет об исполнении бюджета муниципального района представлен администрацией муниципального района в контрольно-счетную палату для подготовки заключения на него 30 марта 2014 года, что соответствует пункту 3 статьи 264.4 Бюджетного кодекса Р.Ф. В соответствии с пунктами 1 и 4 ст. 264.4 Бюджетного кодекса РФ в контрольно-счетную палату для проведения внешней проверки была представлена годовая бюджетная отчетность четырнадцати главных администраторов бюджетных средств. По результатам внешней проверки годовой бюджетной отчетности главных администраторов бюджетных средств подготовлено 14 заключений, а так же подготовлено заключение на годовой отчет об исполнении бюджета муниципального района. Должностные лица, ответственные за полноту, своевременность и достоверность представления годовой бюджетной отчетности, ознакомлены с заключениями под роспись. Бюджетная отчетность представлена в объеме, предусмотренном статьей 264.1 Бюджетного кодекса Р.Ф., по формам, установленным Инструкцией о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утвержденной Приказом Минфина РФ от 28.12.2010 № 191н. При подготовке заключения на годовой отчет были использованы результаты внешней проверки годовой бюджетной отчетности главных администраторов средств местного бюджета за 2013 год, что отвечает требованиям пункта 4 статьи 264.4 БК РФ. При подготовке настоящего заключения использовались проект решения Собрания депутатов муниципального района «Об утверждении отчета об исполнении бюджета Биробиджанского муниципального района Еврейской автономной области за 2013 год», уточненная сводная бюджетная роспись бюджета муниципального района на 2013 год (далее- сводная бюджетная роспись, СБР) и уточненный кассовый план по доходам на 2013 год (далее – кассовый план), утвержденные приказами финансового отдела администрации муниципального района. В ходе проверки было установлено следующее: Исполнение бюджета муниципального района осуществлялось в соответствии с решением Собрания депутатов муниципального района от 21.12 2012 № 91 «О бюджете Биробиджанского муниципального района Еврейской автономной области на 2013 год и плановый период 2014 и 2015 годов», постановлением администрации муниципального района от 28.01.20123№ 67 «О мерах по реализации решения Собрания депутатов от 21.12.2012 № 91 «О бюджете Биробиджанского муниципального района Еврейской автономной области на 2013 год и плановый период 2014 и 2015 годов», Порядком составления и ведения сводной бюджетной росписи и бюджетных росписей главных распорядителей средств бюджета Биробиджанского муниципального района, утвержденным приказом финансового отдела администрации муниципального района от 02.12.2009 № 01-03/28, Порядком составления и ведения кассового плана исполнения бюджета муниципального образования «Биробиджанский муниципальный район» Еврейской автономной области, утвержденным приказом финансового отдела администрации муниципального района от 28.09.2010 №01-03/15. Решением Собрания депутатов муниципального района от 21.12 2012 № 91 «О бюджете Биробиджанского муниципального района Еврейской автономной области на 2013 год и плановый период 2014 и 2015 годов» (далее- решение о бюджете муниципального района) в первоначальной редакции бюджет муниципального района утвержден по доходам в сумме 230111,8 тыс. руб., по расходам – в сумме 231611,0 тыс. руб. Дефицит бюджета установлен в размере 1500,0 тыс. руб. Источниками финансирования дефицита бюджеты были определены кредиты, полученные от кредитных организаций; В решение о бюджете муниципального района изменения вносились семь раз. Последние изменения внесены 24 декабря 2013года. В результате внесенных изменений в решение о бюджете муниципального района размер утвержденных доходов составил 282118,0 тыс. руб., размер утвержденных расходов – 299775,4 тыс. руб. Размер дефицита бюджета установлен в сумме 17657,4 тыс. руб. Источниками внутреннего финансирования дефицита бюджета являются изменение остатков на счетах по учету средств бюджета в размере 17607,4 тыс. руб. и возврат бюджетных кредитов, предоставленных юридическим лицам из бюджетов муниципальных районов в валюте Российской Федерации в размере 50,0 тыс. руб., что не противоречит пункту 3 статьи 92.1 БК РФ. Согласно отчету об исполнении бюджета муниципального района на 01 января 2014г. исполнение местного бюджета составило: - по доходам – 279334,3 тыс.руб., что на 27820,0 тыс. руб. или на 1,0% меньше утвержденных бюджетных назначений (приложение № 1); - по расходам – 286973,7 тыс. руб., что на 12800,0 тыс. руб. или на 4,3% меньше утвержденных бюджетных назначений (приложение № 2). В ходе исполнения бюджета муниципального района получен дефицит в сумме 7639,4тыс. руб. Бюджетные расходы производились по 10 разделам и 25 подразделам классификации расходов бюджетов РФ. На 100% расходы исполнены по разделам «Национальная оборона», «Жилищно-коммунальное хозяйство» и «Межбюджетные трансферты бюджетам субъектов Российской Федерации и муниципальных образований общего характера». Самый низкий процент исполнения плана по расходам составил 83,28 % по разделу «Национальная безопасность и правоохранительная деятельность». Наибольший удельный вес в структуре расходов бюджета муниципального района составили расходы по разделам «Образование» 67,6 % и «Общегосударственные вопросы» -17,7 %. При проведении внешней проверки годовой бюджетной отчетности главных администраторов установлены отдельные нарушения Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной Приказом Минфина РФ от 28.12.2010 № 191н. Установленные отдельные нарушения отраженны в заключениях по результатам внешней проверки годовой бюджетной отчетности главных администраторов бюджетных средств и не повлияли на достоверность бюджетной отчетности. Контрольно-счетная палата отмечает, что бюджетная отчетность представлена для проверки в объеме, предусмотренном статьей 264.1 Бюджетного кодекса Р.Ф., по формам, установленным Инструкцией о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утвержденной Приказом Минфина РФ от 28.12.2010 № 191н, несоответствия показателей отчета об исполнении бюджета показателям отчетов главных администраторов бюджетных средств не установлено и считает возможным утвердить отчет об исполнении бюджета муниципального района за 2012 год. Председатель О.А. Балтажиева