документ (44Кб, doc)

реклама

")

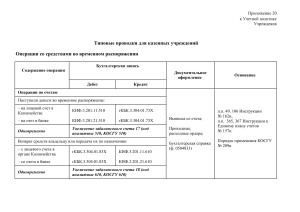

По каким кодам КОСГУ нужно отражать приобретение и монтаж системы видеонаблюдения. Установку системы видеонаблюдения не нужно рассматривать как модернизацию здания, в котором система устанавливается. Не нужно увеличивать стоимость здания на сумму расходов, связанных с приобретением и монтажом системы видеонаблюдения. Согласно письму Минфина РФ от 23.09.2008 № 03-05-01/57, средства видеонаблюдения считаются отдельными инвентарными объектами основных средств, функциональное предназначение которых не является неотъемлемой частью функционирования объекта недвижимого имущества как единого обособленного комплекса. Они не включаются в состав объекта недвижимого имущества – в отличии, например, от таких объектов, как лифты, встроенная система вентиляции, локальные сети, другие коммуникации здания. При решении вопроса по каким кодам КОСГУ нужно отражать приобретение и монтаж системы видеонаблюдения, необходимо руководствоваться прежде всего Указаниями о порядке применения бюджетной классификации (приказ Минфина РФ от 25.12.2008 № 145н) и Методическими рекомендациями по применению классификации операций сектора государственного управления (письмо Минфина РФ от 21.07.2009 №02-05-10/2931). Необходимо отметить следующее: 1. установка, наладка, монтаж систем видеонаблюдения и контроля доступа должны относиться на подстатью 226 «Прочие работы, услуги» КСГУ; 2. расходы на приобретение и изготовление основных средств – включая и затраты на изготовление объектов основных средств из материалов подрядчика – нужно относить на статью 310 «Увеличение стоимости основных средств» КОСГУ; 3. приобретение запасных и составных частей к объектам основных средств – в том числе и запасных частей для оборудования, оргтехника систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационновычислительных систем - следует рассматривать как приобретение прочих материальных запасов» по статье 340 «Увеличение стоимости материальных запасов» КОСГУ. На практике применение той или иной статьи КОСГУ и конкретный порядок бюджетного учета операций, связанных с приобретением и монтажом системы видеонаблюдения, зависит от того, как именно осуществлялись данные операции – от условий конкретных договоров. Например, если по договору с организацией (подрядчиком), которая будет устанавливать систему видеонаблюдения подрядчик должен приобрести все необходимое оборудование и выполнить все работы по монтажу системы видеонаблюдения т.е. осуществляется «под ключ», и при этом в документах, представленных подрядчиком, стоимость отдельных элементов системы видеонаблюдения и стоимость работ по монтажу выделена не будет, следует провести оплату по такому договору по КОСГУ 310 «Увеличение стоимости основных средств» как затраты на изготовление объекта основных средств из материалов подрядчика (из различных составляющих – оборудования, кабелей). Если подрядчик поставляет оборудование, но в договоре и других документах отдельно расписана стоимость оборудования и отдельно указана стоимость услуг по монтажу системы, следует производить оплату за услуги по установке системы по подстатье 226 КОСГУ, а за предоставленное подрядчиком оборудование по подстатье 310 КОСГУ. При этом вся сумма оплаты по договору (по обоим КОСГУ) формирует первоначальную стоимость системы видеонаблюдения, как единого объекта основных средств. Если бюджетное учреждение самостоятельно, по отдельным договорам или через подотчетных лиц, приобретает составные части системы видеонаблюдения (видеокамеры, мониторы, кабели и т.д.), а затем заключает договор на выполнение работ по установке системы видеонаблюдения из оборудования, предоставленного учреждением, или осуществляет установку собственными силами (если в штате имеются специалисты) – покупку отдельных элементов для системы видеонаблюдения надо отражать как приобретение запчастей по статье 340 КОСГУ «Увеличение стоимости материальных запасов». Оплату услуг подрядчика по установке (из оборудования заказчика) проводить по подстатье 226 КОСГУ. При монтаже системы собственными силами, при начислении заработной платы, «зарплатных» налогов и прочих расходов, связанных с монтажом, будут задействованы соответствующие статьи и подстатьи КОСГУ (например 211, 213). Бюджетный учет: если учреждение покупает составляющие для системы видеонаблюдения самостоятельно их не следует приходовать в качестве отдельных объектов основных средств, потому что система видеонаблюдения является сложным, но единым объектом основных средств. Покупку таких элементов учитываем с использованием счета КРБ 010506000 «Прочие материальные запасы» в зависимости от того, каким способом и за счет каких средств (в рамках бюджетной или иной приносящей доход деятельности) осуществляется приобретение и установка системы видеонаблюдения, могут быть составлены следующие записи: дебет КРБ 010506340, кредит КРБ 030222730 - отражены составляющие для системы видеонаблюдения, приобретенные учреждением самостоятельно у поставщиков; дебет КРБ 130222830, кредит КРБ 130405340 - оплачены составляющие для системы видеонаблюдения, приобретенные за счет бюджетных средств; дебет КРБ 230222830, кредит КИФ 220101610 - оплачены составляющие для системы видеонаблюдения, приобретенные в рамках приносящей доход деятельности (одновременно отражено увеличение забалансового счета 18 «Выбытия денежных средств со счетов учреждения» по КОСГУ 340); дебет КРБ 121003560, кредит КРБ 130405340 - списаны денежные средства для выдачи подотчет лицу, приобретающему составляющие для системы видеонаблюдения в рамках бюджетной деятельности, с лицевого счета на основании заявки; дебет КИФ 120104510, кредит КРБ 121003660 - получены в кассу наличные деньги для выдачи под отчет при покупке составляющих системы за счет бюджетных средств; дебет КИФ 220104510, кредит КИФ 220101610 - получены в кассу наличные деньги для выдачи под отчет при покупке составляющих системы в рамках приносящей доход деятельности (одновременно отражено увеличение забалансового счета 18 «Выбытия денежных средств со счетов учреждения» по КОСГУ 340); дебет КРБ 020822560, кредит КИФ 020104610 - выданы наличные денежные средства подотчетному лицу для приобретения составляющих для системы видеонаблюдения; дебет КРБ 010506340, кредит КРБ 020822660 - приняты к учету составляющие дл системы видеонаблюдения, приобретенные подотчетным лицом. В дальнейшем, когда подрядчик выполнит установку системы с использованием составных частей, приобретенных учреждением, бухгалтер сделает такие записи: дебет КРБ 010601310, кредит КРБ 010506440 - списаны приобретенные ранее составляющие для системы видеонаблюдения, переданные подрядчику для установки и монтажа; дебет КРБ 010601310, кредит КРБ 030209730 - отражена стоимость услуг подрядчика по выполнению работ по установке системы; дебет КРБ 010104310, кредит КРБ 010601410 - принята к учету система видеонаблюдения, как единый инвентарный объект по первоначальной стоимости. подрядчик устанавливает систему видеонаблюдения «под ключ», приобретая все необходимые составляющие (видеокамеры, мониторы, кабели и т.д.) самостоятельно и не выделяя стоимость составляющих в расчетных документах. дебет КРБ 010601310, кредит КРБ 030219730 - отражена стоимость приобретаемой системы, установленной подрядчиком «под ключ» дебет КРБ 130219830, кредит КРБ 130405310 - оплата по договору на установку системы «под ключ» за счет бюджетных средств; дебет КРБ 230219830, кредит КИФ 220101610 - оплата по договору на установку системы в рамках приносящей доход деятельности (одновременно отражено увеличение забалансового счета 18 «Выбытия денежных средств со счетов учреждения» по КОСГУ 310); дебет КРБ 010104310, кредит КРБ 010601410 - принята к учету система видеонаблюдения, как единый инвентарный объект, по первоначальной стоимости. Подрядчик установил систему видеонаблюдения своими силами, но выделил стоимость оборудования. В этом случае расходы по договору отражаются на счете КРБ 010601000 «Капитальные вложения в основные средства», однако расчеты в части стоимости оборудования отражаются по статье 310 КОСГУ, а в части услуг по монтажу по подстатье 226 КОСГУ: дебет КРБ 010601310, кредит КРБ 030219730 - отражена стоимость оборудования системы, установленной подрядчиком (выделенных в документах подрядчика); дебет КРБ 010601310, кредит КРБ 030209730 - отражена стоимость услуг подрядчика по установке системы (выделенная отдельно от стоимости оборудования приобретенного подрядчиком); дебет КРБ 130219830, кредит КРБ 130405310 - произведена оплата стоимости оборудования за счет бюджетных средств; дебет КРБ 130209830, кредит КРБ 130405226 - оплата стоимости услуг по установке системы за счет бюджетных средств; дебет КРБ 230219830, кредит КИФ 220101610 - оплата стоимости оборудования системы в рамках приносящей доход деятельности (одновременно отражено увеличение забалансового счета 18 «Выбытия денежных средств со счетов учреждения» по КОСГУ 310); дебет КРБ 230209830, кредит КИФ 220101610 - оплата услуг по установке системы в рамках приносящей доход деятельности (одновременно отражено увеличение забалансового счета 18 «Выбытия денежных средств со счетов учреждения» по КОСГУ 226); дебет КРБ 010104310, кредит КРБ 010601410 - принята к учету система видеонаблюдения, как единый инвентарный объект, по первоначальной стоимости.