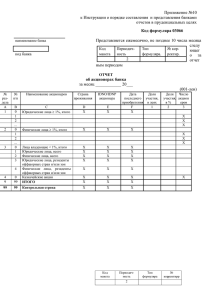

Приложение № 11

реклама

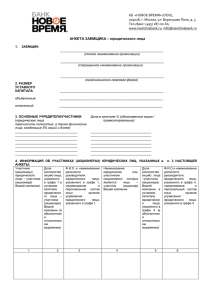

Приложение № 11 к Инструкции о порядке составления и представления банками финансовых отчетов в пруденциальных целях Код макета Периодичность 4 Код формуляра 03067 № коррект. Тип формуляра Код банка _________________________ наименование банка Представляется ежеквартально, не позднее 10 числа месяца, следующего за отчетным периодом ORD 0316 Код формуляра Код банка ORD 3.16 Доли участия в капитале юридического лица по состоянию на _________________ 20_ № раздел а № п/п Наименование юридического лица A 1 B 0 C D Общая стоимость долей участия в x капитале юридических лиц, за исключением банков 3 1 … 0 1 … 0 9 1 … 0 2 IDNO Стоимость покупки доли участия в капитале юридического лица 1 Соотношение Номиналь стоимости ная покупки долистоимость участия идоли совокупный участия в нормативный капитале капитал банка юридическо (%) го лица Величина капитала юридическ ого лица (%) Соотношение Дата номинальной покупки доли стоимости долиучастия участия и капитал юридического лица (%) (001-лей) Позиция влияния банка над юридическ им лицом Балансовая стоимость доли участия в капитале юридическог о лица 2 3 x 4 x 5 x 6 x 7 x 8 x x x x x x x x x x x x Доли участия в капитале банков Доли участия в капиталее x юридического лица, приобретенные взамен возврата выданных кредитов Сумма всех долей участия x x x x x x Исполнитель и номер телефона ________________ ПРИМЕЧАНИЕ. Отчет составлен в соответствии с Инструкцией о порядке составления и представления банками отчетов в пруденциальных целях ПАС НБМ № 279 от 1.12.2011 г. Примеяание: по всему тексту, в том числе в названии раздела слова „хозяйствующие субъекты” заменить словами „юридические лица” в соответствующем числе и падеже; согласно ПНБ1 от 16.01.14, МО17-23/24.01.14 ст.98; в силу с 30.03.14 Порядок составления Отчета о доле участия в капитале юридических лиц 1. В данном отчете отражается информация по всем долям участия в капитале юридических лиц, которыми владеет банк и отраженные в его бухгалтерском балансе. 2. В графе (D) указывается государственный идентификационный номер юридических лиц (IDNО) из государственного реестра юридических лиц. В случае юридических лиц-нерезидентов указывается государственный идентификационный номер, присвоенный уполномоченным органом страны происхождения нерезидента. 3. В графе (1) указывается стоимость покупки доли участия в капитале юридического лица. Для долей участия, приобретенных при покупке-продаже, будет отражаться цена покупки, а в случае долей, приобретенных во владение, будет отражаться по справедливой стоимости. 4. Результат графы (2) определяется делением графы (1) на совокупный нормативный капитал банка и умножением на 100. Результат отражается в процентах. Величина совокупного нормативного капитала должна быть равна величине строки 5.0 Отчета “Расчет итого нормативного капитала”. 5. В графе (3) отражается номинальная стоимость в леях долей участия в капитале юридического лица. 6. В графе (4) отражается величина капитала юридического лица. Если уставной капитал юридического лица состоит из иностранной валюты, его величина отражается в соответствии с требованиями п.7 настоящей Инструкции. 7. Результат графы (5) определяется делением суммы графы (3) на сумму графы (4) и умножением на 100. Результат отражается в процентах. 8. В графе (6) указывается дата приобретения доли участия. В случае, если доли участия были приобретены частями, указывается дата последнего приобретения. 9. В графе (7) указывается балансовая стоимость доли участия в капитале юридического лица. 91. В графе (8) указываются позиция влияния банка на юридических лиц, в том числе банк, используя следующие коды: 1 контроль 2 ассоциация 3 участие. При определении указанных кодов банк руководствуется релевантными Международными стандартами бухгалтерского учета. 10. В строке 1.0 Общая стоимость долей участия в капитале юридических лиц в графе (1) данной строки отражается стоимость всех долей участия банков в капитале юридических лиц, которая определяется суммированием строк 1.1, 1.2 и т.д. В строке 1.1, а также в следующих строках, которые относятся к 1-у разделу графы (С), отражается наименование юридического лица. Общая стоимость долей участия в капитале юридических лиц не включает доли участия в банках, доли участия, переданные во владение /приобретенные взамен возврата выданных кредитов. 11. В строке 2.0 Доли участия в капитале банков в графе (1) данной строки отражается стоимость всех долей участия в капитале банков, которая определяется суммированием строк 2.1, 2.2 и т.д. В строке 2.1, а также в следующих строках, которые относятся к 2-у разделу графе (С), отражается наименование банка. 12. В строке 3.0 Доли участия в капитале юридических лиц, переданные во владение /приобретенные взамен возврата выданных кредитов, в графе (1) данной строки отражается стоимость всех долей участия в капитале юридических лиц, переданных во владение /приобретенных банком взамен возврата кредитов, а также долей участия в соответствии с соглашениями REPО, которая определяется суммированием строк 3.1–3.2 и т.д. В строке 3.1, а также в следующих строках, которые относятся к 3-у разделу графы (С), отражается наименование дебиторского юридического лица. 13. В строке 9.0 Сумма всех долей участия. В графе (1) данной строки отражается результат, полученный от суммирования строк 1.0, 2.0 и 3.0. 14. Периодичность представления отчета – ежеквартально.