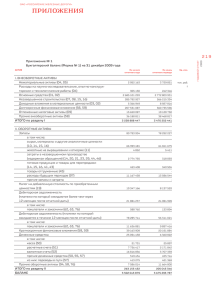

02 Бухгалтерский баланс форма №1, П(С)

реклама

")

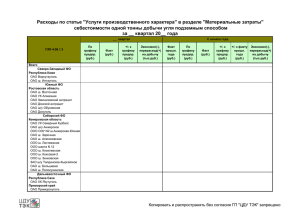

Бухгалтерский баланс форма№1, П(С)БУ№2. В связи с тем, что хоз. средства классифицируются по двум признакам, то и форма баланса имеет двухстороннюю таблицу. В левой части отражается фактическое наличие хоз. средств по их размещению в хоз. процессе в денежном измерителе, в национальной валюте. Это актив. В правой части отражается фактическое наличие хоз. средств по источникам их образования. Это пассив. Баланс (bislanx) – это отчёт о финансовом состоянии предпр., который отражает на определённую дату его активы, обязательства и собственный капитал. Баланс включает в себя заглавие, разделы и статьи. Актив баланса имеет три раздела, пассив баланса имеет пять разделов. Активы – это ресурсы, контролируемые предпр. в результате прошлых событий, использование которых как ожидается, приведет к получению экономических выгод в будущем. Экономическая выгода – это потенциальная возможность получения предпр. денежных средств от использования активов, согласно Закона №996 ( Закон «О бух. учёте и фин. отчётности»). Таким образом – активы это не все ресурсы, имеющиеся на предприятии, а только те из них, которые принесут в будущем эконом. выгоду. Если на дату составления баланса предпр. знает, что ресурс не является источником выгоды (он не может быть использован или продан), то этот ресурс не может быть отражен в балансе, а должен быть списан на расходы, которые будут отражены в отчёте о финансовых результатах ф.№2. Активы должны признаваться и отражаться в балансе в денежном выражении с использованием определенной оценки, а именно: исторической себестоимости, т.е. по сумме уплаченных денежных средств или их эквивалентов, или по справедливой стоимости компенсации выданной, чтобы их приобрести на момент приобретения. Справедливая стоимость – это сумма, по которой актив может быть обменен или получен в операции между независимыми, осведомленными и заинтересованными сторонами. Характеристика основных статей баланса. I.раздел Актива. Необоротные активы. «Нематериальный актив» – это идентифицированный, немонетарный актив без физической субстанции, который содержится предприятием с целью использования в процессе производства или снабжения товаров и предоставления услуг, сдачи в аренду другим лицам или для административных целей. Нематериальные активы отражаются в балансе, если соответствуют критерию признания актива и срок использования, которых более одного года. К ним относятся: 1. право на пользование недрами и др. ресурсами природной среды; 2. право пользования землёй, зданиями; 3. товарные знаки, торговые марки и фирменные названия; 4. право на изобретение, полезные модели, промышленные образцы, сорта растений, породы животных, технологии ноу-хау; 5. право на литературные и музыкальные произведения, компьютерн. программы и базы данных; 6. Гудвин – превышение стоимости приобретения над долей покупателя в справедливой стоимости приобретённых активов и обязательств на дату приобретения. «Незавершённое строительство»: по этой статье отражается сумма инвестиций в незавершенное строительство (включая оборудование для монтажа), осуществляемое для собственных нужд предпр., а также авансовые платежи для финансирования такого строительства. «Основные средства» – это необоротные активы, которые: 1. содержатся предпр. для использования в производстве или снабжении товаров, или предоставлении услуг, для сдачи в аренду другим лицам, или для админ. целей; 2. будут использоваться в течение более одного года (или операционного цикла, если он больше года); 3. содержатся не для перепродажи или переработки; 4. ожидаются в будущем экономические выгоды от их использования. «Долгосрочные финансовые инвестиции» – это финансовые вложения в ценные бумаги (акции, облигации) других предприятий на период более одного года с целью получения доходов (дивидендов, процентов), увеличения собственного капитала и других выгод для инвесторов. Инвестиции, учитываемые по методу участия в капитале других предпр. – это инвестиции в ассоциированные предпр. или совместные предпр. Ассоциированное предпр. – это предпр., в котором инвестору принадлежит блок пакет 25%, и которое не является дочерним или совместным предприятием инвесторов. Метод участия в капитале – это метод учёта инвестиций, согласно которому балансовая стоимость инвестиций соответственно увеличивается или уменьшается на сумму увеличения или уменьшения доли инвестора в собственном капитале объекта инвестирования. Например: в начале января 2004г. Акционерное общество (АО) «Заря» приобрело 25% простых акций АО «Вест» на сумму 200 000,00грн. В течение года АО «Вест» получило чистую прибыль в сумме 120 000,00грн и выплатило дивиденды на сумму 80 000,00грн. АО «Вест» является ассоциированным предприятием АО «Заря». На конец года АО «Заря» должно отразить в балансе стоимость долгосрочной финансовой инвестиции. 1. себестоимость долгосрочных финансовых инвестиций в акции АО «Вест» - 200 000,00грн. Дт 141 Кт 311 200 000,00грн. 2. плюс доля АО «Заря» от прибыли ОА «Вест» 120 000,00*25%=30 000,00грн. Дт 141 Кт 72 30 000,00грн. 3. минус полученная АО «Заря» сумма дивидендов на акции АО «Вест» 80 000,00*25%=20 000,00грн. Дт 373 Кт 141 20 000,00грн. 4. итого балансовая стоимость долгосрочных инвестиций АО «Заря» в акции АО «Вест» на 31.12.04г. 200 000,00+30 000,00–20 000,00=210 000,00грн. Дт № 141 Кт С-до на 1.12.04 200 000,00 2) 20 000,00 1) 30 000,00 ОДт 30 000,00 ОКт 20 000,00 С-до на 31.12.04 210 000,00 «Долгосрочная дебиторская задолженность»: в этой статье показывается задолженность физ. и юр. лиц, которая не возникает в ходе нормального операционного цикла и будет погашена после 12-ти месяцев, после сдачи баланса. Дата баланса – это дата, на которую составлен баланс предпр. это конец последнего дня отчётного периода. Операционный цикл – это промежуток времени между приобретением запасов для осуществления деятельности и получением средств от реализации, произведенной из них продукции или товаров и услуг. «Отсроченный налоговый актив»: он возникает в случае когда налог на прибыль определенный по бух. учёту меньше, чем налог на прибыль определённый по действующему налоговому законодательству. СМП (Субъект малого предпринимательства) не учитывают эту статью в балансе. II.раздел Актива. Оборотные активы. Строка 100- 140 – это запасы, остальное не запасы, но оборотные. «Запасы» – это активы, которые: 1. хранятся для продажи при обычной хоз. деятельности; 2. находятся в процессе производства для такой продажи; 3. предназначены для потребления в производственном процессе или предоставления услуг. Запасы отражаются в балансе по наименьшей из двух оценок: 1. исторической себестоимости; 2. чистой стоимости реализации. Чистая стоимость реализации запасов – это рыночная стоимость запасов за минусом расходов, связанных с их реализацией. При списании запасов предпр. должно применять методы оценки запасов при их выбытии: 1. идентифицированной себестоимости; 2. FIFO (ФИФО ИЛИ ФАЙФО первое поступление, первый расход); 3. средневзвешенной себестоимости; 4. метод розничных цен; 5. нормативных затрат. Методы выбытия заказов должны быть указаны в приказе об учётной политике. В статье «Векселя полученные» показывается задолженность получателей, заказчиков и др. дебиторов за отгруженную продукцию, товары, выполненные работы, услуги, которая обеспечена векселями. Вексель – это безусловное письменное обязательство уплатить определённую сумму в течение определённого периода или в установленный срок в пользу предъявителя векселя. Векселя полученные отражаются в балансе по номинальной стоимости. В статье «Дебиторская задолженность за товары, работы, услуги» отражается задолженность покупателей и заказчиков за реализованную им продукцию, товары, работы, услуги (кроме задолженности обеспеченной векселем). Сомнительный долг – это дебиторская задолженность относительно, которой существуют сомнения в её не возврате должником. Безнадёжная дебиторская задолженность – это задолженность относительно, которой существует уверенность в её не возврате должником или исковый срок, которой истёк. Чистая реализационная стоимость дебиторской задолженности – это сумма дебиторской задолженности после вычета резерва сомнительных долгов: строка160 = строка161 - строка162. Денежные средства считаются оборотными активами, если нет никаких ограничений относительно их использования предприятием. Денежные средства, которые не могут быть использованы на протяжении 12ти месяцев с даты баланса вследствие ограничений (заблокированным счётом, долгосрочный аккредитив, долгосрочный депозит, домициляция векселя) не включаются в состав оборотных активов. Они отражаются в строке 070 баланса. III.раздел Актива. Расходы будущих периодов. Этот раздел баланса содержит затраты, оплаченные в отчетном периоде, которые относятся к последующим учётным периодам (это наперёд уплаченная арендная плата, страховка, рекламные услуги, подписка, охрана, пожарная сигнализация, торговый патент). I.раздел Пассива. Собственный капитал. Гарантией защищённости прав собственников предпр. выступает собственный капитал в частности зарегистрированная его часть – «Уставный капитал». «Паевой капитал» – это сумма паевых взносов членов союзов пайщиков и др. предпр., предусмотренная учредительными документами. «Дополнительно вложенный капитал» – это сумма, на которую стоимость реализаций выпущенных акций превышает их номинальную стоимость (для ОАО). «Прочий дополнительный капитал» – это сумма дооценки необоротных активов, стоимость необоротных активов безвозмездно полученных предпр. от других юр. и физ. лиц. «Резервный капитал» – это сумма резервов созданных в соответствии с действующим законодательством или учредительными документами за счёт нераспределённой прибыли предприятия. Этот капитал предназначен на покрытие непредусмотренных расходов, убытков, на выплату долгов предприятия при его ликвидации. Остатки неиспользованных денежных средств переходят на следующий год. «Нераспределённая прибыль» является составной частью собственного капитала, это прибыль остающаяся у предпр. после выплаты доходов собственникам и формирования резервного капитала. Сумма нераспределённой прибыли на конец текущего года рассчитывается следующим образом: нераспределенная прибыль за предыдущий год + чистая прибыль за текущий год – отчисления на пополнение резервного капитала. Сумма непокрытого убытка приводится в скобках и вычитается при определении итога собственного капитала. «Неоплаченный капитал» – это задолженность участников (учредителей) по взносам в УК. В балансе сумма этого капитала вычитается из итога собственного капитала и приводится в скобках. «Изъятый капитал» – это фактическая стоимость акций в собственной эмиссии и долей, выкупленных обществом у его участников. В балансе сумма этого капитала приводится в скобках и вычитается из итога собственного капитала. Обязательства. Обязательство – это задолженность предприятия, возникающая в результате прошлых событий и погашение, которых как ожидается, приведёт к уменьшению ресурсов предпр., воплощающих в себе экономические выгоды. II.раздел Пассива. Обеспечение будущих расходов и платежей. Это источник средств предназначенных для покрытия предусматриваемых в будущем расходов и платежей (обеспечение оплат отпусков работникам, дополнительное пенсионное обеспечение, гарантийные обязательства). «Целевое финансирование и целевые поступления» – это источник средств, создаваемый на предпр. за счёт бюджетных ассигнований и внебюджетных фондов, взносов юр. и физ. лиц на целевые мероприятия (это финансирование капитальных вложений, научно-исследовательские работы, социальные и др. целевые мероприятия). III.раздел Пассива. Долгосрочные обязательства. Это обязательства срок погашения, которых наступает после 12-ти месяцев с даты баланса (это долгосрочные кредиты банков, это сумма долгосрочной задолженности предпр. по привлечённым заёмным средствам, на которые начисляются проценты, задолженность по долгосрочным векселям, по финансовой аренде и т.д.). «Отсроченные налоговые обязательства» – это временная разница, возникающая в связи с превышением суммы налога на прибыль по бух. учёту над суммой налога на прибыль по налоговому учёту. IV.раздел Пассива. Текущие обязательства. Это обязательства срок погашения, которых наступает в течение 12-ти месяцев с даты баланса. «Текущая задолженность по долгосрочным обязательствам»: когда срок оплаты по долгосрочным обязательствам становится меньше, чем 12-ть месяцев с даты баланса их учитывают в IV.разделе. V.раздел Пассива. Доходы будущих периодов. Это источник средств, полученных в отчетном периоде или в предыдущих отчетных периодах, но относящийся к доходам будущих периодов (напр. полученная в счёт будущих периодов арендная плата). Баланс предпр. составляется ежемесячно в виде оборотной ведомости, а ф.№1 «Баланс» ежеквартально нарастающим итогом с начала года. Баланс сдаётся в Райстатуправление по месту регистрации предпр. ежеквартально до 25-го числа месяца следующего за отчётным кварталом. Годовой баланс сдаётся до 25-го февраля. Формула балансового равновесия: Активы = Собственный капитал + Обязательств I. Р.П II, III, IV,V. РП Пассив Собственный капитал = Активы – Обязательства