формат Microsoft Word, 110 Kб

реклама

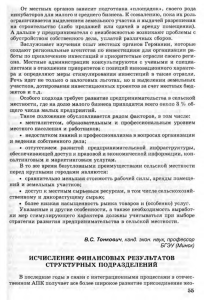

ОБЗОР ФОНДОВЫХ РЫНКОВ РОССИЙСКИЙ ФОНДОВЫЙ РЫНОК И АКЦИИ ЭНЕРГЕТИЧЕСКИХ КОМПАНИЙ К.М. Бушуев инж.- экономист ЛЭНИН (журнал «Мировой рынок нефти и газа» № 9 2008 г.) Сентябрь 2008 г. 1400 -1200 -1000... полет нормальный (Индекс РТС). Общая динамика. Сентябрь продолжил «добрую» традицию августа по концентрации негативных факторов в единицу времени. Все без исключения сырьевые площадки переживают не лучшие времена, финансовый рынок еще несколько месяцев назад подававший надежды на спасение по итогам 3 квартала 2008 г. твердо закрепился в нисходящем тренде. Мировые усилия по предотвращению краха финансовой системы США, с которой кризис начал свое шествие по миру, пока не дают ощутимых результатов. В этой связи резко сокращается возможность средних и малых компаний привлекать «дешевые и длинные» деньги в сектора экономики. Сырьевой сектор, по сути, стоит особняком и всегда имеет свою фундаментальную составляющую — рост в долгосрочной перспективе. Однако сектор является «ведомым» мировыми темпами развития и увеличения ВВП. С точки зрения инвестиционной привлекательности следует понимать, что гораздо разумнее инвестировать в производителей, чем в потребление и переработку. Из этого следует, что спрос всегда будет, однако величина его в наше время определяется даже не рынком «спотовых» сделок, а ожиданиями инвесторов. Глобальный бум финансовой системы США после бума «dot. com», закончившегося обвалом в 2000-х гг., пришел ему на смену, пиковая динамика ускорения оборачиваемости и удешевления денег, пришедшаяся на 20052007 гг., имела следующие последствия: 1. Кредитная система США раздулась до мировых масштабов, что позволяло привлекать Emerging Markets «дешевые» деньги с мирового кредитного рынка, порой без достаточных обеспечений стабильности этого капитала внутренними ресурсами. 2. Ресурсы, все без исключения, вошли в восходящий тренд. Что покупать, когда все растет? Уходя от рисков (как, впрочем, и сверхприбылей) одного эмитента, разумно инвестировать в стабильный фундамент — «сырьевые рынки», который в условиях гонки ВВП показывает стабильный «+». В итоге, слабым звеном в цепочках «системы» оказался первоисточник – дешевые деньги. Который, в свою очередь, стал драйвером роста мирового «фундамента» недвижимости. Брешь была пробита и система начала рушиться, официально с 4 квартала 2007 года. Раздутые сырьевые рынки некоторое время не сдавали своих высот благодаря надеждам на оперативное вмешательство и прочность финансовой системы в целом. К середине 2008 г., план преодоления финансового кризиса, так сказать, на скорую руку, показал свою несостоятельность — фондовые рынки не смогли справиться своими силами (балансом спроса и предложения) со сложившейся ситуацией. Результатом стал переход финансовых проблем в реальный сектор и, как следствие, снижение темпов ВВП в мировом масштабе. В этой связи «фундамент» сырьевых рынков пошатнулся, и спад 4 квартала 2008 г. вносит свои корректировки, опуская цены до уровней 2004-2005 гг. урезая до минимума спекулятивную финансовую составляющую. В среднесрочной перспективе 2009 г. по рынкам сырья в целом, с уходом части спекулянтов, можно будет ожидать боковой тренд на достаточно низких уровнях, ключевым фактором определения этих уровней будет уменьшающаяся волатильность. Отдельно следует отметить нефть, динамика цены на которую является ориентиром для сырьевых рынков в целом. Индекс РТС в сентябре продолжил свое стремительное снижение с 1 634 до 1 226 (-24,96%), рис. 4.1. Давление на российский рынок продолжилось, и под действием внешнего негатива со стороны мировых фондовых площадок индекс просел до уровней начала 2005 г. 1 Стратегически ближайшей планкой сопротивления на текущих уровнях будет выступать уже ожидаемая дивидендная доходность, которая вплотную приближается к банковским депозитам. На рынке облигаций например, доходность по облигациям ОАО «Газпрома» уже составляет порядка 11%. С точки зрения принятия антикризисных мер следует отметить следующие: Намерения государства выделить до 950 млрд руб. для рефинансирования кредитов и целевого инвестирования в акции компаний преимущественно с государственным участием. На момент середины октября, с уверенностью можно сказать, что рынок живет ожиданиями этих вливаний, и каких-либо ощутимых приростов в объеме дневных торгов не наблюдается. В рамках этой программы были определены три банка ВТБ, «Газпром Банк», «Сбербанк», которые будут выполнять роль неких посредников и перекредитовывать более мелкие банки. Выделение 50 млрд дол. ВЭБ для рефинансирования внешнего долга, с ограничением в сумме от 100 млн до 2,5 млрд одному заемщику. Следует отметить, что заявки были поданы на сумму много превышающую выделенную, по регламенту на рассмотрение отведено до 18 дней. В первую очередь потребность в рефинансировании зарубежных кредитов будет удовлетворяться для стратегически важных предприятий и банков. Важно заметить, что на текущий момент официальных заявлений о конкретном наборе участников пока не поступало. В дальнейшем, по прогнозам экспертов, в 1 квартале 2009 г., сумма рефинансирования зарубежных кредитов может составить порядка 100 млрд дол. Для более равномерного распределения и помощи банковскому сектору в целом с 15 октября 2008 г. норматив обязательных резервов в валюте Российской Федерации и иностранной валюте уменьшается до 0,5% по всему спектру. Также было принято постановление о государственных гарантиях вкладов населения на сумму до 700 тыс. руб. Мера эта, по сути, стремится предотвратить тотальное недоверие вкладчиков к банковской системе в целом. ФСФР же в свою очередь запретила «короткую» торговлю до особого распоряжения. Это действие, с одной стороны усмиряет спекулянтов, и не дает рынку пробивать «марджин коллы» по принципу «домино». С другой стороны, внутридневная активность игроков сильно снизилась, что опять-таки ведет к уменьшению объемов и возрастанию волатильности и, как следствие, медленному сползанию вниз даже при умеренно позитивном новостном фоне. Еще одна мера, к которой прибегает ФСФР, — это остановка торгов как по отдельным бумагам, так и по рынку в целом. Это, в свою очередь дает эффект оттягивания конца, так сказать, день пересидим, может и прорвемся. Сначала эта мера применялась лишь при панических продажах, в настоящее же время после неудачного отскока вверх в среднем на 22% по индексу РТС, стало ясно, что слишком большой рост за день неминуемо влечет фиксацию прибыли в спекулятивных целях, т.к. в «короткую» играть нельзя, что опять-таки не добавляет рынку устойчивости и отпугивает стратегических инвесторов. После чего ограничение роста тоже стало регулироваться со стороны ФСФР более жестко. Таким образом, получается, что технически индекс можно «продавить» только вверх, после чего наступает период медленного сползания вниз под действием внешнего негатива. С фундаментальной же точки зрения предпосылок для негативного настроя инвесторов больше чем достаточно. 1. Сильно просевшие на ожиданиях замедления мирового спада сырьевые рынки, и в т.ч. нефть, которая сдает уже уровни в 80 дол., что явно не является обнадеживающим фактором для экономики РФ. 2. Повышение ставок межбанковского кредитования, причем по всему временному спектру. Так ставки mosprime достигли 10,07 сроком на 1 месяц против 10,28 сроком на 3 месяца, что говорит о крайней неопределенности ближайшего времени, что в условиях ограниченности информационной открытости ведет к глобальному недоверию внутри банковской системы. Первым же значимым событием по слиянию и поглощению стала покупка инвестиционной компании «КИТ финанс» компаниями РЖД и «Алроса», по 45% каждой. Причем это произошло уже после предоставления «спасительного» кредита Газпромбанком компании в начале сентября. 2 Рис. 4.1 С технической точки зрения индекс продолжает движение в нисходящем канале с периодическими отскоками вверх, находясь ниже своей 100-дневной скользящей средней. Индикатор RSI находится вблизи зоны перепроданности, что может означать локальный отскок вверх в ближайшем будущем. Индикатор MACD находится ниже нулевой и указывает на появление новой волны распродаж. Целевые же уровни просадки сейчас — дело исключительно эмоций, рынок очень волатильный, что исключает влияние фундаментальной привлекательности текущих уровней. Американский фондовый рынок. Индекс S&P 500 в сентябре основательно заложил нисходящий тренд, упав с 1277 до 1167 (-8,6%), рис. 4.2. И уже в середине октября опустился до локальных минимумов 2008 г. котировки в моменте доходили до отметке в 850 пунктов, что соответствует уровню 2002 г. Таким образом, можно сказать, что оптимизма «на рынке» поубавилось. Если еще месяц назад постоянные вливания ликвидности и надежды на локализацию кризиса в финансовом и ипотечном сегменте оставались, то теперь экономические показатели и финансовые проблемы всех без исключения крупнейших инвестиционных банков США развеяли миф о возможности скорого «выздоровления» экономики. Какие-либо сомнения о периоде рецессии теперь уже отпадают сами собой. Продажи розничных сетей падают, безработица составила рекордные 6,1%, причем стремительно сокращается занятость населения вне сельскохозяйственного сектора. В довершение ВВП сократился до 2,8% с 3,2% в годовом исчислении кварталом ранее. Первым тревожным сигналом стало банкротство 15 сентября инвестиционного банка Lehman Brothers. По мнению экспертов, это банкротство было необходимо, т.к. государственное финансирование не может «спасать» всех. Следующим звеном стала крупнейшая страховая компания AIG inc, значимость которой в своем секторе можно сравнить с ранее национализированными Fannie и Freddie, по цене не многим превышающей 10% от былой капитализации. В рамках национальной значимости крупнейшему страховщику AIG 16 сентября ФРС США выделила 85 млрд дол. 3 Рис. 4.2 Активные действия по спасению «утопающих» несколько смягчили негативные настроения, однако уже с первыми числами октября рынок полетел вниз без оглядки. Основная причина здесь — кризис уже не в финансовой системе в целом, а, как следствие, его тотальное недоверие на «межбанке». Так ставка Libor составила рекордные 4,55%, а причина — неуверенность в финансовой стабильности контрагентов. Особо стоит отметить, что последние стойкие инвестиционные банки Goldman Sachs и Morgan Stanley были вынуждены перейти под юрисдикцию ФРС и стать коммерческими для получения дополнительных источников финансирования. Тотальные распродажи всех секторов во главе с финансовым в начале октября заставили администрацию президента Буша пойти на беспрецедентные меры по спасению финансовых рынков. Так за выходные и появился план Генри Полсона — министра финансов и Бена Бернанке — главы ФРС, суть которого состояла в выкупе у банков неликвидных, убыточных активов на сумму 700 млрд дол. Основная идея, которая выдвигалась — это ставка на банковскую систему как единое целое, в случае освобождения в одночасье, прежде всего от ипотечных активов, лежащих мертвым грузом в портфелях большинства финансовых институтов. Однако в первой редакции план не был принят в Конгрессе: жесткие дебаты разгорелись относительно справедливости решения проблем «Wall Street» за счет простых налогоплательщиков. Основной аргумент протестующих конгрессменов против плана спасения являл собой непонимание обычных граждан относительно наличия вины в действиях финансистов с «Wall Street». И действительно, по мнение значительного числа людей с «Main Street», отвечать за свои поступки и терпеть убытки должны именно банки и финансисты. Таким образом, план предлагалось переработать в части контроля за целевым финансированием столь большой суммы, если не отменить вовсе. Однако резкая критика со стороны президента страны и неоднократные разъяснения относительно значимости и необходимости этого плана со стороны его авторов, дали свои результаты, и план в доработанном виде был принят через 5 дней после его первого чтения в конгрессе. На текущий момент правительство США выделило 250 млрд дол. в рамках плана Полсона для стабилизации финансовых рынков. Но ключевые параметры были пересмотрены и средства будут вложены не в убыточные активы как таковые, а в привилегированные акции банков, держащих их. Таким образом, банки получат необходимую для нормального существования ликвидность, а государство акции «хороших» кредиторов, а не «плохих» должников. Однако среди экспертов сильны сомнения о возможностях плана спасения кардинально изменить ситуацию в одночасье. Так, после некоторых всплесков оптимизма, фондовые индексы вновь устремились вниз. В этой связи для поддержания оптимиза была понижена учетная ставка ФРС США на 0,5 базисных пункта до 1,5%. Также впервые на снижение базовой ставки на 0,5% пошел и ЕЦБ, посчитав угрозу возможного развития финансового кризиса на Еврозону выше угрозы инфляции. С технической точки зрения. Индекс S&P 500 обновил локальные минимумы достигнув в моменте отметки в 850 пунктов. Актив находится много ниже своей 100-дневной скользящей средней, что указывает на явный «медвежий» тренд, и, несмотря на запрет до 9 октября «коротких» продаж, массовые распродажи преобладают на 4 рынке. Сильное сопротивление по уровням Фибоначчи проходит возле отметки в 820 пунктов, что не исключено будет следующей целью снижения. Индикатор RSI находится в нейтральной зоне, пересекая границу перепроданности снизу вверх, что указывает на возможную локальную коррекцию вверх. Индикатор MACD показывает направление вниз, находясь много ниже нулевой отметки, что указывает на сильный «медвежий» тренд, но в то же время не исключает локального отскока вверх. В случае отскока вверх целью станет уровень Фибоначчи проходящий на отметке в 1000 пунктов, нижняя же цель 820 пунктов. Нефтяной сектор. Корректировка переходит в полномасштабное снижение на фоне опасений снижения спроса. По итогам сентября нефтяные котировки закрепились в нисходящем канале и снизились со 109,7 до 98,53 (-10,01%), рис. 4.3. Динамику по-прежнему задает укрепляющийся доллар, а также негатив с финансовых рынков. Отсутствие стабилизации экономики США способствует ослабеванию спроса на «черное золото». По мнению экспертов, падение спроса на актив продолжится с 4 квартала 2008 г. и до середины 2009 г., что связано в первую очередь с тем, что мировой финансовый кризис в большей степени, чем ожидалось в августе-сентябре, затронит развивающиеся рынки. Таким образом, фундаментальные основания для беспокойства у спекулянтов, доля которых в текущих ценах неуклонно сокращается, несомненно, есть. Прежде всего опасения по сокращению спроса вызывают Индия и Китай. Последний, кстати, по данным аналитиков, использует запас, накопленный в преддверии Олимпиады. Вообще, следует отметить, инвесторы сходятся на том, что падение спроса — период временный. Как только на мировом финансовом рынке наступит прояснение относительно глубины и степени влияния кризиса на основных потребителей нефти, цены сразу найдут свою поддержку и станут привлекательны с точки зрения альтернативных финансовых инструментов, используемых для хеджирования рисков. В целом уровни в 60...70 дол. за баррель могут быть протестированы уже в ближайшем времени. С уходом спекулянтов вполне возможно увеличение влияния на мировую конъюнктуру стран ОПЕК. Рис. 4.3 С технической точки зрения актив твердо закрепился в нисходящем канале и штурмует отметку в 80 дол., актив торгуется много ниже своей 100-дневной скользящей средней, что говорит о наличии устойчивого «медвежьего» тренда. Индикатор RSI находится возле зоны перепроданности и указывает слабо вверх. Индикатор MACD находится ниже нулевой отметки и указывает слабо вниз. В итоге. Глобальный мировой спад на сырьевых рынках практически во всех случаях обусловлен выходом части финансового капитала. Таким образом, положительным моментом является выгода конечного потребителя в долгосрочной перспективе, а именно: фундаментальное ценообразование на основе экономических принци5 пов спроса и предложения. Необходимо также обозначить весь цикл – падающее сырье создает предпосылки к росту ВВП развитых стран-импортеров, таких как Америка Еврозона, которые в свою очередь являются основными поставщиками капитала на развивающиеся рынки, страны БРИК подхватывающие эстафеты ускорения развития. Этот цикл порождает спрос, а стало быть и вновь подтолкнет цены к новым историческим максимумам. Таким образом, для восстановления былых уровней должен пройти цикл реабилитации финансовой системы, который, по мнению экспертов, может занять от 1 до 5 лет, учитывая масштаб распространения кризиса. 6