О результатах контрольного мероприятия "Проверка законности

реклама

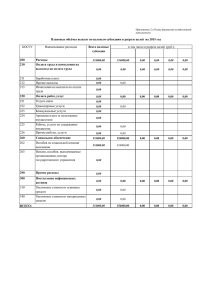

Российская Федерация Новгородская область ДУМА ХОЛМСКОГО МУНИЦИПАЛЬНОГО РАЙОНА РЕШЕНИЕ от 21.08.2015 № 413 г. Холм О результатах контрольного мероприятия «Проверка законности расходования выделенных денежных средств, использования имущества учреждения, соблюдения законодательства об оплате труда в Муниципальном бюджетном учреждении «Физкультурнооздоровительный комплекс» г. Холма за период 2014 год и истекший период 2015 года» Дума Холмского муниципального района РЕШИЛА: 1. Принять к сведению отчет о результатах контрольного мероприятия «Проверка законности расходования выделенных денежных средств, использования имущества учреждения, соблюдения законодательства об оплате труда в Муниципальном бюджетном учреждении «Физкультурнооздоровительный комплекс» г. Холма за период 2014 год и истекший период 2015 года». 2. Опубликовать решение в периодическом печатном издании бюллетене «Вестник» и разместить на официальном сайте Администрации Холмского муниципального района в информационно телекоммуникационной сети «Интернет». Председатель Думы муниципального района В.А. Соловьев 2 Приложение к Решению Думы Холмского муниципального района от 21.08.2015 № 413 ОТЧЕТ о результатах контрольного мероприятия «Проверка законности расходования выделенных денежных средств, использования имущества учреждения, соблюдения законодательства об оплате труда в Муниципальном бюджетном учреждении «Физкультурнооздоровительный комплекс» г. Холма за период 2014 год и истекший период 2015 года» Основание для проведения проверки: требование Холмской межрайонной прокуратуры от 13.05.2015 № 86-2-2015 Цели и задачи проверки: проверить законность расходования выделенных денежных средств, использования имущества учреждения, соблюдения законодательства об оплате труда в 2014 и истекшем периоде 2015 года. Объекты проверки: Муниципальное бюджетное учреждение «Физкультурно-оздоровительный комплекс» г. Холма Срок проведения контрольного мероприятия: со 02.06.2015 по 26.06.2015 Состав контрольной группы: ведущий инспектор Контрольно-счетной комиссии Холмского муниципального района Н.С.Кардава. Акты, заключения, справки, использованные в отчете: по результатам проверки составлен акт, с которыми под роспись ознакомлены соответствующие должностные лица объекта контроля. Общие положения Муниципальное бюджетное учреждение «Физкультурнооздоровительный комплекс» (далее Учреждение) является некоммерческой организацией и не ставит своей целью извлечение прибыли. Учредителем, собственником имущества и главным распорядителем бюджетных средств Учреждения является Администрация Холмского муниципального района. Учреждение является юридическим лицом, имеет в оперативном управлении обособленное имущество, самостоятельный баланс, расчетный счет в территориальном органе Федерального казначейства, штамп, печать установленного образца. Учреждение вправе от своего имени приобретать имущественные и неимущественные права, нести обязанности, выступать истцом и ответчиком в судах в соответствии с законодательством РФ. Целью деятельности Учреждения является создание условий для занятий физической культурой и спортом населению и проведение 3 физкультурно-оздоровительных, спортивно-массовых мероприятий, соревнований различного уровня. Для достижения установленных целей и задач Учреждение осуществляет следующие основные виды деятельности: - проведение физкультурно-оздоровительных мероприятий; - организация и проведение занятий по физической культуре и спорту; - оказание практической помощи поселениям, организациям и учреждениям муниципального района в проведении спортивно-массовых мероприятиях; - реализация календаря спортивно-массовых мероприятий Холмского муниципального района и Комитета по физической культуре и спорту Новгородской области; - участие в подготовке спортсменов муниципального района по различным видам спорта к соревнованиям различного уровня. Учреждение может осуществлять иные виды деятельности, направленные на достижение цели создания Учреждения: организация и проведение учебных сборов для спортивных команд; проведение занятий в платных кружках, секциях; предоставление населению дополнительных досуговых услуг; выдача в прокат спортивного инвентаря; сдача в аренду помещения. Учреждение организует и осуществляет определенную Уставом деятельность в соответствии с планом финансово-хозяйственной деятельности и муниципальным заданием Учредителя. Финансовое обеспечение выполнения муниципального задания Учреждением осуществляется в виде субсидий из бюджета Холмского муниципального района. Результаты контрольного мероприятия На базе МБУ «ФОК» создан методический центр военнопатриотического воспитания и подготовки граждан к военной службе. В нарушение п.2.4. Устава Учреждения данный вид деятельности не служит достижению целей, ради которых оно создано. На официальном сайте Российской Федерации для размещения информации об учреждениях www.bus.gov.ru Учреждение зарегистрировано. В нарушение пункта 15 Приказа Минфина РФ от 21 июля 2011 г. N 86н "Об утверждении порядка предоставления информации государственным (муниципальным) учреждением, ее размещения на официальном сайте в сети Интернет и ведения указанного сайта" через официальный сайт не предоставлена уточненная структурированная информация об учреждении с приложением соответствующих электронных копий документов (не размещены Устав, утвержденный Постановлением Администрации Холмского муниципального района от 04.12.2013 №959; план финансовохозяйственной деятельности на 2015 год, муниципальное задание на 2015 год и плановый период 2016-2017 годов) (в ходе проверки размещены). 4 Имущество Учреждения В нарушение статьи 131 Гражданского Кодекса Российской Федерации, пункта 2 статьи 2 Федерального закона от 21 июля 1997 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок по ним» (далее ФЗ №122 от 21.07.1997), Учреждением допущено нарушение учета недвижимого имущества переданного в оперативное управление балансовой стоимостью 274935,52 рублей (не зарегистрировано право оперативного управления на нежилое помещение – здание ФОКа). В постоянном (бессрочном) пользовании Учреждения находится земельный участок, расположенный по адресу г. Холм, ул. Кооперативная д.27 «г». В нарушение п. 332 Инструкции к Приказу Минфина РФ от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению (далее Инструкция №157н) имущество, полученное с правом бессрочного пользования не учитывалось Учреждением до 01.01.2015 года на забалансовых счетах. Земельный налог за 2014 год исчислен и уплачен в сумме 2446 рублей. Кадастровая справка, подтверждающая кадастровую стоимость земельного участка к проверке не представлена. В соответствии с новой редакцией пункта 71 Инструкции № 157н (в ред. Приказа Минфина РФ от 29.08.2014 № 89н) по счету 103 11 «Земля» все государственные и муниципальные учреждения с 1 января 2015 года должны зафиксировать по кадастровой стоимости право постоянного (бессрочного) пользования земельными участками (в том числе, расположенные под объектами недвижимости) на основании соответствующего документа (свидетельства). Земельный участок не учтен на балансовом счете 103 11 «Имущество, полученное в пользование». Сумма нарушений по разделу «Имущество Учреждения» составила 274 935 рубля 52 копейки. Организация и состояние бухгалтерского учета и отчетности учреждения. В нарушение п.3.2. "Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации", утвержденного Банком России 12.10.2011 №373-П приходные кассовые ордера штампом «получено» с указанием даты не погашаются. 5 Оказание платных услуг в 2014-2015 годах осуществлялось на основании Положения на оказание платных услуг, предоставляемых муниципальным бюджетным учреждением «Физкультурно-оздоровительный комплекс», утвержденного директором 01.12.2013г. - в нарушение п.4 статьи 9.2 Федерального закона от 12.01.1996 года №7-ФЗ «О некоммерческих организациях» п.2.8., 5.1. Устава Учредителем не установлен порядок оказания платных услуг предоставляемых МБУ «ФОК»; - в нарушение п.1.7.,2.8. Положения на оказание платных услуг перечень платных услуг и их цена не согласованы с Учредителем; - в нарушение п.4.1. калькуляции на платные услуги не составлялись; - при проверке правильности взимания платы за прокат коньков, лыж выявлена недоплата в сумме 1715 рублей (не верно рассчитана плата за прокат). В нарушение п.73 Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Министерства финансов Российской Федерации "Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению" от 16 декабря 2010г. № 174н (далее Инструкция 174н) к выпискам не приложены платежные поручения. В нарушение пункта 27 Положения по ведению бухгалтерского учета и отчетности в Российской Федерации, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н перед составлением годовой бухгалтерской отчетности не проведена инвентаризация имущества и обязательств. В 2015 году Учреждение работало по договорам, заключенным в 2013 и 2014 годах, считая их пролонгированными на 2015 год, что является нарушением Федерального Закона «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» от 5 апреля 2013 года № 44-ФЗ (далее Закон от 5 апреля 2013 года № 44-ФЗ). По общему правилу пролонгировать договоры нельзя, так как срок договора является существенным условием договора. В нарушение части 2 статьи 112 Федерального закона № 44-ФЗ план-график на 2014 год не размещен на официальном сайте. Соответственно в 2014 году Учреждением не отражены сведения о планируемых закупках: канцелярских и хозяйственных товаров, сувенирной продукции на сумму 62533 рубля 73 копейки; на поставку электроэнергии, на право использования системы «Контур-Экстерн», на автотранспортные услуги, приобретение металлической двери и песчано-гравийной смеси на сумму 131214 рублей 43 копейки, договора с единственными поставщиками в 2014 году заключены. 6 План-график на 2015 год утвержден директором МБУ ФОК опубликован несвоевременно 20.05.2015, что является нарушением пункта 2 приложения к Приказу №544/18н от 13.09.2013. В плане-графике на 2015 год не отражены сведения о планируемых закупках канцелярских и хозяйственных товаров, сувенирной продукции (в проверяемом периоде 2015 года приобретено на сумму 6600 рублей 30 копеек). В плане-графике на 2015 год имеются не заполненные и неверно заполненные строки. Приказ на утверждение плана-графика отсутствует. При проверке соблюдения условий договоров с поставщиками и подрядчиками выявлены следующие нарушения: нарушены сроки оплаты При проверке правильности оплаты авансовых отчетов, оформления оправдательных документов, законности расходования подотчетных сумм, учета материальных и основных средств выявлены следующие нарушения: - установлены нарушения, когда работник организации приобретал товарно-материальные ценности за собственные средства, а потом передавал их в собственность организации, получая при этом взамен денежные средства. Данные операции к расчетам с подотчетными лицами не относятся. - в нарушение п.6.3. Указаний ЦБ РФ от 11 марта 2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» допускалась выдача (перечисление) подотчетной суммы при наличии за подотчетным лицом задолженности по денежным средствам, полученным ранее в подотчет. Сумма нарушения составила 38160,48 рублей. - в нарушение п.32 Инструкции 174н в проверяемом периоде отсутствуют ведомости выдачи материальных ценностей (канцелярских товаров) на нужды учреждения (ф. 0504210), которые в соответствии с Методическими указаниями по применению форм первичных учетных документов, приведенных в Приложении № 5 к приказу Минфина России от 15.12.2010 № 173н применяются для оформления выдачи материалов в пользование сотрудникам и одновременно являются документом-основанием для их списания с учета в момент выдачи в эксплуатацию; - в нарушение п.119 Инструкции 174н аналитический учет материальных запасов по группам (видам), наименованиям и количеству в разрезе материально ответственных лиц и (или) мест хранения в карточках количественно-суммового учета материальных ценностей не ведется. Имеются случаи принятия к учету материальных ценностей в общей сумме без расшифровки по наименованиям (канцелярские товары). 7 Имеются случаи списания по актам материальных ценностей в общей сумме без расшифровки по наименованиям, количеству и цене (мат.запасы, канц.товары). - в нарушение п.35 Инструкции 174н перемещение материальных запасов (спортивного инвентаря) внутри Учреждения не оформляется ведомостью выдачи материальных ценностей на нужды учреждения (ф. 0504210) с изменением материально ответственного лица, а списываются по акту о списании материальных запасов в месяц приобретения, хотя фактически используется в деятельности Учреждения (коврики-пенки, сетка футбольная, спортивные костюмы). - в нарушение п.9 Инструкции 174н неверно определена стоимость принятого к учету основного средства: приобретены сетка волейбольная 1980 рублей, мячи для настольного тенниса - 20 рублей. Сетка волейбольная принята к учету по стоимости 2000 рублей (с учетом приобретенных мячей). Сумма нарушения 20 рублей; - в нарушение п.38 Инструкции № 157н приобретенная сетка футбольная на сумму 1000 рублей принята к учету по счету 410536 340, списана по акту о списании материальных запасов. Согласно Постановлению Правительства Российской Федерации от 01.01.2002 г. №1 "О Классификации основных средств, включаемых в амортизационные группы" спортивный инвентарь (код по ОКОФ 16 3693000) относится ко 2-й амортизационной группе со сроком полезного использования свыше двух до трех лет включительно. Таким образом, как и все основные средства, спортивный инвентарь следует учитывать на счете 0 101 00 000 "Основные средства". Сумма нарушения 1000 рублей; - в нарушение п.38 Инструкции № 157н приобретенный калькулятор на сумму 660 рублей принят к учету по счету 410536 340. В соответствии с положениями ОКОФ, утвержденным постановлением Госстандарта от 26.12.1994 г. № 359, калькуляторы, являющиеся, по сути, средствами механизации и автоматизации управленческого и инженерного труда (код ОКОФ 14 3010000), относятся к оргтехнике (коды ОКОФ 14 3010020, 14 3010180, 14 3010190). Соответственно, и срок полезного использования данного нефинансового актива в учреждении составит 7 лет. Таким образом, калькулятор должен быть учтен учреждением в качестве основного средства, с отнесением расходов по их приобретению за счет ст. 310 "Увеличение стоимости основных средств" КОСГУ. Сумма нарушения 660 рублей; - при приобретении строительных материалов передача от подотчетного лица лицу, которое будет производить ремонтные работы, не оформляется Требованием-накладной (ф. 0315006); - в нарушение статьи 34 БК РФ Учреждением допущено неэффективное расходование бюджетных средств: в 2014 году — оплачено пени и штрафов на сумму 1531,43 рублей, в 2015 году на сумму 200,57 рублей. 8 Сумма нарушений по разделу «Организация и состояние бухгалтерского учета и отчетности учреждения» составила 243635,94 рублей, в т.ч.: нарушения по оказанию платных услуг и правильности взимания платы - 1715 рублей; нарушения требований закона 44-ФЗ (не отражены сведения о планируемых закупках) – 200348,46 рублей; нарушение учета основных средств – 1680 рублей; нарушения при расчетах с подотчетными лицами – 38160,48 рублей; неэффективное расходование бюджетных средств (пени, штрафы) – 1732 рубля. Состояние бухгалтерского учета указывает на отсутствие системного контроля со стороны руководителя за финансово-хозяйственной деятельностью учреждения, а также Учредителя. Проверка использования бюджетных средств, составления и утверждения муниципального задания, плана финансово – хозяйственной деятельности Учреждения За 2014 год Соглашение о порядке и условиях предоставления субсидии Бюджетному учреждению на финансовое обеспечение выполнения государственного задания на оказание государственных услуг (выполнение работ) к проверке не представлено. Между Учредителем и МБУ ФОК на 2015 год заключено Соглашение о порядке и условиях предоставления субсидии Бюджетному учреждению на финансовое обеспечение выполнения государственного задания на оказание государственных услуг (выполнение работ) 15.01.2015 №10 (далее Соглашение №10 от 15.01.2015г.) на сумму 1353000 рублей. В нарушение п. 5.1. Соглашения №10 от 15.01.2015г. дополнительные соглашения при изменении размера субсидии не оформлялись. В нарушение п.2.3.4. Соглашения №10 от 15.01.2015г. ежеквартальные отчеты о выполнении муниципального задания и об использовании Субсидии Учредителю не предоставлялись. Согласно п.7 муниципального задания отчеты об исполнении муниципального задания Учреждением должны предоставляться ежегодно в срок до 1 февраля года, следующего за отчетным годом. В Отчете об исполнении муниципального задания за 2014 год дата составления отсутствует. В нарушение подпункта 7.1. п.7 муниципального задания, форма отчета об исполнении муниципального задания не соответствует установленной. В нарушение пункта 5 «Порядка формирования и финансового обеспечения выполнения муниципального задания на оказание муниципальных услуг органами местного самоуправления, учреждениями 9 Холмского муниципального района выполнения этого задания», утвержденного постановлением администрации района от 28.02.2011 №121, в проверяемом периоде при изменении размера бюджетных ассигнований в муниципальное задание Учреждения изменения не вносились. Комитетом финансов в 2015 году произведено увеличение объема субсидии на 47000 рублей (02.02.2015), увеличение объема субсидии на 14233,78 рублей (17.03.2015), увеличение объема субсидии на 40000,00 рублей (08.05.2015). Сумма нарушения 101233,78 рублей. Проверка порядка составления и утверждения плана финансовохозяйственной деятельности (далее по тексту – план ФХД) муниципального бюджетного учреждения МБУ ФОК проведена в соответствии с Федеральным законом от 12.01.1996 № 7-ФЗ «О некоммерческих организациях», Требованиями к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения, утверждённых приказом Министерства финансов Российской Федерации от 28.07.2010 № 81н (далее по тексту Требования МФ РФ 81н). В проверяемом периоде план ФХД составлен на финансовый год без планового периода, что является нарушением пункта 3 части I Требования МФ РФ 81н. Согласно пункту 3 части I Требования МФ РФ 81н план должен быть составлен на финансовый год и плановый период, так как решение о бюджете утверждается на очередной финансовый год и на плановый период. В нарушение п.17, п.19 Требований МФ РФ 81н уточнение показателей плана, связанных с выполнением муниципального задания при изменении размера субсидии на выполнение муниципального задания в проверяемом периоде не производилось, новый план не составлялся. Анализ показал, что Учреждением расходы исполнены в пределах утверждённых планом ФХД. Ввиду отсутствия Соглашения о порядке и условиях предоставления субсидии Бюджетному учреждению на финансовое обеспечение выполнения государственного задания на оказание государственных услуг (выполнение работ) проверить правильность составления плана финансово-хозяйственной деятельности на 2014 год по поступлениям и выплатам не представляется возможным. Сумма нарушений по разделу «Проверка использования бюджетных средств, составления и утверждения муниципального задания, плана финансово – хозяйственной деятельности Учреждения» составила 101233,78 рублей. 10 Проверка начисления и выплаты заработной платы, соответствия фактической оплаты труда действующему законодательству и локальным правовым актам. К локальным нормативным актам, регулирующим трудовые отношения в проверяемом периоде в МБУ «ФОК» относятся Коллективный договор на 2013-2015 годы, утвержденный решением совета трудового коллектива от 17.12.2013г., зарегистрированный в Администрации Холмского муниципального района 22.11.2013 года № 119, Положение об оплате труда работников муниципального учреждения «Физкультурно-оздоровительного комплекса» (далее Положение об оплате труда №819 от 24.11.2010), утвержденное Постановлением Администрации Холмского муниципального района 24.11.2010 №819, Положение об оплате труда работников муниципального бюджетного учреждения «Физкультурно-оздоровительного комплекса» (далее Положение об оплате труда №704 от 27.10.2014), утвержденное Постановлением Администрации Холмского муниципального района 27.10.2014 №704. В соответствии с Уставом Учреждения в функции и полномочия учредителя не входит утверждение Положения об оплате труда. Положение об оплате труда является локальным нормативным актом и принимается работодателем самостоятельно в пределах своей компетенции в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективными договорами, соглашениями (ст. 8 ТК РФ). В нарушение п.6.4.4. Устава Учреждения штатное расписание утверждается Учредителем, а не директором. Коллективным договором установлены сроки выплаты заработной платы: заработная плата за 1-ю половину месяца 20 числа текущего месяца, заработная плата 5 числа следующего месяца. При проверке установлено нарушение срока выдачи заработной платы на сумму 146763,78 рублей. В нарушение статьи 136 ТК РФ не всем работникам Учреждения заработная плата выплачивается каждые полмесяца в день, установленный п.6.1.2. коллективного договора, а также трудовым договором При проверке соответствия фактической оплаты труда действующему законодательству и локальным правовым актам при оплате труда директора и главного бухгалтера Учреждения выявлены следующие нарушения: - в нарушение п.2.10.3. Положения об оплате труда № 819 от 24.11.10 и п.2.9.1. Положения об оплате труда № 704 от 27.10.14 отсутствует основание (распоряжения Администрации Холмского муниципального района) для начисления выплат стимулирующего характера за интенсивность директору (в 2014 году начисления составили 35337,92 рублей, в проверяемом периоде 2015 года – 14935,40 рублей). Сумма нарушения составила 50273,32 рублей; 11 - в нарушение подпункта 4.1.4. Контракта с руководителем муниципального Учреждения «Физкультурно-оздоровительный комплекс» от 02.02.2012 года (с учетом изменений) директору выплата за интенсивность в размере 48,8 процентов не соответствует установленной контрактом 60 процентов. Недоплата за 2014 год составила 8112,92 рублей, за 2015 год – 3428,77 рублей. Сумма нарушения 11541,69 рублей; - условия контракта по оплате труда не соответствуют условиям Положения об оплате труда руководителя в части премиальных выплат. В соответствии с п.2.10.6. Положения об оплате труда № 819 от 24.11.10 и п.2.9.4. Положения об оплате труда № 704 от 27.10.14 руководителю может выплачиваться премия по итогам работы за квартал, за год в размере до 50 процентов должностного оклада (изменения в Положение об оплате труда № 819 от 24.11.10 внесены Постановлением Администрации Холмского муниципального района от 26.12.2012 года). Фактически директору премия выплачивалась ежемесячно на основании распоряжения Учредителя в соответствии с п.4.1.2. Контракта в размере 25 процентов должностного оклада, что не соответствует Положению об оплате труда. В 2014 году начислено – 18104,55 рублей, в 2015 году - 7651,80 рублей. Сумма нарушения составила 25756,35 рублей; - директору выплачивалась зарплата за судейство при отсутствии спортивной судейской категории присвоенной на основании распоряжения Администрации Холмского муниципального района (Закон Новгородской области от 3 декабря 2012 года N 163-ОЗ «О наделении органов местного самоуправления муниципальных районов, городского округа области отдельными государственными полномочиями по присвоению спортивных разрядов и квалификационных категорий спортивных судей») в 2014 году в сумме 1550 рублей, в 2015 году в сумме 2400 рублей. Сумма нарушения 3950 рублей; - в нарушение п.2.9.6. Положения об оплате труда № 819 от 24.11.10 и п.2.8.2., 2.8.3. Положения об оплате труда № 704 от 27.10.14 в контракте директора не указаны содержание компенсационной выплаты, размер и условия (совмещает 0,5 ставки инструктора по физической культуре), отсутствует основание (распоряжения Администрации Холмского муниципального района) для начисления выплаты. В 2014 году начисления по выплате составили 29837,59 рублей, в 2015 году – 13543,90 рублей. Сумма нарушения 43381,49 рублей; - в нарушение ст. 57 ТК РФ в дополнительном соглашении б/н от 28.08.2012г. к трудовому договору с главным бухгалтером прописано об установлении доплаты за выполнение дополнительной работы без указания размера доплаты. Главному бухгалтеру в январе-апреле 2014 года производились регулярные (ежемесячные) выплаты компенсационного характера за расширение зоны обслуживания в разном размере (в январе – 2696 руб., феврале - 3696 руб., в марте-апреле пропорционально отработанному времени от суммы 2696 руб.); 12 - в нарушение ст. 57 ТК РФ в дополнительном соглашении б/н от 14.09.2012г. к трудовому договору с главным бухгалтером установленные доплаты не прописаны по видам с указанием конкретной суммы, а указаны общей суммой; - в нарушение п.2.9.2. Положения об оплате труда № 819 от 24.11.10 по приказу № 15-лс от 25.02.2014 главному бухгалтеру произведена доплата за расширение зоны обслуживания в размере, превышающем 50 процентов должностного оклада (68,5 процентов). Сумма превышения 1000 рублей; - в нарушение п.2.10.6. Положения об оплате труда № 819 от 24.11.10 нарушена периодичность выплаты премии главному бухгалтеру (ежемесячно выплачивалась премия в размере 50 процентов должностного оклада). Пунктом 2.10.6. Положения установлена выплата премии по итогам работы за квартал, за год в размере до 50 процентов должностного оклада. Сумма нарушения 9485,02 рублей; - в нарушение ст. 57 ТК РФ в дополнительном соглашении б/н от 07.05.2014г. к трудовому договору главным бухгалтером прописано об установлении доплаты за выполнение дополнительной работы без указания размера доплаты. Главному бухгалтеру в мае-декабре 2014 года производились регулярные (ежемесячные) выплаты компенсационного характера за расширение зоны обслуживания в разном размере (в августе 3846 руб., декабре 4163,04 руб., в мае пропорционально отработанному времени от суммы 2696 руб., в июне, июле, сентябре-ноябре 2696 руб.); - в нарушение п.2.9.2. Положения об оплате труда № 819 от 24.11.10 по приказу №67-лс от 25.08.2014 главному бухгалтеру произведена доплата за расширение зоны обслуживания в размере, превышающем 50 процентов должностного оклада (71,3 процентов). Сумма превышения 1150 рублей; - в нарушение п.2.8.1. Положения об оплате труда № 704 от 27.10.14 по приказу №102-лс от 25.12.2014 главному бухгалтеру произведена доплата за расширение зоны обслуживания в размере, превышающем 50 процентов должностного оклада (77,2 процента). Сумма превышения 1467,04 рублей; - в нарушение п.2.10.6. Положения об оплате труда № 819 от 24.11.10, п.2.9.4. Положения об оплате труда № 704 от 27.10.14 нарушена периодичность выплаты премии главному бухгалтеру (ежемесячно выплачивалась премия в размере 50 процентов должностного оклада). Главному бухгалтеру может выплачиваться премия по итогам работы за квартал, за год в размере до 50 процентов должностного оклада. Сумма нарушения 14274,61 рублей; Трудовые отношения с работниками Учреждения оформляются трудовым договором. При проверке учета рабочего времени, порядка заключения трудовых договоров, соответствия начисленной заработной платы, премий, других стимулирующих выплат локальным правовым актам выявлены следующие нарушения: 13 - учет рабочего времени в табеле по инструкторам по физической культуре ведется не за фактически отработанные часы по графику занятий, а по 4 часа каждый рабочий день (исходя из 40-часовой недели). - в нарушение ст.57 ТК РФ в трудовых договорах с работниками, принятыми по совместительству на 0,5 ставки не указано, что они приняты на условиях неполного рабочего времени; не прописана конкретная продолжительность их рабочего времени и часы работы (условия рабочего времени прописаны те же, что и в договорах с основными работниками, работающими на полную ставку); - в нарушение ч.2 ст. 93 ТК РФ в трудовых договорах не указано, что при работе на условиях неполного рабочего времени оплата труда работника производится пропорционально отработанному им времени или в зависимости от выполненного им объема работ (оплата труда производилась не пропорционально отработанному времени); - во всех трудовых договорах установленные доплаты не прописаны по видам с указанием конкретной суммы, а указаны общей суммой; - в нарушение п.3.9.2. Положения об оплате труда № 819 от 24.11.10, п.3.8.4. Положения об оплате труда № 704 от 27.10.14 всем работникам Учреждения не производилась выплата за стаж. Выплата за стаж выплачивается только директору и главному бухгалтеру; - в нарушение ст. 57 ТК РФ, п.3.8.5. Положения об оплате труда № 819 от 24.11.10, п.3.7.5. Положения об оплате труда № 704 от 27.10.14 с работниками не заключены дополнительные соглашения к трудовым договорам, с определением срока, на который устанавливаются выплаты, содержания и (или) объема дополнительных работ, а также размера доплаты (производились выплаты компенсационного характера работникам за увеличение объема работ по приказам директора). Все приказы составлены некорректно: форма приказа по ОКУД 0301026 - о поощрении работника, мотив – за увеличение объема работ, за расширение зоны обслуживания; вид поощрения – премия; основание - ссылка на выплаты компенсационного характера, т.е. приказ оформлен на выплату стимулирующей выплаты - премии, а основание – компенсационная выплата, в карточках-справках вышеуказанные суммы отражены как премия; - пунктом 3.9. Положения об оплате труда № 819 от 24.11.10, п.3.8 Положения об оплате труда № 704 от 27.10.14., установлено, что назначение выплат стимулирующего характера производится в соответствии с критериями и показателями, позволяющих оценить результативность и качество работы, утвержденных локальными нормативными актами учреждения. Как показали результаты проверки, в Учреждении не разработаны и не установлены критерии, по которым могла бы производиться оценка качества работы, и назначались стимулирующие выплаты. В то же время работникам регулярно (ежемесячно) начислялись и выплачивались выплаты стимулирующего характера: за интенсивность, премии. 14 - в нарушение п.3.9.3. Положения об оплате труда № 819 от 24.11.10 превышен размер премиальных выплат (25 процентов) по итогам работы за установленный период работникам учреждения. По приказу №35-лс от 25.04.2014 выплачена премия за 1 квартал в размере 50 процентов, в размере 86,5 процентов, в размере 52,6 процентов, в размере 75,2 процента. Сумма нарушения составила 2216,27 рублей. По приказу №58-лс от 14.07.2014 выплачена премия за 2 квартал в размере 50 процентов, в размере 86,5 процентов, в размере 75,2 процентов). Сумма нарушения составила 2004,38 рублей; - п.3.8.5. Положения об оплате труда № 704 от 27.10.14 составлен некорректно: в первом абзаце прописано, что премиальные выплаты устанавливаются до 150 процентов, в восьмом абзаце установлен максимальный размер премиальных выплат 25 процентов, т.е. допущено двоякое смысловое толкование. Поэтому проверить соблюдение размера выплаты премии не представляется возможным; - в нарушение п.4 Положения о среднем заработке, утвержденного постановлением Правительства РФ от 24.12.2007 № 922 (далее — Положение №922) неверно определен расчетный период для расчета среднего заработка. Расчет среднего заработка для выплаты компенсации за неиспользованный отпуск Любомировой Е. К. исчислен за последние 8 календарных месяцев (следует за последние 12 календарных месяцев). В результате недоначислено 365,65 рублей. - в нарушение п.10 Положения №922 при расчете среднедневного заработка для оплаты отпусков применяется не среднемесячное число календарных дней (29,3), а календарные дни месяца. Вследствие этого в 2015 году недоначислено 77,14 рублей. Сумма нарушения 77,14 рублей; Порядок финансирования мероприятий, включенных в календарный план официальных физкультурных мероприятий и спортивных мероприятий Новгородской области, утвержден Приказом Комитета по физической культуре, спорту и туризму Новгородской области №44/2 от 01.04.2011 «Об утверждении порядка финансирования спортивных мероприятий в Новгородской области», которым установлены нормы расходов на проведение спортивно-массовых и физкультурно-оздоровительных мероприятий Новгородской области. В нарушение приказа №44/2 от 01.04.2011 наименование судейских должностей и выплаты спортивным судьям за обслуживание спортивных соревнований не соответствуют установленным нормативам: - главному судье должна быть присвоена судейская категория не ниже 2 категории, в то же время на должность главных судей назначались работники, имеющие 3 категорию судейства. Размер выплаты судье 3 категории установлен 260 рублей, фактически за должность главного судьи оплачивалось 400 рублей, судьи – 300 рублей. Сумма переплаты с ноября 2014 года по май 2015 года составила 1000 рублей. 15 - Самусевич С.К. имеет 1 судейскую категорию по шахматам, высшую по лапте необоснованно начислено за судейство турнира по теннису по 3 категории 700 рублей (судейская категория по данному виду спорта не присвоена). Сумма нарушения 700 рублей; - в утвержденном перечне судейских должностей прописаны должности: гл. судья-секретарь, зам. главного судьи-секретаря, при проведении спортивных мероприятий назначался зам. судьи, секретарь (данная должность и размер выплаты отсутствует). Выплата устанавливалась на уровне главного судьи и судьи (400 руб., 300 руб.). В проверяемом периоде выплаты Самусевичу С.К. в сумме 300 рублей (зам. судьи), Шайкевич Е.А. в сумме 2350 рублей (секретарь) являются не обоснованными. Сумма нарушения 2650 рублей. Сумма нарушений по разделу «Проверка начисления и выплаты заработной платы, соответствия фактической оплаты труда действующему законодательству и локальным правовым актам» составила 318056,74 рублей. Выводы В рамках контрольного мероприятия осуществлена проверка законности расходования выделенных денежных средств, использования имущества учреждения, соблюдения законодательства об оплате труда в Муниципальном бюджетном учреждении «Физкультурно-оздоровительный комплекс» г. Холма за период 2014 год и истекший период 2015 года. Общий объем проверенных средств составил 2699808 рублей 33 копейки. Общая сумма выявленных нарушений по результатам проверки законности расходования выделенных денежных средств, использования имущества учреждения, соблюдения законодательства об оплате труда в Муниципальном бюджетном учреждении «Физкультурно-оздоровительный комплекс» г. Холма за период 2014 год и истекший период 2015 года составляет 937862 рубля, в том числе: - не зарегистрировано право оперативного управления на нежилое помещение – здание ФОКа - 274935,52 рублей; - нарушения по оказанию платных услуг и правильности взимания платы - 1715 рублей; - нарушения требований закона 44-ФЗ (не отражены сведения о планируемых закупках) – 200348,46 рублей; - нарушение учета основных средств – 1680 рублей; - нарушения при расчетах с подотчетными лицами – 38160,48 рублей; - неэффективное расходование бюджетных средств (пени, штрафы) – 1732 рубля; - не внесены изменения в муниципальное задание - 101233,78 рублей; - нарушения начисления заработной платы -318056,74 рублей. Акты проверки направлены в Холмскую межрайонную прокуратуру. 16 Предложения 1. Направить отчет о результатах проверки в Думу Холмского муниципального района, Главе Администрации Холмского муниципального района для рассмотрения. 3. Администрации Холмского муниципального района усилить контроль за состоянием бюджетного учета Учреждения Председатель Думы муниципального района В.А. Соловьев