Сегмент индивидуального (малоэтажного) жилищного

реклама

жилищного")

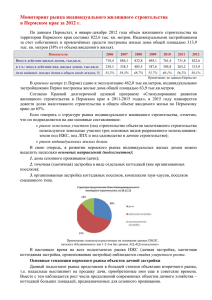

Мониторинг рынка индивидуального жилищного строительства в Пермском крае за I квартал 2010 Рынок индивидуального жилищного строительства традиционно рассматривается в качестве сегмента жилищного сектора рынка недвижимости. Однако в ходе изучения и анализа данного рынка даже профессиональные участники пользуются не вполне верной и точной терминологией. Специалистами аналитического отдела ОАО «Камская долина» используется понятие «рынок индивидуального жилищного строительства» (ИЖС), которое включает в себя как объекты индивидуального строительства, расположенные и строящиеся в черте города, так и загородное жилье. В докризисный период пермский рынок индивидуального жилищного строительства находился в стадии формирования, различные его подсегменты только начинали появляться и развиваться. Сейчас же развитие рынка ИЖС тормозится наступившим на рынке недвижимости кризисом. Отметим, что по данным Пермьстат до 2008 года наблюдалось ежегодное повышение объемов вводимого индивидуального жилья (небольшое снижение в 2009 году). Однако на пермском рынке рост ввода объектов ИЖС связан не с ростом числа организованных поселков, а в большей степени с увеличением объемов стихийной малоэтажной застройки. Одна из тенденций пермского рынка – «ослабление» позиций сегмента организованного строительства и «усиление» сегмента индивидуальных домов, строящихся физическими лицами в районах стихийной малоэтажной застройки. Структура пермского рынка индивидуального жилищного строительства на данном этапе его развития выглядит следующим образом: Таким образом, рынок индивидуального жилищного строительства подразделяется на две основные составляющие: рынок земельных участков (под строительство объектов малоэтажного строительства в настоящее время используются земельные участки трех основных видов разрешенного использования, выделенных в структуре); рынок индивидуальных жилых домов. В свою очередь, в развитии рынка индивидуальных жилых домов в Пермском регионе можно выделить четыре основных направления (подсегмента): 1. дома сезонного проживания (дачи); 2. точечная застройка в виде отдельных коттеджей (вне коттеджных поселков) по микрорайонам (районам) г. Перми, а также в городах и районах Пермского края; 3. застройка жилых коттеджных поселков; 4. застройка поселков домами типа «таун-хаус» (сблокированные жилые малоэтажные дома в основном на 2-8-16 семей). Структура предложения объектов индивидуального жилищного строительства (на 26.03.2010) коттеджи в организ. посёлках; 21,9% таун-хаусы; 3,6% дома сезонного проживания (дачи); 20,1% коттеджи вне организ. посёлков; 54,4% Наступивший в стране общеэкономический кризис, отразившийся на рынке недвижимости, внес свои коррективы и в развитие рынка индивидуального строительства (в частности, пермского рынка). В то же время развитие именно пермского рынка ИЖС связано с большим числом внутренних проблем, не имеющих отношения к экономическому кризису. Отметим основные тенденции, характерные для пермского рынка организованных поселков малоэтажного строительства. 1. В начале 2009 года значительные изменения ситуации на пермском рынке организованного строительства еще не были явно обозначены (хотя влияние кризиса и приостановка активности как девелоперов, так и покупателей уже наблюдались), в середине года на рынке уже четко просматривались кризисные явления и их влияние на развитие рынка. Именно в течение 2-го квартала 2009 произошли значительные изменения на рынке – общее сокращение числа поселков, «заморозка» ряда проектов, уход с рынка мелких и средних застройщиков, приостановка планов по реализации новых проектов и т.д. Общая тенденция пермского рынка организованного строительства в начале 2010 года – переход к стабилизации. В сравнении с ситуацией середины и конца 2009 года на рынке уже не наблюдается массовых «заморозок» строительных проектов, а также «ухода» с рынка планируемых к застройке проектов. Реализация ряда проектов остановлена, однако на рынок выходят и новые девелоперы, предлагающие новые строительные объекты. Так, с начала года на рынке можно насчитать порядка 5-ти вновь вышедших проектов. В то же время отметим, что появление новых поселков стимулируется сейчас в большей степени фактором сезонности: с приближением летнего периода активность на рынке малоэтажного строительства возрастает. В целом с начала 2010 года общее число поселков, представленных на пермском рынке организованного строительства, сократилось на 3,4%. На конец 1-го квартала 2010 года в Перми и прилегающих территориях (территории, находящиеся в радиусе 50-60 км от города) насчитывается более 50-ти организованных посёлков коттеджей и таун-хаусов. Структура предложения организованных посёлков малоэтажного строительства в Пермском крае (на 26.03.2010) посёлки таунхаусов; 20% коттеджные посёлки; 75% посёлки смешанного типа; 5% 2. Устойчивой тенденцией пермского рынка организованного строительства в современных условиях его развития остается процесс реконцепции, который в большей степени проявляется в том, что девелоперы отказываются от полного цикла строительства (от разработки концепции до строительства и эксплуатации) и переходят к распродаже земельных участков. Доля поселков, где на продажу выставляются лишь размежеванные земельные участки, составляет на пермском рынке почти 40%. Кроме того, 14% рынка составляют поселки, в которых часть территории поселка застроена домами, выставляемыми на продажу, а часть территории размежевана и распродается отдельными незастроенными участками. 3. В связи с проведением реконцепций поселков происходят изменения и в политике продаж (так, застройщики переходят к распродаже земельных участков, причем некоторые исключают из цены стоимость коммуникаций; ряд компаний разделяют стоимости дома и земли и т.д.). В целом за 1-ый квартал текущего года (по сравнению с ситуацией на конец 2009 года) ценовая ситуация практически во всех организованных посёлках фактически не изменилась. В ряде проектов ценовая политика изменяется в связи с адаптацией к современным тенденциям рынка. Определим диапазоны цен предложения объектов в посёлках организованного строительства различных классов качества: Класс качества Диапазоны цен, установившиеся на конец 1 квартала 2010, тыс.руб./кв.м. коттеджные посёлки посёлки таун-хаусов элит 80,0 – 90,0 - бизнес 24,0 – 46,5 эконом 19,0 – 23,5 22,0 – 45,0 Соотношение организованных коттеджных поселков среди готовых и строящихся в зависимости от класса качества, г. Пермь и территории в радиусе 50 км от города (26.03.10) элит-класс; 8% экономкласс; 53% бизнескласс; 40% 4. В условиях кризиса значительно увеличиваются сроки экспозиции организованных поселков. Так, если в докризисный период минимальный срок экспозиции составлял 1 – 1,5 года, то на сегодняшний день минимальные сроки экспозиции организованных поселков составляют 3 года, причем это проекты, которые появились на рынке еще с 2005 года, к тому же во всех поселках остаются непроданные объекты. 5. Достаточно длительные сроки экспозиции поселков на рынке вызваны, главным образом, сложной ситуацией, связанной со спросом на объекты ИЖС. В результате анализа рынка организованного строительства можно сделать вывод, что востребованным данный сегмент является только с точки зрения потенциального покупателя. Реальных сделок на рынке крайне мало. Соотношение потенциальных и реальных покупателей на рынке ИЖС в разы ниже, чем на рынке многоквартирного жилья. 6. В то же время даже потенциальный спрос на качественные объекты организованной застройки рынку в настоящее время достаточно сложно удовлетворить. Складывающаяся на рынке ситуация ставит потенциальных покупателей в трудные условия, поскольку выбрать действительно качественно продуманный и, самое главное, реализуемый проект очень сложно. Исполнитель: Лагунова Наталья Владимировна, аналитик II категории ОАО «Камская долина», г. Пермь сертифицированный РГР аналитик рынка недвижимости