ТЕОРИЯ И мЕТОДОЛОГИЯ ПРОГНОзИРОВАНИЕ КРИзИСОВ В. А. Белкин

реклама

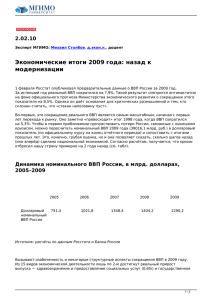

Вестник Челябинского государственного университета. 2009. № 9 (147). Экономика. Вып. 20. С. 5–11. Теория и методология В. А. Белкин Прогнозирование кризисов Описаны новые экономические явления — большие волны эластичности реального ВВП по уровню цен со средним периодом, равным 8 годам. Показано, как на основе точки перелома данной волны, приходящейся на 2008 г., в начале 2008 г. автором был опубликован прогноз ухудшения основных макроэкономических показателей России в 2008 г. в сравнении с 2007 г., а именно, рост индекса потребительских цен до 12,3 %, сокращение темпов роста реального ВВП России до 6,7 %, рост средних ставок кредита и уровня общей безработицы. Разработан прогноз дна (низшей точки реального ВВП России и США) в ходе современного кризиса и времени наступления следующего кризиса. Ключевые слова: кризис, прогноз, экономические циклы, экономический закон. В январе 2008 г. в разгар предвыборных радужных официальных прогнозов мною опубликован экономический прогноз на 2008 г. (см.: Что показывает кривая инфляции: прогноз В. А. Бел­ кина : [Электронный ресурс]. URL: http://www. infochel.ru/modules/article/view.article.php?478/c0). В нем говорилось о том, что в 2008 г. в сравнении с 2007 г. в экономике России и Челябинской области произойдут следующие изменения: –– снижение темпов роста ВВП России (для области — ВРП) до 6,7 %; –– рост уровня инфляции, точнее, индекса потребительских цен до 12,3 %, а индекса-дефля­ тора ВВП — до 15,5 %; –– рост средней ставки процента по кредитам и ухудшение условий кредита; –– рост уровня общей безработицы. Аналогичный прогноз был опубликован мною в 2008 г. в сборнике научных трудов Третьего всероссийского симпозиума по экономической теории и в Челябинском гуманитарии (2008. № 6. С. 185–192). 29 мая 2008 г. на том же сайте (http://www. infochel.ru/modules/article/transfer.php?c1/835/ print) опубликовано интервью со мною, которое озаглавлено «Кризис приближается». Читатели могут оценить степень достоверности данного прогноза и сравнить его с официальными прогнозами, относящимися к январю 2008 г. Так, например, в январе 2008 г. в СМИ неоднократно был озвучен прогноз роста потребительских цен в 2008 г., разработанный Минэкономразвития РФ, который равнялся 8 %. Трудно вспомнить, сколько раз этот прогноз пересматривался по факту в сторону увеличения. На момент сдачи настоящей статьи (январь 2009 г.) мы располагаем оценкой индекса потребительских цен (ИПЦ) по итогам 2008 г., равной 13,3 %. Итак, ошибка официального прогноза составила 8 – 13,3 = –5,3 % (!), и она, по нашему мнению, является неприемлемой и грубой. Она показывает, что в основе официальных прогнозов лежат не объективные тенденции изменения экономических показателей, а административные указания сверху и (или) наивные желания сбить своими прогнозами инфляционные ожидания. Ошибка нашего январского 2008 г. прогноза составляет 12,3 – 13,3 = –1 %. После критики официальных прогнозов инфляции мы на примере нашего прогноза на 2008 г., опубликованного в январе 2008 г., покажем свою методику ее прогнозирования, основанную на учtте циклических колебаний уровня инфляции. Исходные статистические данные взяты из статистических сборников «Социальноэкономическое развитие Челябинской области» за соответствующие годы. Год Индекс потребительских цен, % 2002 2003 2004 2005 2006 2007 12 10,6 11,8 11,7 9,8 10,9 На основе приведенных данных была построена точечная диаграмма (рис. 1), которая показывает сформировавшиеся с 2002 г. циклические колебания уровня инфляции. Данные циклические колебания как ИПЦ, так и индекса-дефлятора ВВП могут использоваться для нетрудоемкого и достаточно точного прогнозирования уровня инфляции. Для этого кривую инфляции нужно экстраполировать (продолжить) до ее пересечения с вертикальной осью, соответствующей следующему (прогнозируемому) году. В нашем примере это был 2008 г. 6 В. А. Белкин Индекс потребительских цен Индекс потребительских цен, % 14 14 12 12 10 10 88 2001 2002 2003 2004 2005 2006 2007 2008 6 Рис. 1. Январский 2008 г. авторский прогноз значения ИПЦ Челябинской области в 2008 г. (пунктирная линия) 4 2 Прогнозирование индекса потребительских цен на 2009 г. в целом по России представлено на рис. 2. При этом мы использовали действующую в настоящее время официальную оценку ИПЦ по итогам 2008 г., равную 13,3 %. Из рисунка видно, что в 2009 г. индекс потребительских цен должен составить примерно 12 %. 0 2001 2002 2003 2004 2005 2006 2007 2008 Го д ы Рост потребительских рост потребительских цен цен, % 16 16 14 14 12 12 10 10 88 2001 6 4 2002 2003 2004 2005 2006 2007 2008 2009 Рис. 2. Прогнозирование значения индекса потребительских цен в 2009 г. (пунктирная линия) 2 2002 2003 2004 2005 Го д ы 2006 2007 2008 2009 % 20 20 18,6 19,1 16,5 15,7 15 15 15,4 13,7 10 10 2000 2001 2002 2003 13,5 2004 2005 2006 2007 2008 Рис. 3. Январский 2008 г. авторский прогноз значения индекса-дефлятора ВВП России в 2008 г. (пунктирная линия) 5 0 2000 прогноз начала года мы находим в разработанных а апреле 2008 г. Минэкономразвия РФ и размещенных на соответствующем официальном сайте сценарных условиях развития экономики Российской Федерации, основных параметрах прогноза социально-экономического развития Российской Федерации на 2009 г. и плановый период 2010 и 2011 гг., который равнялся 7,6 %. На момент сдачи настоящей статьи мы располагаем официальной оценкой Минэкономразвития РФ темпов роста ВВП в 2008 г., равной 6 %. Обозначим ее как ∆ВВП (%). Таким образом, ошибка официального апрельского 2008 г. прогноза темпов роста ВВП России в 2008 г. составила 7,6 – 6,0 = 1,6 %. Ошибка моего январского 2008 г. аналогичного прогноза составила 6,7 – 6,0 = 0,7 %. Таким образом, мой прогноз оказался более точным. Авторский прогноз динамики ВВП России в 2008 г. (6,7 %) был основан: 1) на функции циклических колебаний эластичности реального ВВП по общему уровню цен, отражаемому его индексом-дефлятором (см. рис. 4); 2) одной из основных макроэкономических моделей экономики, получившей название функции чистого экспорта (см. рис. 9). Эластичность реального ВВП по его индексудефлятору определена по формуле 2001 2002 2003 2004 2005 2006 2007 2008 Го д ы Изме не ние инд е кса - д е флятора ВВП, % Подобным образом мы в начале 2008 г. разработали прогноз значения индекса-дефлятора ВВП России, который равнялся 15,5 % (рис. 3). То есть в соответствии с нашим январским прогнозом общий рост цен в экономике в 2008 г. должен был составить 15,5 % (обозначим его как ∆Ц). Далее проведем сравнение нашего и официального прогноза Минэкономразвития РФ темпов роста ВВП России в 2008 г. Официальный 0 2001 25 25 Изменение индекса Индекс-дефлятор, - дефлятора (%) Эктраполируемый отрезок показан пунктирной линией. Оказалось, что в 2008 г. значение ИПЦ должно было составить примерно 12,3 %, что значительно превышало официальный прогноз в 8 %. Более того, уже в январе 2008 г. можно было дать прогноз инфляции на 2009 г. Дальнейшая экстраполяция функции индекса потребительских цен до ее пересечения с осью, соответствующей 2009 г., показывает, что в 2009 г. данный индекс должен составить примерно 12 %. То есть в 2009 г. в Челябинской области (и в России в целом) будет наблюдаться некоторое снижение темпов инфляции в сравнении с 2008 г. Эл = ∆ВВП (%) / ∆Ц (%). (1) График ее изменения за период 1991–2007 гг. представлен на рис. 4. При этом из-за отсутствия данных за период 1991–1998 гг. вместо индексадефлятора ВВП мы использовали индекс потребительских цен, а за период 1991–1993 гг. вместо темпов роста реального ВВП использованы темпы роста промышленного производства. Начиная с 2000 г. в экономике России сформировались малые волны эластичности реального ВВП по его индексу-дефлятору. Эти волны 7 Прогнозирование кризисов впервые описаны нами в защищенной в 2006 г. докторской диссертации. Проведенная нами в начале 2008 г. экстраполяция данной функции показала, что в 2008 г. значение эластичности должно было составить примерно 0,43, то есть Эл 2008 = 0,43. 0,7 0,6 Эластичность реального ВВП Значения эластичности 0,5 0,4 0,3 0,2 0,1 0 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 -0,1 а эластичности реального ВВП по его индексудефлятору — отрицательными. Значение больших волн эластичности реального ВВП по его индексу-дефлятору заключается в том, что они также могут быть использованы для среднесрочного и долгосрочного прогнозирования динамики реального ВВП. В своей статье в Челябинском гуманитарии (2008. № 6. С. 185–192) до первых кризисных проявлений в экономике России мы на диаграмме показали, что точка перелома большой волны данной эластичности приходится именно на 2008 г. Это удивительно, но можно сказать, что кризис произошел, потому что он должен был произойти! И это явно показывала данная диаграмма, расширенный по периоду времени аналог которой представлен на рис. 5. 0,7 -0,2 0,7 -0,3 0,6 0,6 -0,4 0,5 Го д ы Рис. 4. Динамика эластичности реального ВВП России по общему уровню цен за 1990–2007 гг. и ее январский 2008 г. авторский прогноз на 2008 г. (пунктирная линия) 0,5 Эластичность ре ального ВВП по е го инд е ксу - д е флятору ∆ВВП (%) = Эл × ∆Ц (%), (2) то есть ∆ВВП (%)2008 = Эл 2008 × ∆Ц (%) 2008 = 0,43 × × 15,5 = 6,7 %. Преимущество авторской методики прогнозирования заключается в том, что она соответствует макроэкономической теории, в которой как совокупный спрос, так и совокупное предложение (а следовательно, и результат их взаимодействия — ВВП) рассматриваются как функции среднего уровня цен в экономике (∆Ц), отражаемого его индексом-дефлятором. Малые волны эластичности реального ВВП по его индексу-дефлятору образуют большие волны. Данные волны отчетливо просматриваются в экономике США и других экономически развитых стран и охватывают периоды времени в среднем в 8 лет (по расчетам автора, начиная с 1974 г.). Есть высокая степень корреляции больших волн экономической конъюнктуры Н. Д. Кондратьева и больших волн эластичности реального ВВП по его индексу-дефлятору, но полного совпадения данных волн нет. Так, например, в 4-м квартале 2001 г. реальный ВВП США увеличился на 1,7 %, а индекс-дефлятор ВВП снизился на 0,1 %, отражая дефляцию. Следовательно, в данном квартале темпы роста ВВП были положительными, 0,4 0,3 Значения эластичности Значения эластичности Значение эластичности Из формулы (1) следует, что 0,4 0,3 0,2 0,2 0,1 0,1 0 1990 0 -0,11990 1995 2000 2005 2010 2015 1995 2000 2005 2010 2015 -0,1 -0,2 -0,2 -0,3 y = -0,0009x 3 + 5,222x 2 - 10443x + 7E+06 2 2 y = -0,0009x 3 +R5,222x - 10443x + 7E+06 = 0,8041 R2 = 0,8041 -0,3 -0,4 -0,4 Год ы Год ы Эластичность реального ВВП поВВП его инд - д ефлятору Эластичность реального по ексу его индексу-дефлятору Полиномиальный (Эластичность реального ВВП по его инд ексу - д ефлятору) Полиномиальный тренд Эластичность реального ВВПэластичности по его инд ексу - дреального ефлятору ВВП по его индексу-дефлятору Полиномиальный (Эластичность реального ВВП по его инд ексу - д ефлятору) Рис. 5. Формирование большой волны эластичности реального ВВП России по общему уровню цен за период 1990–2011 гг. В настоящее время наиболее актуальными в экономическом аспекте является вопрос о продолжительности экономического кризиса и о том, когда будет достигнуто дно кризиса. Для ответа на данные вопросы исходя из линии тренда эластичности следует экстраполировать большую волну указанной эластичности до ее пересечения с горизонтальной осью, соответствующей нулевой отметке (см. рис. 5). Точка пересечения приходится на 2011 г. Это означает, что исходя из линии тренда указанной эластичности в 2011 г. в России будет наблюдаться 8 В. А. Белкин отрицательное значение эластичности реального ВВП по уровню цен. Это необязательно означает отрицательные темпы роста ВВП. Это может проявиться в незначительных темпах роста ВВП и дефляции (отрицательном росте цен). Однако вследствие того, что в России большая волна эластичности реального ВВП впервые формируется начиная с 1995 г., ее форма в дальнейшем будет в силу высокого уровня включенности в мировую экономику синхронизироваться с формой данной кривой всей мировой экономики и прежде всего США. Выход России из кризиса будет зависеть от времени выхода из кризиса экономики США, так как динамика их экономики определяет динамику мировых цен на российский экспорт. Интересно отметить, что и в экономике США отчетливо просматриваются большие волны эластичности реального ВВП по его индексу-дефлятору (рис. 6). Эти волны происходят с периодом примерно в восемь лет. Нами была обработана обширная статистика по динамике реального ВВП США и уровня инфляции и рассчитана указанная эластичность начиная с 1974 г. Есть основания заключить, что большие волны эластичности реального ВВП по общему0,7уровню цен со средним периодом в восемь лет 0,7 являются экономическим законом рыноч0,6 ной экономики. 0,6 4 0,5 0,5 0,4 0,4 2 Значения Значения эластичности эластичности Значение эластичности Значения эластичности 0,3 0,3 0,2 0 0,21998 2000 2002 2004 2006 2008 2010 0,1 0,1 -2 0 01990 1990 -0,1 1995 2000 2005 2010 2015 1995 2000 2005 2010 2015 -4 -0,1 -0,2 -0,2 -0,3 -6 y = -0,0009x 3 + 5,222x 2 - 10443x + 7E+06 2 2 y = -0,0009x 3 +R5,222x - 10443x + 7E+06 = 0,8041 R2 = 0,8041 -0,3 -0,4 -0,4 -8 y = -0,0039x 6 + 47,432x 5 - 237551x 4 + 6E+08x 3 - 1E+12x 2 + 8E+14x - 3E+17 R2 = 0,6648 Год ы Год ы Эластичность реального ВВП поГод егоыинд ексу - д ефлятору Среднеквадратичное значение эластичности реального ВВП по его индексу-дефлятору Полиномиальный тренд среднеквадратичного значения эластичПолиномиальный (Эластичность реального ВВП по его инд ексу - д ефлятору) Полиномиальный (Сред неквартальное значение эластичности реального ВВП по его ности реального ВВП по его индексу-дефлятору инд ексу - д ефлятору) Полиномиальный (Эластичность ВВП по его индинд ексу - д ефлятору) Эластичность реального ВВП по реального егореального инд ексу - ВВП д ефлятору Сред неквартальное значение эластичности по его ексу - д ефлятору Рис. 6. Формирование большой волны эластичности реального ВВП США по его индексу-дефлятору в 1999–2009 гг. Если из данного периода в восемь лет вычесть длительность фазы кризиса (примерно 1–1,5 года), то получается высокая корреляция данного периода с известной притчей о семи тучных годах. Понятно, что в выигрыше по независящим от них причинам оказываются политические лидеры, которые умело сыграют на трудностях неизбежного кризиса и окажутся у власти в период подъема. Данный подъем будет, естественно, истолкован ими как заслуга их экономической политики. Но независимо от данной политики экономические трудности наступают примерно через восемь лет. То есть политики, планируя свою деятельность, должны учитывать описанный нами закон динамики рыночной экономики. На рис. 6 показано, что США будут проходить дно кризиса в середине 2009 г. и что выход экономики США из кризиса должен начаться в 2010 г. Следовательно, улучшение мировой конъюнктуры, вероятнее всего произойдет в 2010 г. Это повысит цены на основные объекты российского экспорта — нефть, газ, металлы и будет способствовать преодолению фазы кризиса. Обращают на себя внимание значительно большие значения эластичности реального ВВП США по его индексу-дефлятору, чем в российской экономике. Данные значения доходят до уровня в 2,65. Максимум, достигнутый российской экономикой в 2007 г., равняется 0,6. Это говорит об уровне развития рыночной экономики, а именно, рост цен в США сопровождается в несколько раз большим ростом реального ВВП, чем в России. Чем выше эластичность реального ВВП по уровню цен, тем более эффективной является экономика страны. Высокий уровень монополизма и коррупции определяют низкие значения данной эластичности в экономике России. На основе больших волн эластичности реального ВВП по его индексу-дефлятору можно разрабатывать долгосрочные прогнозы динамики мировой конъюнктуры. Если исходить из того, что большие волны указанной эластичности ВВП будут происходить и в дальнейшем, то следующий мировой кризис должен начаться в 2017 и продолжиться в 2018 г. И произойдет он безотносительно к проискам «проклятых американских империалистов», но вследствие закона циклического развития рыночной экономики. Вследствие глобализации мировой экономики должна произойти синхронизация циклов эластичности реального ВВП различных стран по соответствующим индексам-дефляторам ВВП. То есть падающая эластичность реального ВВП 9 Прогнозирование кризисов значения. Например, линия тренда большой волны числа безработных показывает, что в 2009 г. общая численность безработных повысится при0,6 мерно до 6,8 млн чел. 0,5 10 10 0,4 9 0,3 88 7 0,2 66 0,1 млн. чел. Значения эластичности 0,7 Численность безработных, млн чел США по его индексу-дефлятору потянет за собой и эластичность реального ВВП России по его индексу-дефлятору. Поэтому в 2009 г. должно произойти значительное снижение данной эластичности как в экономике США, так и России, что показано пунктирными линиями на рис. 5 и 6. Для разработки прогноза динамики реального ВВП России в 2009 г. по формуле (2) нам необходимо фактическое значение индекса-дефлятора ВВП России за 2008 г., которым на момент сдачи настоящей статьи (январь 2009 г.) мы не располагаем. Поэтому мы ограничимся данным прогнозом исходя их большой волны динамики реального ВВП России за период 1990–2008 гг. (рис. 7). Пунктирная линия тренда показывает, что наиболее вероятным темпом роста ВВП России в 2009 г. является 1,5 %. 5 0 1990 1995 44 2000 2005 2010 3 3 4 + 4E+07x 3 -27E+10x 2 + 5E+13x - 2E+16 y = -0,0003x 6 + 3,3413x 5 - 16747x R2 = 0,9908 y = -0,0009x + 5,222x - 10443x + 7E+06 R2 = 0,8041 -0,2 22 -0,3 1 -0,4 100 1998 2003 2000 2000 2002 2002 Год ы 2004 2004 Го д ы 2006 2006 Эластичность реального ВВПбезработных, по его инд ексу -млн д ефлятору Динамика численности чел. 15 0,7 2015 -0,1 2008 2008 Общ ая численность безработных, млн. чел. Полиномиальный (Эластичность реальногочисленности ВВП по его индбезработных, ексу - д ефлятору) Полиномиальный тренд динамики млн Полиномиальный (Общ ая численность безработных, млн. чел.) 10 0,5 Значения эластичности % в России, % Динамика ВВП 0,4 5 0,3 0 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 -5 -0,1 -10 -0,2 -15 1995 2000 3 2005 2 2010 2015 y = -0,0142x + 85,095x - 169978x + 1E+08 2 R = 0,8656 y = -0,0009x 3 + 5,222x 2 - 10443x + 7E+06 R2 = 0,8041 -0,3 -0,4 -20 Особенностью 2007 г. явилось снижение чистого экспорта России (Эч). Чистый экспорт является разностью между экспортом (Э) и импортом (Имп), то есть он определяется по формуле 0,1 0 1990 чел. Рис. 8. Формирование большой волны общей численности безработных в 1999–2009 гг. 0,6 0,21990 2010 2009 Год ы Го д ы Эластичность ВВП по его инд ексу - д ефлятору Изменениереального реального ВВП Полиномиальный (Эластичность реального по его инд ексу - д ефлятору) Изме не ниетренд ре а льного ВВП в %ВВП Полиномиальный изменения реального ВВП Полиномиа льный (Изме не ние ре а льного ВВП в %) Рис. 7. Формирование большой волны динамики реального ВВП России в 1990–2010 гг. Согласно базовому сценарию развития России, разработанному Минэкономразвития РФ, темпы роста экономики страны в 2009 г. составят 2,4 %. Так как уровень безработицы изменяется в направлении, обратном динамике реального ВВП, большим волнам реального ВВП должны соответствовать большие волны безработицы. Формирование большой волны общей численности безработных в России за период 1999–2009 гг. показано на рис. 8. На основе данной цикличности безработицы можно прогнозировать ее Эч = Э – Имп. (3) Снижение чистого экспорта в 2007 г. явилось результатом того, что импорт рос быстрее, чем экспорт. Это же явление наблюдалось и в 2008 г., в том числе вследствие падения спроса и цен на российский экспорт. Так, например, за 10 месяцев 2008 г. в Челябинской области в сравнении с этим же периодом 2007 г. экспорт возрос на 33,9 %, а импорт — на 57,6 %, то есть более, чем в полтора раза. Следовательно, чистый экспорт Челябинской области в 2008 г. продолжил свое снижение. Это во многом является следствием политики укрепления курса рубля, которая проводилась Центральным банком России в течение последних лет до августа 2008 г. Динамика чистого экспорта определяет динамику основных макроэкономических показателей. В макроэкономике известна функция чистого экспорта, которая показывает прямую связь чистого экспорта и курса национальной валюты. То есть рост чистого экспорта приводит к росту курса национальной валюты и снижению курсов иностранных валют. 10 В. А. Белкин –– снижение темпов инфляции (Ц2 меньше, чем На основе многолетнего наблюдения за динамикой основных макроэкономических показателей, результатами социологических исследований и политическими процессами мы дополнили данную функцию рядом других показателей (рис. 9), предстоящая динамика которых всегда вызывает многочисленные вопросы читателей. Ц1); –– снижение уровня общей безработицы (Б2 мень­ше, чем Б1); –– снижение уровня реальной демократии (Д2 мень­ше, чем Д1, это российская особенность); –– рост валютных резервов (Рез, см. вторую кривую); –– рост степени независимости (не хочется говорить агрессивности) внешней политики России (крепчает популярный лозунг «Россия встает с колен»); –– рост рейтинга (Р) органов власти. К, %, Ц, Б, Д Рез, Р, Н К3, %3, Ц3, Б3, Д3 3 К2, %2, Ц2, Б2, Д2 Эч1998 Цнефти 1998 Δ ВВП1998 Эч2009 Цнефти 2009 Δ ВВП2009 140 140 120 120 120 100 100 100 140 2 млрд долл. Эч2006 Цнефти 2006 Δ ВВП2006 Эч — чистый экспорт, млрд долл.; Эч1998 — чистый экспорт 1998 г.; % — средняя ставка процента по кредитам; К — курс бивалютной корзины (долл. и евро); Ц — средний уровень цен (уровень инфляции); Б — уровень безработицы; Рез — валютные резервы страны; Р — неофициальный (объективный) рейтинг органов власти; Н — степень независимости внешней политики России; Д — уровень реальной демократии Мы предлагаем читателям простую графическую модель, с помощью которой можно достаточно точно предсказывать динамику интересующих макроэкономических показателей. Так, например, при росте чистого экспорта (что, например, имело место в России в 1999–2006 гг.) происходят следующие изменения: –– увеличение темпов роста реального ВВП (на рис. 9 — Δ ВВП); рост доходов консолидированного бюджета РФ и инвестиций (как следствие увеличения темпов роста реального ВВП); –– снижение курса иностранной валюты (в нашем случае — бивалютной корзины, состоящей из доллара и евро); (К2 меньше, чем К1); –– снижение средней ставки процента по кредитам (%2 меньше, чем %1); –– рост объемов кредитования (как следствие снижения средней ставки по кредитам); Значения показателей Рис. 9. Функция чистого экспорта экономики России в 1998–2009 гг. (теоретическая модель): 80 60 Значения показателей 1 Значение показателей К1, %1, Ц1, Б1, Д1 80 80 60 60 40 40 40 20 20 20 0 1998 0 1998 0 1999 1999 1999 2000 2000 2001 2001 2001 2002 2002 2003 2003 2003 2004 Год ы 2004 Год ы 2005 2005 2005 2006 2006 2007 2007 2007 2008 2008 2009 2009 2009 Чистый экспорт, млрд . дмлрд ол. Чистый экспорт, долл. курс ддоллара, оллара в д екабре, руб./д ол. Курс р./долл. в декабре Чистый экспорт, млрд . дкурс ол. евро, Официальный курс евро, руб. / евро, д екабрь Официальный р./евро, декабрь курс дКурс оллара в д екабре, руб./д ол. . р/ед. биввлютной корзины, руб/ед Курс бивалютной корзины, Официальный курс евро, руб. / евро, д екабрь Рис. 10. Прогнозирование курса бивалютной корзины в 2009 г. Курс биввлютной корзины, руб/ед . При снижении чистого экспорта, а этот процесс запустился в 2007 г., продолжается в 2008 и, судя по всему, продолжится в 2009 г., после некоторого временного лага (примерно в полгода) начинают происходить обратные явления в экономике и политике, например: –– снижение темпов роста реального ВВП; –– снижение темпов роста доходов консолидированного бюджета Российской Федерации; Прогнозирование кризисов –– снижение темпов роста инвестиций; –– снижение валютных резервов; –– рост курса бивалютной корзины; –– рост средней ставки процента по кредитам; –– снижение объемов кредитования, в том чис- ле ипотечного; –– рост уровня инфляции (в среднем, хотя в отдельные годы (2009) возможно снижение темпов ее роста); –– рост уровня безработицы; –– ослабление авторитарных тенденций (или рост политического давления на реальную оппозицию); –– снижение агрессивности во внешней политике по причине нарастания экономических трудностей; –– снижение независимого (реального) рейтинга органов власти. Взяв статистический сборник, например, «Социально-экономическое положение России» 11 за последний месяц и построив график чистого экспорта, можно начертить линию тренда, которая покажет наиболее вероятное изменение чистого экспорта в предстоящем периоде времени. А к чему это должно привести, показывает модель на рис. 9. Покажем это на примере прогнозирования курса бивалютной корзины в 2009 г. Из рис. 10 видно, что с 1999 по 2008 г. курс бивалютной корзины в соответствии с функцией чистого экспорта изменялся в направлении, обратном динамике чистого экспорта. Следовательно, и в дальнейшем, то есть в 2009 г. снижение чистого экспорта России повлечет за собой рост курса данной корзины примерно до уровня 43 р. за единицу. Разумеется, Центробанк РФ может в границах своих резервов влиять на данный курс в направлении торможения скорости его роста.