Привязка рубля к корзине «доллар-евро

реклама

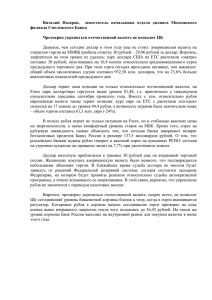

ВАЛЮТНЫЙ РЫНОК Биржевое обозрение №3 (5) 2004 Привязка рубля к корзине «доллар—евро» отражает сложившуюся роль евро в российской экономике Интервью с Генеральным директором Московской межбанковской валютной биржи Александром Потемкиным Беседу ведет Мария Алексеева М. А. Уважаемый Александр Иванович, по прогнозу аналитиков, к концу 2004 г. рубль может укрепиться на 10—15%. Как, по Вашему мнению, граждане будут переводить свои сбережения в другие валюты или сохранят «долларовые запасы»? А. П. Делать курсовые прогнозы достаточно сложно, потому что даже Банк России не может точно сказать, каким будет биржевой курс в конце года. Президент, по всей видимости, имел в виду рост «реального курса» рубля. И учитывая, что за прошлый год реальный курс вырос на большую величину, предполагаемое изменение не такое уж значительное. Реакция населения и предприятий на укрепление рубля нам известна по прошлому году — это переход из доллара в рубль и евро. Если на начало 2003 г. депозиты в иностранной валюте (долларах, прежде всего) составляли около 45% всего объема депозитов, то в декабре — уже 38%. Однако евро подвержен сильным курсовым колебаниям, что не способствует его широкому использованию. Так что я бы не стал преувеличивать масштабы возможного отказа граждан от использования доллара в качестве инструмента сбережений. М. А. Что имеют в виду, когда говорят о различии между реальным и биржевым курсом? А. П. Реальный курс отражает изменение стоимости рубля по отношению к иностранной валюте с учетом инфляции, т. е. это курс, скорректированный с учетом инфляции. За прошлый год номинальный (биржевой) курс доллар—рубль изменился на 8%, инфляция в России превысила 12%, а в США составила 1,2%. В результате суммарного эффекта общее укрепление рубля составило порядка 18—19%. Такая ситуация достаточно негативно отражается на российских экспортерах. М. А. В чем суть привязки курса рубля к корзине «доллар—евро»? А. П. Сначала немного истории. Необходимость в жесткой фиксации рублевого курса впервые возникла в середине 90-х. В 1995 г. был установлен годовой валютный «коридор», который в 1996 г. был дополнен ограничением среднедневных колебаний курса рубль—доллар в пределах 1%. Все это создавало условия для того, чтобы иностранные нерезиденты активно вкладывали средства на рынке российских ГКО–ОФЗ. Кроме того, это приучило население к отсутствию «волатильности» (внезапных изменений курса) на валютном рынке и к тому, что можно вкладывать деньги в доллары. Так доллары стали средством сбережения: их можно было в любой момент по вполне предсказуемому курсу обменять на рубли. В 2004 г. в начале марта доллар укрепился относительно евро почти на 2,5%, при этом в России курс доллар—рубль изменился гораздо менее значительно — примерно на 12 коп. (+0,4%). Так что сегодня, как и десять лет назад, дневные колебания рублевого курса достаточно жестко ограничены. Ограничены, с моей точки зрения, неким моральным обязательством ЦБ РФ сохранять предсказуемость курса в краткосрочной перспективе. Теперь о новой курсовой политике. Как я понимаю, суть предложений ЦБ РФ заключается в том, что Банк России не снимает с себя обязательств по обеспечению стабильности рубля по отношению к иностранным валютам. Только теперь предполагается, что в первую очередь он будет поддерживать стабильность реального курса рубля по отношению к корзине валют (укрепление относительно доллара частично компенсируется ослаблением относительно евро). Обычно изменение реального курса рассчитывают по отношению к какой-то одной валюте. Если же курс считается по отношению к корзине доллар—евро, то вы, скорее всего, не сможете точно определить, куда будет двигаться биржевой курс рубль—доллар или рубль—евро. Рынок ценных бумаг № 6 (261) 2004 35 ВАЛЮТНЫЙ РЫНОК Биржевое обозрение №3 (5) 2004 М. А. Какими в этом случае будут колебания курсов валют в течение дня? М. А. Изменится ли в связи с новой политикой ЦБ РФ деятельность ММВБ? А. П. При увеличивающихся колебаниях курса возрастут риски, связанные с непоставкой в срок валюты недобросовестными участниками рынка. Поэтому нам придется позаботиться о выстраивании новой системы управления рисками в течение торговой сессии. А с точки зрения участников рынка принципиальной является возможность хеджирования валютных сделок — проведения операций на фьючерсном или форвардном рынках. Мы сейчас активно занимаемся организацией рынка валютных фьючерсов на ММВБ. 36 Рынок ценных бумаг № 6 (261) 2004 руб./евро Если на международном валютном рынке доллар в какой-то момент укрепился или ослаб по отношению к евро на несколько процентов, то номинальный курс рубля относительно доллара изменится примерно на столько же, что в сегодняшней ситуации трудно себе представить. В этом случае ЦБ РФ обеспечивает общую стабильность, а не стабильность курса рубля по отношению к доллару или евро в течение одного дня. Кроме того, по моему мнению, привязка к корзине «доллар—евро» важна с точки зрения отражения сложившейся роли евро в российской экономике. Доля ЕС во внешнеторговом обороте России в 2003 г. составляла более 35%, а с учетом стран Центральной и Восточной Европы, ориентированных на евро, — около 50%. Значительная часть платежей России по внешнему долгу — по различным оценкам, до 30% — также номинирована в евро. И Центробанк уже отреагировал на это, повысив долю своих резервов в евро с 12 до 25%. руб./долл. А. П. Год Рис. 1. Курс доллара США и евро, руб. Одновременно повысится волатильность и на рынке наличной валюты. В пунктах обмена валюты дневные курсовые колебания обычно сглаживаются путем установления разницы между ценой покупки и ценой продажи — спрэда. Скорее всего, с ростом курсовых колебаний на бирже спрэды в обменных пунктах также увеличатся. М. А. Рублевые сбережения станут более привлекательными? А. П. Совершенно верно. Раньше, несмотря на рублевые расходы на жизнь и рублевые обязательства (плата за квартиру, образование и пр.), мы почти всю наличность перекладывали в доллары и по отношению к рублевым обязательствам все время выигрывали. Теперь нам гораздо выгоднее вкладываться в рубли. Это первый вывод. Второй вывод не менее важный. Страна становится все более открытой для иностранных инвесторов. Сегодня, по различным оценкам, от 30 до 50% предложений иностранной валюты на рынке — деньги нерезидентов. Если нерезидент, будучи прямым или портфельным инвестором, фиксирует прибыль в долларах или в евро, то в отсутствие стабильного курса рубля ему будет трудно подсчитывать свою доходность в валюте, вкладываясь в рублевые инструменты. Если он входит «накоротке», то возросшая волатильность губит все его прогнозы. М. А. В результате на рынке станет меньше краткосрочных спекулятивных операций? А. П. Это так. Как на всяком нормальном рынке, у нашего валютного рынка есть определенная спекулятивная составляющая. Сегодня эту проблема достаточно успешно решает ЦБ РФ: выходы краткосрочного капитала на рынок очень сильно влияют на курс и фактически заставляют Центробанк активно играть на рынке, то покупая, то «вбрасывая» туда рубли или иностранную валюту. С моей точки зрения, ЦБ РФ хотел бы минимизировать свое участие в данном процессе, т. е. перестать сглаживать колебания курса, вызванные движением краткосрочного спекулятивного капитала. На мой взгляд, в настоящий момент сложились все необходимые предпосылки для изменения курсовой политики Центробанка: уменьшить привязку к номинальному курсу рубль—доллар и развязать себе руки для осуществления денежно-кредитной политики с использованием процентных инструментов. Посмотрите: на мировом рынке все время происходят курсовые колебания, которые достаточно болезненны как для импортеров, так и для экспортеров многих стран. Но при этом там никто не ВАЛЮТНЫЙ РЫНОК Биржевое обозрение №3 (5) 2004 предъявляет претензий к центральным банкам: все понимают, что основным инструментом денежно-кредитной политики и Федеральной резервной системы (в США), и Европейского центрального банка является установление процентной ставки. М. А. Банк России сможет активнее использовать ставку рефинансирования? А. П. В настоящий момент на ставку рефинансирования ориентируются прежде всего при расчете ставки налогообложения процентов, получаемых по депозиту. Сегодня ЦБ РФ регулирует рублевый спрос в первую очередь с помощью интервенций: продавая валюту на бирже, он уменьшает рублевую денежную массу, покупая — увеличивает, осуществляя прямое воздействие на рублевую ликвидность. А в большинстве развитых стран валютное регулирование осуществляется с помощью регулирования цены национальных денег, т. е. процентной ставки. М. А. Почему пока такая практика не применяется? А. П. евро/долл. Из-за необходимости постоянного присутствия Центробанка на валютном рынке, ведь его эмисси- Год Рис. 2. Курс евро на FOREX, долл. онные возможности ограничены. Допустим, вы снизили процентную ставку и подняли спрос на национальную валюту, например, чтобы стимулировать экономический рост. К вам сразу начинают обращаться добросовестные заемщики для получения дешевого кредита в рублях, под залог госбумаг. Но если перед этим ЦБ РФ выпустил на рынок огромное количество рублей, то это сразу ограничивает его действия в смысле проведения эффективной денежной политики: у него ведь существуют определенные ориентиры по приросту денежной массы, которые он не должен превышать. М. А. К каким последствиям может привести отказ Центробанка от интервенций на валютном рынке? А. П. Если Центробанк откажется от присутствия на валютном рынке, трудно себе представить, каким может оказаться курс рубля. Ежемесячное положительное сальдо торгового баланса России составляет 3—5 млрд долл. Это источник постоянного давления на курс: для доллара — вниз, для рубля — вверх. Естественно, ЦБ РФ будет постепенно уменьшать свою роль на валютном рынке: волатильность курса постепенно повысится и фактически произойдет переход к «плавающему» курсу рубля. М. А. Сохранится ли тенденция к снижению курса доллара по отношению к рублю? А. П. С этим трудно спорить. В текущем году можно говорить о том, что тенденция к укреплению номинального курса рубля, скорее всего, продолжится. Но, возможно, она не будет такой выраженной, как в прошлом году (укрепление биржевого курса рубля составило 8%). Кстати, население уже сделало свой вывод: надо быть в рубле. А вот фактор нерезидентов попрежнему очень тяжело влияет на ситуацию, стимулируя приход краткосрочных денег. Поэтому Центробанк пытается уменьшить привязку курса рубля именно к доллару — в этом, по всей видимости, суть его последних заявлений. М. А. Какие действия могут предпринять рядовые граждане, чтобы сохранить свои сбережения? А. П. Могу присоединиться к советам о размещении средств на депозитах в рублях, причем в первую очередь интерес представляют рублевые депозиты сроком 1—2 года. Более подготовленному населению можно порекомендовать вложение средств в инструменты фондового рынка. В частности, сейчас происходит демократизация доступа к паевым инвестиционным фондам (ПИФам). В настоящий момент на ММВБ уже торгуется 17 паев ПИФов, которые можно приобрести. Такие фонды коллективных инвестиций предлагают различные варианты размещения средств, основными из которых являются вложения в акции или облигации российских эмитентов. Так, ставки по первоклассным облигациям намного превышают средние ставки по рублевым депозитам. Еще большую доходность дают вложения средств в акции российских компаний. Рынок ценных бумаг № 6 (261) 2004 37