Некоторые особенности структуры российского валютного рынка

реклама

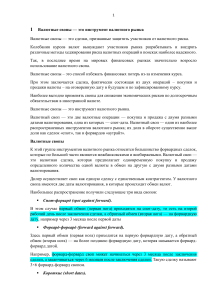

проблемы и суждения Некоторые особенности структуры российского валютного рынка И. Б. Федоренко, советник экономический отдела внутреннего валютного рынка Департамента операций на финансовых рынках Банка России; e-mail: fib@cbr.ru Т радиционный валютный рынок по классификации Банка международных расчетов (БМР) включает в себя спот-, форвардные и своп-операции. Принимая во внимание тот факт, что бо́льшая часть нашего населения весьма консервативна и рынок производных инструментов (деривативов) развит слабо, будем базироваться на классификации БМР и рассмотрим российский валютный рынок за последние 10 лет (рис. 1). Как видно на графике, доля рынка операций «своп» за последнее десятилетие существенно увеличилась и к 2010 г. достигла среднего мирового уровня [1]. Попробуем выяснить причины данного феномена. банковские депозиты, что позволило экспортерам сократить использование экспортной выручки на выплату налогов и тем самым снизить объем операций на валютном рынке. 25 000 20 000 Внебиржевой Своп внебиржевой Биржевой Своп биржевой 15 000 10 000 5 000 100 90 - 80 70 Источник: форма отчетности № 0409701 «Отчет об операциях на валютных и денежных рынках». 60 % 50 40 Рис. 2. Среднедневной оборот валютного обмена рубля на межбанковском рынке (млн дол. США) 30 20 10 0 2003 2004 2005 2006 2007 2008 2009 2010 2011 Spot FW Swap 2012 2013 Доля своп в мире Источник: форма отчетности № 0409701 «Отчет об операциях на валютных и денежных рынках»; Triennial Central Bank Survey «Report on global foreign exchange market activity in 2010»; Bank for International Settlements, www.bis.org/publ/rpfx13fx.pdf. Рис. 1. Структура рынка валютного обмена российского рубля на другие иностранные валюты в Российской Федерации по типам заключенных сделок К 2013 г. оборот внебиржевого валютного рынка «спот» снизился на 35% по сравнению с 2008 г. (2008 г. взят за базу, так как наблюдался максимальный среднедневной оборот валютного рынка). Это произошло по нескольким причинам. Во-первых, агрессивную политику по привлечению клиентов проводит Московская Биржа. Новые инструменты, возможность роботизированной торговли, доступ к торгам клиентов, центральный клиринг, возможность перевода средств с фондового рынка на валютный в рамках одной торговой системы – все это сделало торговлю валютой на бирже привлекательной для многих участников рынка. Во-вторых, курсовая политика Банка России, направленная на переход к плавающему курсу, снизила спекулятивную составляющую валютного рынка. В-третьих, с апреля 2008 г. Минфин России начал размещение средств федерального бюджета на 40 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 В отличие от сделок «спот» объем операций «валютный своп» увеличился на 83% по сравнению с 2008 г. и в сумме с биржевым в 2013 г. составил 33 млрд дол. в день. По сравнению с 2012 г. оборот операций «своп» вырос на 51%, в то время как оборот спот-рынка уменьшился на 12%. Одно из объяснений роста оборота операций «своп» могло быть основано на том, что с сентября 2011 г. на российском финансовом рынке появился структурный дефицит ликвидности, в результате которого увеличился спрос кредитных организаций на операции рефинансирования. В сложившейся ситуации «дочки» банков-нерезидентов, не имеющие достаточного портфеля ликвидных бумаг, которые можно использовать в качестве обеспечения по операциям РЕПО, но имеющие крупных клиентов-экспортеров, которым необходимы рубли для финансирования текущих операций, используют в качестве залога иностранную валюту, в которой у них недостатка нет. Подтверждением данного предположения послужила бы информация о возросшей доле «дочек» в операциях «своп» (sell/buy), об объеме портфеля «дочек», доле его использования и доле текущих платежей. Однако полученные данные не подтвердили это предположение. На рис. 3 красными точками обозначены «дочки» иностранных банков. Как видно, те «дочки», которые использовали полностью или более половины имеющегося залога, занимают небольшую долю в текущих платежах и, следовательно, они не предъявляют большого спроса на рубли (рис. 4). ДЕНЬГИ И КРЕДИТ ● 4/2014 проблемы и суждения 120 Доля имеющегося залога от суммарного по банкам Доля в текущих платежах 100 80 % 60 40 20 0 -20 -5 10 25 40 55 70 85 дом снижается, корпоративный долг растет, что приводит к нежеланию экономических субъектов избавляться от иностранной валюты (рис. 6, 7). Как видно, поступление иностранной валюты на транзитные счета1 напрямую зависит от цены на нефть. Однако наличие источника поступления рублей (депозиты Федерального казначейства, депозиты Пенсионного фонда) дают возможность осуществлять текущие рублевые расходы и поддерживать активы в иностранной валюте посредством операций «валютный своп». Зачисление на транзитный счет Корпоративный внешний долг в иностранной валюте Прогноз резервов Нефть Валютные резервы М2/ВалРез 100 % Источник: форма отчетности № 0409101 «Балансовая отчетность». Рис. 3. Использование банками ценных бумаг в качестве залога Доля использования залога, % 120 Заемщики 100 67 47 Кредиторы 27 80 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 60 Источник: форма отчетности № 0409652 «Оперативный отчет о движении средств в иностранной валюте на транзитных валютных счетах резидентов», сайт Банка России (раздел «Статистика внешнего сектора»), данные информационной системы Reuters. 40 20 0 -20 -5 10 25 40 55 70 Суммарная доля портфеля, % 85 100 Рис. 6. Цена нефти Urals и объем зачислений иностранной валюты на транзитные валютные счета резидентов Источник: форма отчетности № 0409101 «Балансовая отчетность», форма отчетности № 0409701 «Отчет об операциях на валютных и денежных рынках». 1000 0 20 -1000 10 -2000 0 -3000 -10 -20 -4000 -30 -5000 Задолженность банков перед денежными властями Доля продажи иностранной валюты от поступления на транзиные счета Линейная (Задолженность банков перед денежными властями) Линейная (Доля продажи иностранной валюты от поступления на транзиные счета) 100 90 80 Источник: форма отчетности № 0409652 «Оперативный отчет о движении средств в иностранной валюте на транзитных валютных счетах резидентов», форма отчетности № 0409701 «Отчет об операциях на валютных и денежных рынках», сайты Минфина России, Банка России, Пенсионного фонда Российской Федерации. 70 60 50 40 30 20 10 0 2000 40 2000.01 2000.05 2000.09 2001.01 2001.05 2001.09 2002.01 2002.05 2002.09 2003.01 2003.05 2003.09 2004.01 2004.05 2004.09 2005.01 2005.05 2005.09 2006.01 2006.05 2006.09 2007.01 2007.05 2007.09 2008.01 2008.05 2008.09 2009.01 2009.05 2009.09 2010.01 2010.05 2010.09 2011.01 2011.05 2011.09 2012.01 2012.05 2012.09 2013.01 2013.05 2013.09 2014.01 Рис. 5 также не подтверждает предположение о росте среднедневного объема операций «своп» за счет дочерних банков. Самый значительный объем привлекаемых рублей под залог иностранной валюты сосредоточен в нескольких банках, самый крупный из которых – резидент. 50 30 % Рис. 4. Доли заемщиков и кредиторов в операциях «своп» % 108 2003 2004 2005 2006 2007 «Дочки» 2008 2009 2010 2011 Резиденты Источник: форма отчетности № 0409701 «Отчет об операциях на валютных и денежных рынках». Рис. 5. Доля «дочек» в операциях «валютный своп» (sell/buy) Так в чем же, собственно, причина? Следующая гипотеза заключается в том, что в связи с либерализацией валютного рынка объем экспортной выручки, поступающей на валютный рынок Российской Федерации, с каждым го- Рис. 7. Доля продажи клиентами иностранной валюты банкам (от объема зачисленной банками иностранной валюты на транзитный счет) Таким образом, можно констатировать, что сложив­ шаяся к концу 2013 г. структура валютного рынка отражает процесс постепенного перехода экспортеров от получения рублей за счет продажи экспортной валютной выручки на рынке к фондированию средств в национальной валюте за счет средств федерального бюджета и Пенсионного фонда, размещаемых на банковских депозитах, операций под залог ценных бумаг, операций под залог активов или поручительств и операций «валютный своп».■ 1 Используются данные отчетности № 0409652 «Оперативный отчет о движении средств в иностранной валюте на транзитных валютных счетах резидентов». ДЕНЬГИ И КРЕДИТ ● 4/2014 41