ПрИмеНеНИе СПОСОбОв ОцеНкИ ЗаПаСОв в

реклама

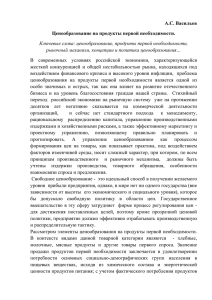

свободные цены Порядок проверки расчета: – розничная цена без НДС, руб.: 15 100 / 1,1 (НДС – 10 %) = 13 727,27; – размер торговой надбавки, руб.: 13 727,27 – 11 000 = 2727,27; – размер торговой надбавки, %: 2727,27 / 11 000 × 100 = 24,79. Следовательно, при формировании роз- ничной цены установленный предельный размер торговой надбавки 25 % не превышен (25 – 24,79 = 0,21). Вниманию читателей. В данной ситуации для того, чтобы не производить расчеты по определению фактической торговой надбавки, целесообразно округлить цену в меньшую сторону. Лариса Соколова, экономист В рамках проведения либерализации ценообразования отменены меры ответственности за отсутствие экономического обоснования цен на все товары, за исключением регулируемых. Однако для правильного определения цены составление экономического обоснования просто необходимо. В статье рассмотрена методология определения стоимости материалов, включаемых в затраты на производство и реализацию товаров и учитываемых при ценообразовании, с использованием установленных законодательством различных способов их оценки. ПРИМЕНЕНИЕ СПОСОБОВ ОЦЕНКИ ЗАПАСОВ В ЦЕНООБРАЗОВАНИИ Порядок включения стоимости запасов в себестоимость В соответствии с требованиями национального законодательства субъекты предпринимательской деятельности, осуществляющие производство и реализацию товаров (далее – организации-изготовители), включенных в перечень, определенный п. 1 Указа Президента РБ от 25.02.2011 № 72 "О некоторых вопросах регулирования цен (тарифов) в Республике Беларусь", с учетом последних изменений от 30.09.2011 № 439 (далее – Указ № 72), цены (тарифы) на которые регулируются Советом Министров РБ, государственными органами (организациями) в порядке, установленном ими в соответствии с законодательными актами, при определении уровня применяемых цен (тарифов) на эти товары (работы, услуги) обязаны обосновывать его соответствующими экономическими расчетами (калькуляцией себестоимости с расшифровкой статей затрат на товары (работы, услуги) собственного производства, на товары, производимые из сырья, переданного резидентом или нерезидентом РБ на переработку на давальческих условиях (кро- 42 № ме товаров, произведенных из сырья, переданного нерезидентом РБ на переработку, подлежащих вывозу за пределы республики)). Перечень статей затрат калькуляции себестоимости, их состав определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства. При этом устанавливаемая для соответствующей отрасли (подотрасли, вида деятельности) группировка затрат по статьям должна обеспечить выделение затрат, непосредственно связанных с производством отдельных видов продукции, в т.ч. материальных. Расшифровки материальных затрат должны содержать информацию о перечне сырья, основных и вспомогательных материалов, полуфабрикатов и комплектующий изделий, горюче-смазочных материалов (далее – материалы), используемых в производстве товаров, оказании услуг (работ), нормы их расхода, цены, стоимость. В свою очередь стоимость материалов, включаемых в затраты на производство и реализацию товаров, определяется в соответствии 11 (95), 2011 Ценообразование Главный Бухгалтер. самоучитель с учетной политикой, принятой в организации, с использованием одного из следующих способов оценки запасов: – по себестоимости каждой единицы; – по средней себестоимости; – по себестоимости первых по времени приобретения запасов (способ ФИФО). Применение одного из перечисленных способов оценки запасов по группе (виду) материалов производится в течение отчетного года и определяется в учетной политике организации (п. 14 Инструкции по бухгалтерскому учету запасов, утвержденной постановлением Минфина РБ от 12.11.2010 № 133, с учетом последних изменений от 27.04.2011 № 25 (далее – Инструкция № 133)). При этом нормы расхода* материалов включаются в состав затрат на производство товаров в пределах, не превышающих нормы, установленные нормативно-технологической документацией. Оценка материалов по средней себестоимости Применение способа оценки материалов по средней себестоимости может осуществляться следующими вариантами: – исходя из среднемесячной фактической себестоимости (взвешенная оценка); – путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка). Вариант исчисления средней себестоимости материалов должен раскрываться в учетной политике организации (п. 49 Инструкции № 133). Оценка материалов по средней себестоимости исходя из среднемесячной фактической себестоимости (взвешенная оценка) производится по каждой группе (виду) материалов путем деления общей фактической себестоимости группы (вида) материалов определенного наименования на их количество, складывающихся соответственно из себестоимости и количества материалов, числящихся в остатке на начало отчетного периода, и материалов, поступивших в течение отчетного периода (п. 16 Инструкции № 133). При этом фактическая себестоимость материалов, приобретенных за плату, определяется в сумме фактических затрат организации на их приобретение, в состав которых включаются: * Под нормой расхода материалов понимается максимально допустимое их количество для изготовления единицы товара установленного качества с учетом планируемых условий производства. Ценообразование Главный Бухгалтер. № – стоимость материалов по ценам приобретения; – таможенные сборы и пошлины; – вознаграждения, уплачиваемые посреднической организации, через которую приобретены материалы; – затраты по заготовке и доставке материалов до места их использования, включая расходы по страхованию; – затраты по доведению материалов до состояния, в котором они пригодны к использованию в предусмотренных в организации целях; – транспортно-заготовительные и иные затраты, непосредственно связанные с приобретением материалов. В свою очередь фактическая себестоимость материалов при их изготовлении в организации определяется в сумме фактических затрат, связанных с производством данных запасов. Фактическая себестоимость материалов, полученных организацией безвозмездно, определяется исходя из цены, по которой в сравнимых обстоятельствах обычно организация устанавливает стоимость таких же или аналогичных материалов, или исходя из их рыночной стоимости на дату принятия к бухгалтерскому учету. Фактической себестоимостью материалов, приобретенных в обмен на другие неденежные активы, признается рыночная стоимость полученных материалов. Если рыночную стоимость материалов, полученных в обмен на неденежные активы, невозможно определить, то материалы принимаются к бухгалтерскому учету по стоимости передаваемых или подлежащих передаче другой организации неденежных активов, по которой они были отражены в бухгалтерском учете передающей стороны (пп. 9–12 Инструкции № 133). В фактическую себестоимость материалов, определяемую в соответствии с пп. 9–12 Инструкции № 133, включаются также фактические затраты организации на доставку материалов и приведение их в состояние, пригодное для использования. В состав транспортно-заготовительных затрат, связанных с приобретением и доставкой материалов в организацию, включаются: – затраты по погрузке материалов в транспортные средства и их транспортировке, подлежащие оплате покупателем сверх цены этих материалов; – вознаграждения за оказанные услуги, причитающиеся посредническим организациям; – затраты на хранение материалов в местах приобретения, на железнодорожных станциях, портах; 11 (95), 2011 43 свободные цены – другие затраты, непосредственно связанные с приобретением и доставкой материалов в организацию (п. 36 Инструкции № 133). Затраты по доведению материалов до состояния, в котором они пригодны к использованию, включают в себя затраты организации по переработке, обработке, доработке и улучшению технических характеристик приобретаемых материалов, не связанные с производственным процессом. При выполнении таких работ сторонними организациями в затраты по доведению материалов до состояния, в котором они пригодны к использованию, включаются стоимость выполненных работ и затраты по перевозке к месту выполнения работ и обратно, по погрузке и выгрузке (п. 37 Инструкции № 133). Рассмотрим применение этого метода оценки запасов на следующем примере. Пример 1. Организация-изготовитель "А" осуществляет производство и реализацию различных видов столов (письменные, канцелярские, лабораторные, компьютерные и др.), при изготовлении которых используются древесностружечные плиты. Определение стоимости данных плит, включаемой в затраты, учитываемые при ценообразовании, производится в соответствии с учетной политикой, принятой в организации, с использованием способа оценки запасов по средней себестоимости. Норма расхода плиты древесностружечной (ламинированной) марки П-А размером 16×1830×2750 на изготовление стола письменного серии Н 194.08.01 составляет 4,65 м2. Рассмотрим последовательность расчета стоимости плиты древесностружечной, включаемой организацией "А" в затраты, учитываемые при формировании отпускной цены на стол письменный серии Н 194.08.01, с использованием исходной информации, приведенной в табл. 1. Таблица 1 № п/п Содержание операций Количество, м2 1 2 3 1 Остаток плиты древесностружечной на начало отчетного 60 периода (на 1 октября 2011 г.) 2 Поступило плиты древесностружечной в отчетном перио1540 де (в октябре 2011 г.) по ценам приобретения (заготовле- (640 550 + ния), всего, в т.ч.: + 350) 2.1 7 октября 2011 г. 640 Цена приобретения, руб. (без НДС) 4 84 550 × 89 500 Стоимость, руб. (без НДС) 5 5 073 000 (60 × 84 550) 144 128 500 (57 280 000 + 52 002 500 + + 34 846 000) 57 280 000 2.2 13 октября 2011 г. 550 94 550 52 002 500 2.3 26 октября 2011 г. 350 99 560 34 846 000 × × 3 Транспортно-заготовительные затраты, непосредственно 7 374 500 связанные с приобретением и доставкой плиты древесностружечной в отчетном периоде (в октябре 2011 г.) × 4 Общая фактическая себестоимость плиты древесностру1600 156 576 000 жечной, приобретенной в отчетном периоде (в октябре (1540 + (144 128 500 + 7 374 500 + 2011 г.), с учетом стоимости плиты, числящейся в остатке + 60) + 5 073 000) на начало отчетного периода (на 1 октября 2011 г.) × × 4.1 Средняя себестоимость плиты древесностружечной, при97 860 меняемая при оценке ее стоимости в отчетном периоде (156 576 000 / (в октябре 2011 г.) / 1600) 5 Израсходовано плиты древесностружечной на производ1560 97 860 152 661 600 ство столов в отчетном периоде (в октябре 2011 г.) (1560 × 97 860) 6 Остаток плиты древесностружечной на конец отчетного 40 периода (на 30 октября 2011 г.) (1600 – – 1560) × 6.1 Средняя себестоимость плиты древесностружечной, применяемая при оценке ее стоимости, числящейся в остатке на конец отчетного периода (на 30 октября 2011 г.) Стоимость плиты древесностружечной, включаемая организацией "А" в затраты, учитываемые при формировании отпускной цены на стол письменный серии Н 194.08.01, определяется с использованием способа оценки запасов по средней себестоимости исходя из 44 × 3 914 400 (156 576 000 – 152 661 600) 97 860 (3 914 400 / / 40) × средней себестоимости плиты, сложившейся на конец отчетного периода (на 30 октября 2011 г.), и нормы ее расхода на изготовление стола письменного: 97 860 × 4,65 = 455 049 руб. (без НДС). № 11 (95), 2011 Ценообразование Главный Бухгалтер. самоучитель Следует отметить, что оценка материалов по средней себестоимости исходя из среднемесячной фактической себестоимости (взвешенная оценка) может вызывать некоторые неудобства при ее практическом применении по причине проведения такой оценки только по истечении отчетного периода (месяца). В связи с этим законодательством предусмотрено определение средней себестоимости материалов в момент их отпуска (скользящая оценка). Оценка материалов по средней себестоимости исходя из их фактической себестоимости, определяемой в момент их отпуска (скользящая оценка), осуществляется путем деления общей фактической себестоимости группы (вида) материалов определенного наименования, числящихся в остатке на начало отчетного периода, и материалов, поступивших до момента отпуска в производство и (или) на другие цели, на их количество (п. 49 Инструкции № 133). Оценка материалов по себестоимости каждой единицы При списании (отпуске) материалов по себестоимости каждой единицы материалов могут применяться 2 варианта исчисления себестоимости единицы материалов: – включая все расходы, связанные с приобретением материала; – включая только стоимость материала (упрощенный вариант). Применение упрощенного варианта допускается при отсутствии возможности непосредственного отнесения транспортнозаготовительных и других затрат, связанных с приобретением материалов, на их себестоимость. В этом случае величина отклонения (разница между фактическими затратами по приобретению материала и его ценой) распределяется пропорционально стоимости списанных (отпущенных) материалов по ценам приобретения (п. 48 Инструкции № 133). Оценка материалов по себестоимости первых по времени приобретения запасов (способ ФИФО) Оценка по себестоимости первых по времени приобретения материалов (способ ФИФО) основана на допущении, что материалы используются в течение отчетного периода в последовательности их приобретения (поступления), т.е. материалы, первыми поступающие в производство (реализацию), должны быть оценены по себестоимости первых в последовательности приобретений с учетом себестоимости материалов, числящихся на начало отчетного периода. При применении этого способа оценка материалов, находящихся в запасе (на складе) на конец отчетного периода, производится по фактической себестоимости последних по времени приобретений, а в себестоимости реализованных товаров, продукции, работ, услуг учитывается себестоимость ранних по времени приобретений (п. 17 Инструкции № 133). Рассмотрим применение этого метода на следующем примере. Пример 2. Организация-изготовитель "А" осуществляет производство и реализацию различных видов столов (письменные, канцелярские, лабораторные, компьютерные и др.), при изготовлении которых используются древесностружечные плиты. Определение стоимости данных плит, включаемой в затраты, учитываемые при ценообразовании, производится в соответствии с учетной политикой, принятой в организации, по себестоимости первых по времени приобретения запасов (способ ФИФО). Норма расхода древесностружечной плиты (ламинированной) марки П-А размером 16×1830×2750 на изготовление стола письменного серии Н 194.08.01 составляет 4,65 м2. Рассмотрим последовательность расчета стоимости плиты древесностружечной, включаемой организацией "А" в затраты, учитываемые при формировании отпускной цены на стол письменный серии Н 194.08.01, с использованием исходной информации, приведенной в табл. 2. Таблица 2 № п/п 1 Содержание операций 2 1 Остаток плиты древесностружечной на начало отчетного периода (на 1 октября 2011 г.) Количество, м2 3 Цена приобретения, руб. 4 60 84 550 5 073 000 (60 × 84 550) × 144 128 500 (57 280 000 + 52 002 500 + + 34 846 000) 2 Поступило плиты древесностружечной в отчетном пе1540 риоде (в октябре 2011 г.), всего, в т.ч.: (640 + 550 + + 350) Ценообразование Главный Бухгалтер. № 11 (95), 2011 Сумма, руб. 5 45 свободные цены Окончание табл. 3 4 5 2.1 9 октября 2011 г. (1-я партия) 1 2 640 89 500 2.2 13 октября 2011 г. (2-я партия) 550 94 550 57 280 000 (640 × 89 500) 52 002 500 (550 × 94 550) 34 846 000 149 201 500 (144 128 500 + 5 073 000) 2.3 26 октября 2011 г. (3-я партия) 350 3 Поступило плиты древесностружечной в отчетном 1600 периоде (в октябре 2011 г.) с учетом ее стоимости, (1540 + 60) числящейся в остатке на начало отчетного периода (на 1 октября 2011 г.) 4 Израсходовано плиты древесностружечной на произ1560 водство столов в отчетном периоде (в октябре 2011 г.), всего, в т.ч.: 4.1 из остатка плиты древесностружечной на начало от60 четного периода (на 1 октября 2011 г.) 4.2 из 1-й партии, поступившей 7 октября 2011 г. 640 99 560 × – 84 550 89 500 4.3 из 2-й партии (16 октября 2011 г.) 550 94 550 4.4 из 3-й партии (29 октября 2011 г.) 310 99 560 5 Остаток плиты древесностружечной на конец отчетного периода (на 30 октября 2011 г.) 5.1 Цена на плиту древесностружечную, применяемая при оценке ее стоимости, числящейся в остатке на конец отчетного периода (на 30 октября 2011 г.) 40 99 560 × 99 560 (3 982 400 / / 40) При определении стоимости плиты древесностружечной, включаемой организацией "А" в затраты, учитываемые при формировании отпускной цены на стол письменный серии Н 194.08.01, по себестоимости первых по времени приобретения запасов (способ ФИФО) необходимо обратить внимание на следующие особенности: 1. Расчет стоимости плиты древесностружечной, использованной в производстве столов в течение отчетного периода (в октябре 2011 г.), и стоимости плиты, числящейся в остатке на конец отчетного периода (на 30 октября 2011 г.), по себестоимости первых по времени приобретения запасов (способ ФИФО) осуществляется последовательно исходя из цены плиты, числящейся в остатке на начало отчетного периода (на 1 октября 2011 г.), затем – первой по времени поступления партии (7 октября 2011 г.), последующей (16 октября 2011 г.) и т.д. в порядке очередности. 2. Стоимость плиты древесностружечной, включаемая организацией "А" в затраты, учитываемые при составлении плановой калькуляции по расчету отпускной цены на стол письменный серии Н 194.08.01 по себестоимости первых по времени приобретения запасов (способ ФИФО), определяется исходя из цены плиты, сложившейся на конец отчетного периода (на 30 октября 2011 г.), и нормы ее расхода на изготовление стола письменного: 145 219 100 (5 073 000 + 57 280 000 + + 52 002 500 + 30 863 600) 5 073 000 (60 × 84 550) 57 280 000 (640 × 89 500) 52 002 500 (550 × 94 550) 30 863 600 (310 × 99 560) 3 982 400 (40 × 99 560) × В заключение следует отметить, что применение методов оценки материалов, включаемых в затраты, учитываемые при ценообразовании, производится в порядке, аналогичном установленному при их включении в себестоимость для целей бухгалтерского учета. При этом выбор одного из приведенных способов оценки запасов осуществляется организациями-изготовителями самостоятельно в соответствии с принятой учетной политикой. Следует также обратить внимание, что согласно подп. 2.3 п. 2 Указа № 72 реализация товаров (работ, услуг) индивидуальным предпринимателем или юридическим лицом при отсутствии экономических расчетов (калькуляции с расшифровкой статей затрат на товары (работы, услуги) собственного производства, товары, произведенные из сырья, переданного резидентом или нерезидентом РБ на переработку на давальческих условиях, расчета отпускных цен в установленном порядке на импортируемые товары), подтверждающих уровень применяемых цен (тарифов), за исключением регулируемых в соответствии с Указом № 72, не является правонарушением. 99 560 × 4,65 = 462 954 руб. (без НДС). Галина Кевра, канд. экон. наук, доцент 46 № 11 (95), 2011 Ценообразование Главный Бухгалтер. самоучитель Прямые методы оценки ценового восприятия (метод лестницы цен (price ladder)) В условиях либерализации сферы ценообразования тарифная политика в работе компаний остается одним из немногих нетронутых ресурсов для увеличения доходов, и те организации, которые начнут заниматься этим сейчас, получат отличную возможность извлечь выгоду. Уровни формирования цен (тарифов) Как известно, большинство цен (тарифов) формируются на трех уровнях: 1. Отраслевой. Спрос, предложение, законодательство и другие факторы макросреды, соотносясь между собой, влияют на общие цены в отрасли. 2. Уровень стратегии продукта (рынка). Главная цель – определение оптимальной цены на продукт (работу, услугу) в условиях конкурентной среды. На данном уровне происходит оценка восприятия цен покупателями через призму ее качественных характеристик (атрибутов), стимулирующих приобретение. 3. Транзакционный уровень – ценообразование на уровне непосредственного общения с покупателем. Задача – установление точной цены для каждой операции (начиная с прайслиста и заканчивая скидками, условиями платежа, бонусами и другими приемами для стимулирования клиентов). Последний уровень ценообразования является наиболее детализированной задачей в приобретении ценовых конкурентных преимуществ, как правило, связанных с большими финансовыми, временными и системными затратами. Преимущество транзакционного уровня В современных условиях развития практического ценообразования, ориентированного на маркетинговый подход в республике, ценообразование на уровне общения с покупателем или клиентом (транзакционный уровень), как никогда, важно для специалистов по ценам, поскольку ориентация на показатели сбыта, маржу, сформированную по принципу "издержки +", не может быть действенным ориентиром и перекрыть возможные ошибки в ценообразовании. Кроме того, большинство предприятий не всегда способно "выжать" что-нибудь значимое из сокращения операционных затрат. В связи с этим во главу угла должны ставиться методы исследования восприятия цен Ценообразование Главный Бухгалтер. № потребителями (прямые или косвенные). К преимуществам прямых методов оценки ценового восприятия (метод лестницы цен, тест без сравнения, PSM-анализ) относятся простота использования, дешевизна и отсутствие необходимости специального программного обеспечения, хотя и результат исследования зачастую оставляет желать лучшего (извечный вопрос соотношения цены и качества). Необходимость перехода к данным методам формирования цен продиктована следующим обстоятельством. Если в основу формирования цены компания кладет себестоимость, она будет вынуждена ориентироваться на объемы производства, так как может иметь место эффект масштаба, а переменные и постоянные затраты при каждом объеме производства определяют себестоимость единицы продукции. Объем производства, в свою очередь, зависит от объема продаж. Чем больше продукта поглощает рынок, тем в больших объемах производства возникает необходимость, в то же самое время бесспорным является следующий факт: на объем продаж оказывает влияние цена, а цена, при использовании затратного подхода, определяется себестоимостью. Если задуматься о том, как установить равновесие в данной системе так, чтобы она действовала максимально эффективно, можно прийти к мысли о том, что преимущество затратного метода, заключающееся в простоте расчетов, сводится на нет. Использование же маркетингового подхода к ценообразованию представляет собой исследование рыночных факторов, целью которого является определение оптимального уровня цен в контексте текущей рыночной ситуации, прогноз доли рынка и ее возможного изменения в зависимости от колебаний цен (собственных цен и цен конкурентов). В настоящее время уже используется целый ряд технологий исследования рынка, позволяющих определить "правильную" цену (см.: Гл. бухгалтер. Ценообразование. – 2011. – № 7. – С. 42–46). Однако надо отметить, что в реальной практике белорусских компаний, особенно организаций государственной формы собственности, они не нашли пока достаточного распространения. 11 (95), 2011 47 свободные цены Сущность метода лестницы цен В рамках данной статьи рассмотрим первый из вышеперечисленных прямых методов – метод лестницы цен (price ladder) для оценки ценового восприятия клиентов организации. Итак, сущность метода заключается в следующем. Респонденту предоставляется подробное описание продукта и определенная цена на него. Респондент должен дать оценку вероятности покупки по данной цене по шкале Лайкерта (4-х или 5-балльная шкала): 0 – определенно не куплю; 1 – скорее всего не куплю; 2 – существует некоторая возможность покупки; 3 – вероятно куплю; 4 – определенно куплю. Затем респонденту предлагается оценить вероятность покупки того же продукта по другой цене: более высокой или более низкой. Процесс повторяется до тех пор, пока не будет проанализировано заранее определенное количество градаций цены и (или) пока вероятность покупки не достигнет одной из границ шкалы. В подобном исследовании может быть использована шкала Джастера, имеющая более подробную градацию, чем вышеуказанная модель Лайкерта: 10 – несомненно куплю; 9 – почти точно куплю; 8 – очень вероятно, что куплю; 7 – вероятно куплю; 6 – есть большая возможность; 5 – существует возможность покупки; 4 – некоторая возможность покупки; 3 – есть некоторая вероятность покупки; 2 – слабая вероятность; 1 – очень слабая вероятность покупки; 0 – никаких шансов. Существуют две разновидности метода (принципа его реализации): 1) цена изменяется от самого низкого значения цены до цены, при которой респондент откажется от покупки (или до заранее заданного самого верхнего значения цены); 2) цена изменяется от самого высокого значения цены до цены, при которой респондент заявит об однозначном намерении покупать. Рассмотрим восприятие цены покупателями самым простым методом – методом лестницы цен. За основу возьмем первый механизм его реализации (от низкого значения цены к наибольшему). В качестве примера для изучения и описания механизма ценового восприятия покупателями проведем анализ спроса на мужские костюмы производства "ХХХ" (ткань: 20 % вискоза, 80 % полиэстер). Опрос проводится в торговой сети магазина. Реализовать его можно: – методом интервьюирования; – путем заполнения небольшой анкеты. Первый способ более предпочтителен, поскольку отсутствует возможность спокойного обдумывания вариантов ответа. Но для упрощения в рамках данной статьи приведем его реализацию вторым способом – анкетированием. АНКЕТА Какова вероятность покупки модели мужского костюма по 4-х (10-ти)* бальной шкале производства фирмы "ХХХ" по следующим ценам: № п/п Цена, в долл. США Вероятность от 0 до 41 1 2 3 1 50 2 65 3 80 4 95 5 110 6 125 7 140 8 155 9 170 10 185 11 200 * 48 В зависимости от того, какая шкала взята за основу при проведении исследования: шкала Лайкерта, шкала Джастера. № 11 (95), 2011 Ценообразование Главный Бухгалтер. самоучитель Окончание табл. 1 2 12 215 13 230 14 245 15 260 16 275 ______________ 1 3 Как уже было отмечено, вместо шкалы Лайкерта может быть использована расширенная шкала Джастера. 0 1 2 3 4 – – – – – определенно не куплю; скорее всего не куплю; существует некоторая возможность покупки; вероятно куплю; определенно куплю. Расчет процента спроса осуществляется по следующей формуле: k Σ i=1 bi /100 %, D= k×B где D – процент спроса, %; k – количество респондентов, участвовавших в исследовании; B – максимальное значение шкалы Лайкерта или Джастера; bi – значение, выставленное респондентом по шкале Лайкерта или Джастера для i-го вида цены. Например, в данном случае опрос был проведен среди 20 покупателей торгового павильона с использованием шкалы Джастера. Полученные данные заносятся в таблицу следующей формы: Расчет величины спроса на мужской костюм производства фирмы "ХХХ" по уровню цен в диапазоне от 50 до 275 долл. США № п/п Показатели 1 2 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 Ответы респондента Ответы респондента Ответы респондента Ответы респондента Ответы респондента Ответы респондента Ответы респондента Ответы респондента Ответы респондента Ответы респондента Ответы респондента Ответы респондента Ответы респондента Ответы респондента Ответы респондента Ответы респондента Ответы респондента Ответы респондента Ответы респондента Ответы респондента Процент спроса, % Цена, долл. США № № № № № № № № № № № № № № № № № № № № 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 50 65 80 95 3 4 5 6 9 9 9 0 0 0 5 5 4 3 6 9 8 8 10 10 10 10 10 9 9 9 7 5 5 5 10 2 7 10 0 8 7 7 7 7 8 7 6 8 6 3 6 6 6 7 7 7 6 6 6 8 8 8 1 1 10 5 8 10 58,5 65,0 73,0 Ценообразование Главный Бухгалтер. № 110 125 140 155 170 185 200 215 230 245 260 275 11 16 17 18 9 9 7 7 7 6 6 5 5 3 0 0 0 10 9 9 9 9 9 7 7 7 6 6 4 3 2 1 0 0 0 0 0 0 0 0 7 6 5 5 5 4 4 3 2 2 1 0 8 7 6 6 6 5 5 4 3 2 1 1 9 9 8 8 8 8 8 7 7 7 6 5 8 8 7 7 7 5 5 3 2 2 1 0 3 1 1 0 0 0 0 0 0 0 0 0 6 6 4 4 4 4 3 1 1 1 1 0 7 6 5 5 5 5 5 4 4 3 3 2 7 6 5 5 5 5 5 3 3 3 3 1 5 5 4 4 4 4 4 4 3 3 3 2 6 4 1 1 1 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 4 2 1 1 0 0 0 0 0 0 0 0 7 7 5 5 5 5 5 3 3 3 3 2 3 3 2 2 0 0 0 0 0 0 0 0 8 8 6 6 6 6 6 4 4 2 1 0 10 7 5 5 5 4 4 2 2 1 1 0 5 3 0 0 0 0 0 0 0 0 0 0 58,0 55,0 41,5 40,5 38,5 35,0 34,5 25,0 23,0 19,5 15,0 9,5 0 4 0 0 0 5 0 0 0 1 0 2 0 0 0 3 0 0 0 0 7,5 7 8 11 (95), 2011 9 10 12 13 14 15 49 свободные цены Для цены 50 долл. США при опросе 20 респондентов и максимальном значении шкалы Джастера – 10 расчет с использованием формулы, приведенной выше, выглядит следующим образом: D = ((9 + 0 + 5 + 3 + 8 + 10 + 10 + 9 + +5+2+0+7+8+8+6+7+6+8+ + 1 + 5) / (20 чел. × 10)) / 100 %. Так как для рассматриваемого примера в диапазоне от 50 до 275 долл. США за мужской костюм производства фирмы "ХХХ" заложено 16 вариантов цен с шагом в 15 долл. США, следовательно, необходимо рассчитать 16 раз показатель процента спроса. Графическая иллюстрация данного метода (стр. 21 таблицы) выглядит следующим образом: Рис. Зависимость спроса от цены на костюм мужской (ткань: 20 % вискоза, 80 % полиэстер) производства "ХХХ" Интерпретация данного графика позволяет сделать вывод об уровне спроса на данный вид продукции по ценовому фактору, наибольшим он является при 80 долл. США и составляет 73 %. Это означает, что для 73 % покупателей цена за данный продукт является оптимальной по соотношению цена – качество. Таким образом, особенностями данного метода являются, с одной стороны, его простота (как следствие, невысокое качество полученных результатов из-за предсказуемости цели проведения данного опроса для покупателя), с другой стороны, дешевизна как в получении исходных данных для анализа, так и в обработке результатов. По мнению автора, применение рассмотренного выше метода целесообразно либо в качестве "пилотного" варианта на предварительной стадии при подготовке к более масштабному исследованию с использованием косвенных методов, либо в сочетании с несколькими прямыми (например, PSM-анализ). Станислав Прусов, начальник сектора неосновных производств отдела ценообразования планово-экономического управления РУП "Витебскэнерго" 50 № 11 (95), 2011 Ценообразование Главный Бухгалтер.