Методика отражения выпуска продукции из давальческого сырья

реклама

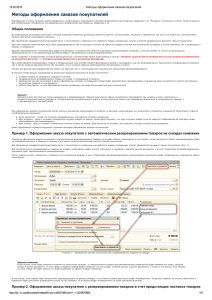

16.6.2014 Методическая поддержка 1С:Предприятия 8 :: Методика отражения выпуска продукции из давальческого сырья Методика отражения выпуска продукции из давальческого сырья В данной статье пре доставле н порядок де йствий, к оторый позволяе т отразить выпуск продук ции из сырья зак азчик а. Приве де нные в ме тодик ах ре к оме ндации моде лировались в к онфигурации «Управле ние торговым пре дприятие м для Ук раины», ре дак ция 1.1. Пример Организация ООО «Добро» получает от заказчика на переработку семечки подсолнечника, из которы х производит подсолнечное масло. Необходимо отразить переработку 45кг семечек подсолнечника в 11л подсолнечного масла, которое потом будет отдано заказчику. О пе рация производства продук ции из сырья зак азчик а, с точк и зре ния взаиморасче тов с к онтраге нтами, являе тся опе рацие й ре ализации, поэтому отражае тся по договору с пок упате ле м. Уче т опе раций с давальче ск им сырье м в к онфигурации ве де тся в разре зе зак азов, вне зависимости от признак а ве де ния взаиморасче тов в договоре с к онтраге нтом. Договор, зак люче нный для производства продук ции из сырья зак азчик а, пок азан на рисунк е 1. Рисунок 1 – Договор, зак люче нный для производства продук ции из сырья зак азчик а Зак аз давальца ре гистрируе тся док уме нтом «Зак аз пок упате ля» с видом опе рации «Пе ре работк а». На зак ладк е «Продук ция» не обх одимо ук азывать продук цию и к оличе ство, к оторое должно быть получе но в ре зультате пе ре работк и. В поле «Ц е на» не обх одимо ук азать стоимость услуг по производству е диницы продук ции (рисунок 2). На зак ладк е «Мате риалы» производится пе ре че нь мате риалов, пре доставляе мых зак азчик ом, и ук азываются их залоговые це ны (рисунок 3). На зак ладк е «Доп. услуги» може т быть ук азана номе нк латура и стоимость дополните льных услуг, зак азывае мых пе ре работчик ом, наприме р, услуги по доставк е е му пе ре работанного сырья. Рисунок 2 – Зак аз давальца, зак ладк а «Продук ция» http://its.1c.ua/db/metod81u#content:8021249:1 1/7 16.6.2014 Методическая поддержка 1С:Предприятия 8 :: Методика отражения выпуска продукции из давальческого сырья Рисунок 3 – Зак аз давальца, зак ладк а «Мате риалы» Уче т опе раций по выпуск у продук ции из сырья зак азчик а можно пре дставить в виде сле дующ их этапов: 1. Получение давальческого сырья от заказчика О тражае тся при помощ и док уме нта «Поступле ние товаров и услуг» с видом опе рации «В пе ре работк у». Док уме нт ре к оме ндуе тся вводить на основании «Зак аз пок упате ля» с видом опе рации «Пе ре работк а». В док уме нте обязате льно сле дуе т ук азывать зак аз на пе ре работк у, номе нк латуру, к оличе ство и залоговые це ны поступивше го сырья. Для уче та давальче ск ого сырья в к онфигурации пре дусмотре н забалансовый сче т 0221 «Мате риалы на ск ладе ». Рисунок 4 – Док уме нт «Поступле ние товаров и услуг» Док уме нт «Поступле ние товаров и услуг», отражающ ий поступле ние давальче ск ого сырья от зак азчик а, сформируе т движе ния по ре гистрам, пок азанные на рисунк е 5. http://its.1c.ua/db/metod81u#content:8021249:1 2/7 16.6.2014 Методическая поддержка 1С:Предприятия 8 :: Методика отражения выпуска продукции из давальческого сырья Рисунок 5 – Движе ния док уме нта «Поступле ние товаров и услуг» 2. Передача давальческого сырья в производство О тражае тся при помощ и док уме нта «Тре бование -нак ладная» на зак ладк е «Мате риалы зак азчик а». Док уме нт можно создать на основании док уме нта «Поступле ние товаров и услуг» с видом опе рации «В пе ре работк у». В табличной части док уме нта на зак ладк е «Мате риалы зак азчик а» будут заполне ны номе нк латура (давальче ск ое сырье ), к оличе ство, сче т уче та (БУ) 0221, сче т пе ре дачи (БУ) 0222. Так же , в док уме нте обязате льно не обх одимо ук азывать зак азы на пе ре работк у, для выполне ния к оторых мате риалы пе ре даются в производство. Рисунок 6 – Док уме нт «Тре бование -нак ладная» Док уме нт «Тре бование -нак ладная», отражающ ий пе ре дачу давальче ск ого сырья в производство, сформируе т движе ния по ре гистрам, пок азанные на рисунк е 7. http://its.1c.ua/db/metod81u#content:8021249:1 3/7 16.6.2014 Методическая поддержка 1С:Предприятия 8 :: Методика отражения выпуска продукции из давальческого сырья Рисунок 7 – Движе ния док уме нта «Тре бование -нак ладная» 3. Выпуск продукции из давальческого сырья Выпуск готовой продук ции, произве де нной к ак из давальче ск ого сырья, так и собстве нной готовой продук ции отражае тся при помощ и док уме нта «О тче т производства за сме ну». В док уме нте обязате льно сле дуе т ук азать зак аз на пе ре работк у, для выполне ния к оторого осущ е ствле н выпуск . Уче т выпуск а готовой продук ции, произве де нной из мате риалов зак азчик а, ве де тся в бух галте рск ом уче те на спе циальном сче те 234 «Давальче ск ое производство». Рисунок 8 – Док уме нт «О тче т производства за сме ну» Док уме нт «О тче т производства за сме ну», отражающ ий выпуск продук ции из давальче ск ого сырья, сформируе т движе ния по ре гистрам, пок азанные на рисунк е 9. http://its.1c.ua/db/metod81u#content:8021249:1 4/7 16.6.2014 Методическая поддержка 1С:Предприятия 8 :: Методика отражения выпуска продукции из давальческого сырья Рисунок 9 – Движе ния док уме нта «О тче т производства за сме ну» 4. Передача продукции заказчику, то есть реализация услуг по переработке О тражае тся при помощ и док уме нта «Ре ализация услуг по пе ре работк е ». Док уме нт ре к оме ндуе тся вводить на основании «Зак аз пок упате ля» с видом опе рации «Пе ре работк а». В заголовк е ук азывае тся информация о к онтраге нте , к оторому ок азываются услуги. На зак ладк е «С че та уче та расче тов» ук азываются бух галте рск ие сче та взаиморасче тов. На зак ладк е «Продук ция (услуги по пе ре работк е )» ук азывае тся продук ция, изготовле нная из давальче ск ого сырья и подле жащ ая пе ре даче зак азчик у. Для к аждой строк и ук азывае тся продажная стоимость услуги и сх е ма ре ализации, опре де ляющ ая сче та се бе стоимости и дох ода от ре ализации услуги. Для продук ции из давальче ск ого сырья не тре буе тся ук азывать плановую се бе стоимость (рисунок 10). На зак ладк е «Мате риалы зак азчик а» отображаются мате риалы зак азчик а, отче т об использовании к оторых пре доставляе тся зак азчик у (рисунок 11). Рисунок 10 – Док уме нт «Ре ализация услуг по пе ре работк е », зак ладк а «Продук ция (услуги по пе ре работк е )» http://its.1c.ua/db/metod81u#content:8021249:1 5/7 16.6.2014 Методическая поддержка 1С:Предприятия 8 :: Методика отражения выпуска продукции из давальческого сырья Рисунок 11 – Док уме нт «Ре ализация услуг по пе ре работк е », зак ладк а «Мате риалы зак азчик а» Док уме нт «Ре ализация услуг по пе ре работк е », отражающ ий пе ре дачу продук ции зак азчик у, сформируе т движе ния по ре гистрам, пок азанные на рисунк е 12. Рисунок 12 – Движе ния док уме нта «Ре ализация услуг по пе ре работк е » Внимание! http://its.1c.ua/db/metod81u#content:8021249:1 6/7 16.6.2014 Методическая поддержка 1С:Предприятия 8 :: Методика отражения выпуска продукции из давальческого сырья Что к асае тся списания мате риалов по партиям, а не по умолчанию, то х отим обратить Ваше внимание на то, что уче т опе раций с давальче ск им сырье м в к онфигурации все гда ве де тся в разре зе зак азов. С ле довате льно, мате риалы поступают «под зак аз» и списываются так же «под зак аз». Выбрать партию, относящ уюся к другому зак азу, не пре дставляе тся возможным. http://its.1c.ua/db/metod81u#content:8021249:1 7/7