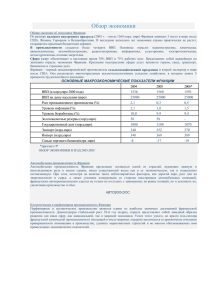

ЕВРОПА – 2008: испытание мировым кризисом

реклама