СОВРЕМЕННЫЕ ПРОБЛЕМЫ КРЕДИТОВАНИЯ МАЛОГО И

реклама

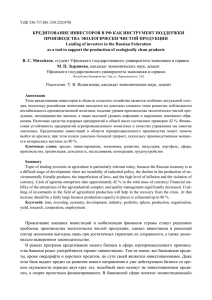

А. Г. РЫБКИНА, Н. В. ЧЕРЕМИСИНА 157 СОВРЕМЕННЫЕ ПРОБЛЕМЫ КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА А. Г. РЫБКИНА, Н. В. ЧЕРЕМИСИНА В данной статье рассмотрены основные проблемы привлечения финансовых ресурсов для малого и среднего бизнеса, произведен анализ основных сдерживающих факторов развития банковского кредитования субъектом малого и среднего предпринимательства. Ключевые слова: малое и среднее предпринимательство, банковский кредит, залоговое обеспечение, поручительство, лизинг, коммерческий кредит, кредитный риск. Экономические реформы в нашей стране положили начало интенсивному возникновению малого предпринимательства. Мировая практика убеждает: прорыв к рынку может быть осуществлен, прежде всего, через активное развитие малого бизнеса [6]. За последние годы малый и средний бизнес стал неотъемлемой частью рыночной системы российской экономики. Малое предпринимательство способствует социальной стабильности в обществе, увеличению налоговых поступлений в бюджет всех уровней, обеспечения занятости населения путем создания новых рабочих мест. Значительную роль малое и среднее предпринимательство играет и в экономике Тамбовской области (табл. 1). Основные показатели деятельности малых предприятий Тамбовской области за 2009-2012 гг. [3] Таблица 1 2009 г. 2010 г. 2011 г. Количество предприятий (с учетом временно приостановивших деятельность), единиц 9 мес. 2012 г. 7174 8296 8362 1333 Среднесписочная численность работников, тыс. чел. 61,7 62,6 62,2 45,8 73443,0 82601,2 94111,5 46825,8 Показатели Оборот малых предприятий, млн руб. Так в январе-сентябре 2012 г. в области действовало 1,3 тыс. малых предприятий (с учетом временно приостановивших финансово-хозяйственную деятельность, без микропредприятий), что на 15,9 % больше, чем в 2011 г. В общем количестве малых предприятий по-прежнему преобладали предприятия и организации с видом экономической деятельности «оптовая и розничная торговля; ремонт автотранспортных средств, бытовых изделий и предметов личного пользования». Их удельный вес составил 24,5 % [3]. В январе-сентябре 2012 г. на малых предприятиях число замещенных рабочих мест составило 45,8 тыс., из них 43,3 тыс. занято работниками списочного состава, 2,5 тыс. – внешними совместителями и работниками по договорам гражданско-правового характера. В среднем на одном малом предприятии трудится 34 чел. В то же время по ряду видов деятельности средняя численность занятых на одном малом предприятии выше среднего показателя. Оборот малых предприятий за январьсентябрь 2012 г. составил 46825,8 млн. руб. Из него наибольшая доля приходится на предприятия и организации оптовой и розничной торговли; по ремонту автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования – 54,1 %, строительства – 14,4 %, обрабатывающих производств – 10,5 %, по операциям с недвижимым имуществом, аренде и предоставлению услуг – 7,2 %, сельского хозяйства, охоты и лесного хозяйства [3]. Малыми предприятиями области в январесентябре 2012 г. освоено 4090,8 млн руб. инвестиций в основной капитал, что составляет № 5 (051), 2013 СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ЯВЛЕНИЯ И ПРОЦЕССЫ 158 9,6 % от общего объема инвестиций в основной капитал за счет всех источников финансирования, направленных на развитие экономики и социальной сферы области, против 5,7 % в том же периоде 2011 г. Проанализировав деятельность малого предпринимательства в Тамбовской области, можно с уверенностью говорить об укреплении позиции малого предпринимательства в экономике региона. Однако эффективное развитие малого и среднего бизнеса в России, в частности, и Тамбовской области, на сегодняшний день не представляется без развития финансово-кредитной системы. Наиболее доступным источником развития для подавляющего большинства субъектов малого предпринимательства является банковский кредит. Сегодня банки могут предложить стандартные залоговые программы на текущую деятельность, программы беззалогового кредитова- ния (до 1 млн руб.), кредитования на инвестиционные цели, коммерческую ипотеку, особые виды кредитов (лизинг, факторинг, аккредитив) [4]. Многие коммерческие банки рассматривают малые предприятия как стратегически важных партнеров, поскольку они составляют экономически активную категорию клиентов. Поэтому некоторые коммерческие банки значительно усовершенствовали и оптимизировали схемы предоставления кредитов с тем, чтобы сегодня предложить предприятиям малого и среднего бизнеса банковские продукты, которые ранее были доступны только крупным предприятиям. Однако снижение прозрачности заемщиков из-за роста социальных страховых взносов в 2011 г. привело к отставанию кредитования малого и среднего предпринимательства от результатов других сегментов – крупного бизнеса и розницы (рис. 1). Рис. 1. Темпы прироста кредитования МСБ в сравнении с другими сегментами банковского бизнеса, % Непрозрачность российского малого и среднего предпринимательства, по мнению банкиров, на сегодняшний день является самой главной проблемой кредитования малого бизнеса, что влечет за собой высокие риски невозврата кредитных средств и, как следствие, существующие высокие ставки. Другой немаловажный фактор – недоверие к малому бизнесу, испытываемое банками. Предприятия малого и среднего предпринимательства, как правило, находятся на рынке существенно меньше, чем крупные, поэтому до последнего времени на российском рынке было очень немного устойчивых, успешных малых предприятий, имеющих кредитную историю. Данные предприятия, как правило, обладают небольшим капита- № 5 (051), 2013 лом, по крайней мере, на начальном этапе своей деятельности. Если они имеют какие-нибудь основные производственные фонды, то в большинстве случаев это не их собственность, а арендованное ими имущество. Поэтому им нечего предоставить банку в качестве залога для того, чтобы получить кредит. С другой стороны, существует практика предоставления необеспеченных кредитов, но такой вариант компенсируется высокой процентной ставкой [2]. Третьей проблемой кредитования малого и среднего предпринимательства является короткая кредитная история или полное ее отсутствие. Очень мало шансов получить кредит у предприятий, работающих на рынке менее года, не являющихся резидентами, ведущими упрощенную А. Г. РЫБКИНА, Н. В. ЧЕРЕМИСИНА бухгалтерию (или не ведущими ее вовсе), а также не имеющими залога или поручителя. Другой немаловажной проблемой является то, что кредиты в российских банках выдают на короткий срок. В связи с этим предприятиям приходится нередко перекредитовываться. Банки дают кредиты предприятиям, имеющим стабильный оборот, который нужно продемонстрировать. Значительная часть субъектов малого предпринимательства из-за непосильного налогообложения вынуждена скрывать реальные масштабы деятельности предприятия, в отчете о финансовых результатах не отражается прибыль, не показываются имеющиеся активы. Кредитная заявка у такого предприятия не может быть обоснованной, и банк вынужден отказать ему в выдаче кредита. Следующей проблемой является высокая степень риска. Во-первых, банкам трудно объективно оценить степень стабильности потенциального заемщика. Во-вторых, зачастую деятельность малого бизнеса не является прозрачной, а значит, банку не всегда предоставляется достоверная информация о доходах и расходах предприятия, о положении дел в бизнесе. Особое место здесь занимает и формирующийся бизнес. Эта категория малого бизнеса связана с очень высокими рисками. У формирующегося бизнеса нет ни кредитной истории, ни залога, да и непонятно, сможет ли он развиться так, чтобы выплатить кредит. Но при этом по статистике малые предприятия являются самыми дисциплинированными заемщиками – невозврат или просрочка кредита составляет всего 1-2 % [2]. Проблему залогового обеспечения ставят на одно из первых мест все банки, работающие в сфере кредитования малого бизнеса. Довольно редко небольшие компании могут предоставить банку в качестве залога ликвидное имущество, поэтому банкам приходится идти на риск и выдавать необеспеченные или частично обеспеченные кредиты. В последнее время широкое распространение получили внебанковские финансовые институты, финансовые потоки которых сопоставимы с кредитными ресурсами банков. Хорошей возможностью для предприятий, которые не проходят в банках по финансовым показателям, но имеют действующий бизнес, отраженный в управленческой отчетности, часто становится лизинг. Не следует забывать и об экономии на налогах на прибыль и имущество, что, в конечном счете, делает лизинг более дешевым способом финансирования для предприятия, чем кредит. Предмет ли- 159 зинга находится в собственности у лизингодателя, а не в залоге, как у банка при кредите. Это позволяет лизингодателю меньше внимания уделять формальным финансовым показателям заемщика и делать акцент на оценке имущества. Еще один альтернативный финансовый механизм – коммерческий кредит поставщиков. Он актуален в основном для малых компаний и индивидуальных предпринимателей, приобретающих коммерческий транспорт (в том числе подержанный). Клиенту достаточно внести 30 процентный аванс, остальную сумму он должен оплатить в течение года. Финансовое состояние в этом случае вообще не имеет значения, клиент может быть и физическим лицом (в таком случае с ним заключается договор аренды с правом выкупа) [4]. С точки зрения предпринимателей перечень проблем весьма широк. Это и высокая стоимость кредитов, и слишком жесткие условия кредитования, большие сроки рассмотрения заявок, недоступность ресурсов, недостаточная государственная поддержка малого бизнеса и невозможность получить кредит на создание бизнеса «с нуля». Часто заемщику нужны деньги прямо «здесь и сейчас», однако слабым местом системы оценки предприятия при кредитовании является оперативность при рассмотрении кредитной заявки и оформлении договоров. Оформление любого договора не обойдется без заявления на предоставление кредита для бизнеса, анкеты поручителей, финансовой отчетности за 2 последних квартала текущего года с отметкой инспекции, списка основных средств, копий договоров с крупными покупателями и поставщиками, учредительных документов. Кроме того, бухгалтера иногда просят составить справку о наличии денежных средств на расчетном счете и в кассе, а также список дебиторов и кредиторов компании. Существующая система скоринговой оценки рисков зачастую не позволяет снизить издержки обращения на обработку одного клиента. Даже если у банка и имеются соответствующие программы для малого и среднего бизнеса, то довольно часто практикуется более консервативный подход, подразумевающий тщательное изучение каждого заемщика. По словам предпринимателей, порой гораздо выгоднее взять в долг у ростовщика под 5-7 % в месяц, чем обивать пороги банков, пытаясь получить законный кредит, реальная стоимость которого в 2 раза меньше ростовщической [1]. Недостаточная прозрачность предлагаемых программ и длительное рассмотрение кредитной заявки, конечно, значительно усложняют процесс № 5 (051), 2013 160 получения кредита для субъектов малого и среднего предпринимательства. Однако первенство среди проблем кредитования МСБ в России по праву принадлежит требованию банков о предоставлении поручителей или залога. При залоговом кредитовании очень большое внимание уделяется качеству залогового обеспечения. Кроме того, довольно часто банки предъявляют требование – застраховать залоговое имущество. Это связано с тем, что в случае банкротства фирмы возможна ситуация, при которой имущество под залогом поступает на аукцион, и банк не имеет на него преимущественного права. Оценку залога в большинстве случаев банки проводят самостоятельно. Причем оценочная стоимость залога зачастую должна вдвое превышать сумму кредита. Однако, несмотря на указанные выше проблемы, российские банки, прежде всего, региональные, начинают активно осваивать нишу, связанную с кредитование малого и среднего бизнеса, понимая перспективность кредитования малого бизнеса для укрепления своих конкурентных позиций. Следует отметить, что кредиты для малого бизнеса могут стать не только инструментом поддержки предпринимательства, но и мощным оружием для борьбы с бедностью и для продвижения социально значимых проектов. В настоящее время кредитование малого бизнеса – одно из наиболее прибыльных вложений средств, поскольку малый бизнес сегодня самый быстрорастущий сегмент экономики [5]. Подводя итог всему вышеизложенному, можно сделать вывод о том, что банковский сектор становится все более ориентированным на сектор малого предпринимательства. Банки становятся более заинтересованными в наращивании объемов кредитования предприятий малого бизнеса. Это происходит по нескольким причинам: − доходность от вложений в проекты малого бизнеса, от операций кредитования малых предприятий превышает аналогичный показатель в секторе крупного бизнеса; − малый бизнес при хорошей организации и своевременном кредите через несколько лет становится средним бизнесом, при этом у него уже № 5 (051), 2013 СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ЯВЛЕНИЯ И ПРОЦЕССЫ есть кредитная история и определенная финансовая грамотность; − диверсификация рисков (лучше 10 млн руб. разместить в 5 предприятиях, чем в одном); − крупные предприятия и реализуемые ими программы и проекты в большинстве своем уже распределены по банковской системе. Работа же в секторе малого бизнеса является свободной нишей и должна стать основой для деятельности малых и средних банков; − малый бизнес является наиболее мобильным сектором экономики, быстрее всех приспосабливающимся к условиям рынка. Литература 1. Агаян Ш. А. Проблемы кредитования малого предпринимательства в РФ // Молодой ученый. 2012. № 3. С. 138-141. 2. Кредитование малого и среднего бизнеса в России: крупные банки готовятся к реваншу. URL: http:// www.raexpert.ru 3. Основные экономические показатели деятельности малых предприятий (включая микропредприятия). URL: http://tmb.gks.ru 4. Рыбкина А. Г., Черемисина Н. В. Проблемы бухгалтерского учета лизинговых операций у лизингополучателя при учете имущества (предмета лизинга) на его балансе // Социально-экономические явления и процессы. Тамбов, 2013. № 4. 5. Савинова Д. В. Модель кредитования малого бизнеса // Банковское дело. 2008. № 11. С. 64-66. 6. Черемисина Т. Н. Малое и среднее предпринимательство – неотъемлемый элемент современной рыночной системы хозяйства // Социально-экономические явления и процессы. Тамбов, 2011. № 10. С. 216-220. *** MODERN PROBLEMS OF CREDITING OF SMALL AND MEDIUM BUSINESS A. G. Rybkina, N. V. Cheremisina In this article the main problems of attraction of financial resources for small and medium business are considered, the analysis of the main limiting factors of development of bank crediting by the subject of small and medium business is made. Key words: small and medium business, bank credit, mortgage providing, guarantee, leasing, commercial credit, credit risk.