Тарифы по корпоративному комбинированному

реклама

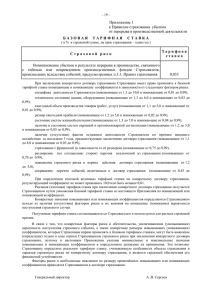

Приложение № 1 к Правилам корпоративного комбинированного страхования имущества коммерческих предприятий от преступлений и предпринимательских рисков БАЗОВЫЕ ТАРИФНЫЕ СТАВКИ ПО КОРПОРАТИВНОМУ КОМБИНИРОВАННОМУ СТРАХОВАНИЮ ИМУЩЕСТВА КОММЕРЧЕСКИХ ПРЕДПРИЯТИЙ ОТ ПРЕСТУПЛЕНИЙ И ПРЕДПРИНИМАТЕЛЬСКИХ РИСКОВ ( в % к страховой сумме, на срок страхования – один год ) СТРАХОВЫЕ РИСКИ 1. Реальный ущерб, причиненный гибелью (уничтожением), утратой (пропажей) или повреждением Имущества, Денежных средств и/или Ценных бумаг Страхователя в результате умышленных противоправных действий, совершенных Работниками Страхователя как в одиночку, так и по предварительному сговору с другими лицами, с целью преднамеренного причинения вреда Страхователю или приобретения для себя незаконной финансовой (материальной) выгоды (в соответствии с п. 5.3.1. Правил), убытки, вызванные Вымогательством (в соответствии с п. 5.4.9. Правил) 2. Реальный ущерб, причиненный гибелью (уничтожением), утратой (пропажей) или повреждением находившихся в помещениях Страхователя и принадлежащих ему Имущества, Денежных средств и/или Ценных бумаг в результате Хищения, совершенного Третьими лицами, или при попытке их совершения (в соответствии с 5.3.2. Правил), убытки, вызванные Вымогательством (в соответствии с п. 5.4.9. Правил). 3. Реальный ущерб, причиненный утратой (пропажей) Денежных средств или Ценных бумаг Страхователя в результате проставления Третьими лицами Поддельной подписи или умышленного внесения Третьими лицами Противоправных изменений в чеки, простые и переводные (тратты) векселя или аналогичные письменные платежные документы, содержащие обязательство оплатить или поручение оплатить определенную сумму денег, выписанные (выпущенные) Страхователем или на имя Страхователя или выписанные лицом, действующим в качестве агента Страхователя, или якобы выписанные указанным выше образом (в соответствии с 5.3.3. Правил), убытки, вызванные Вымогательством (в соответствии с п. 5.4.9. Правил). 4. Реальный ущерб в виде утраты (пропажи) в результате совершенных Третьими лицами Компьютерной кражи и/или Перевода в результате мошенничества Денежных средств или Ценных бумаг Страхователя (в соответствии с 5.3.4. Правил), убытки, вызванные Вымогательством (в соответствии с п. 5.4.9. Правил). 5. Необходимость несения / возникновение у Страхователя Расходов на расследование (в соответствии с Дополнительным условием, предусмотренным п. 5.4.6. Правил), Договорных неустоек (в соответствии с Дополнительным условием, предусмотренным п. 5.4.7. Правил), Расходов на восстановление данных (в соответствии с Дополнительным условием, предусмотренным п. 5.4.8. Правил), Расходов в связи с увеличением стоимости Имущества, Ценных бумаг, Денежных средств (в соответствии с Дополнительным условием, предусмотренным п. 5.4.11. Правил) (даже если такие расходы фактически понесены после Периода страхования), если страхование таких расходов прямо предусмотрено в Договоре страхования. ТАРИФНЫЕ СТАВКИ 0,16 0,23 0,18 0,24 0,20 28 6. Возникновение расходов / возникновение необходимости несения расходов, предусмотренных Дополнительным условием в соответствии с п. 5.4.4. Правил (Проценты), Дополнительным условием в соответствии с п. 5.4.10. Правил (Перерыв в деятельности), которые Страхователь понес в результате застрахованных по Договору страхования гибели (уничтожения), утраты (пропажи) или повреждения Имущества, Денежных средств и/или Ценных бумаг. 1,75 При заключении конкретного договора страхования Страховщик имеет право применять к базовым тарифным ставкам повышающие и понижающие коэффициенты в зависимости от следующих факторов риска: специфика производственной или иной деятельности Страхователя (повышающие от 1,3 до 5,0 и понижающие от 0,04 до 0,99), состояние систем жизнеобеспечения зданий, помещений (повышающие от 1,01 до 5,0 и понижающие от 0,01 до 0,99), вид имущества (повышающие от 1,2 до 5,0 и понижающие от 0,06 до 0,99), наличие охранной и противопожарной систем и сигнализации (повышающие от 1,01 до 5,0 и понижающие от 0,01 до 0,99), наличие (отсутствие) фактов гибели (уничтожения), утраты (пропажи), повреждения имущества в результате злоумышленных или мошеннических действий третьих лиц и/или работников Страхователя за последние 3 года, предшествующие заключению договора (повышающие от 1,01 до 5,0 и понижающие от 0,01 до 0,99), наличие (отсутствие) фактов несения Страхователем непредвиденных расходов вследствие гибели (уничтожения), утраты (пропажи), повреждения имущества за последние 3 года, предшествующие заключению договора (повышающие от 1,01 до 5,0 и понижающие от 0,01 до 0,99), иных обстоятельств, которые Страховщик определяет в каждом конкретном случае при заключении конкретного договора страхования в зависимости от результатов оценки страхового риска (повышающие от 1,01 до 10,0 и понижающие от 0,01 до 0,99). При определении итоговой величины тарифной ставки по конкретному договору страхования, результирующий коэффициент не может превышать 10,0 или быть меньше 0,01. Реальная (итоговая) тарифная ставка при заключении конкретного договора страхования получается Страховщиком путем умножения базовой тарифной ставки из настоящего Приложения на повышающий или понижающий коэффициент. Конкретные значения повышающих или понижающих коэффициентов определяются Страховщиком исходя из наличия (отсутствия) факторов риска и их влияния на повышение (понижение) вероятности наступления страхового случая. Полученная тарифная ставка согласовывается со Страхователем и используется для расчета страховой премии. В связи с тем, что конкретные факторы риска и обстоятельства, увеличивающие (уменьшающие) вероятность наступления страхового события, а также конкретные размеры повышающих (понижающих) коэффициентов, которые Страховщик вправе применять к базовым тарифным ставкам, могут быть выявлены (определены) только в ходе оценки Страховщиком страхового риска при заключении конкретного договора страхования, поэтому в настоящем Приложении указаны минимальные и максимальные значения повышающих и понижающих коэффициентов в определенном диапазоне их применения. Это позволяет Страховщику определить реальную тарифную ставку, учитывающую особенности объекта страхования и характер страхового риска по конкретному договору страхования, и является гарантией обеспечения его финансовой устойчивости. Перечисление факторов риска и обоснование размера применённых повышающих или понижающих коэффициентов производится Страховщиком в договоре страхования. 29