А.К. Моисеев ВНЕШНИЙ ДОЛГ РОССИИ – СОСТОЯНИЕ И ПРОБЛЕМЫ ПЛАТЕЖЕСПОСОБНОСТИ

реклама

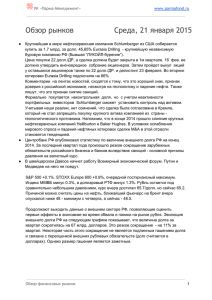

А.К. Моисеев ВНЕШНИЙ ДОЛГ РОССИИ – СОСТОЯНИЕ И ПРОБЛЕМЫ ПЛАТЕЖЕСПОСОБНОСТИ После событий августа 1998 г. заметно больше обсуждается тема российского внешнего долга. Зарубежные инвесторы резко изменили свои мнения о платежеспособности России, а также о ценности рекомендаций международных финансовых организаций по вложениям в страны с развивающимися рынками. В России же в дискуссиях на эту тему часто используются эмоциональные оценки и общие цифры. Необходим серьезный анализ структуры долга, возможностей по его погашению, срочности и целесообразности ведения переговоров по его реструктуризации. Этим вопросам и посвящена статья. Структура внешнего долга. В настоящее время внешний долг России складывается из кредитов Парижского и Лондонского клубов кредиторов, кредитов СССР по двусторонним соглашениям, кредитов, выданных России с 1992 г. по двусторонним соглашениям, кредитов международных финансовых организаций Международного валютного фонда (МВФ) и Мирового банка (МБ), рыночных займов России (еврооблигаций). На мировом рынке также обращается часть внутреннего долга России, оформленного в валютных облигациях Минфина (ОВВЗ). Часто они включаются в объем внешнего долга России, особенно в исследованиях зарубежных экономистов. Парижский клуб кредиторов – это в основном страны «большой семерки», заинтересованные в развитии «демократических преобразований» в странах бывшего СССР. Кредиты, выданные в рамках Парижского клуба – межгосударственные кредиты или банковские кредиты российскому правительству, гарантированные иностранными правительствами, что привносит много политических аспектов в обсуждение реструктуризации этого долга. Сейчас выплата долга Парижскому клубу отсрочена до 2002 г., выплаты основной суммы будут производиться сначала по нарастанию, затем по убыванию до 2020 г. Процентные платежи российское правительство не вносит с осени 1998 г., переговоры по их реструктуризации ведутся, но отложены на некоторое время, так как их ход зависит от результатов переговоров с Лондонским клубом. Лондонский клуб – в основном частные банки и компании-экспортеры, которые при распаде СССР оказались в положении кредитора по отношению к российским импортерам (тогда еще агентам государства). В 1991-1996 гг. Внешэкономбанк провел большую работу по выверке и реструктуризации задолженности Лондонскому клубу, в результате были выпущены бумаги на основную сумму задолженности (PRIN) и просроченные проценты (IAN) с плавающей купонной ставкой и схемой погашения «sinking fund» (амортизационный фонд погашения) с 2002 по 2020 гг. В макроэкономическом плане произошла трансформация текущих разнородных долгов в однородные долговые обязательства с переносом выплат на несколько лет. Тем самым органы власти «либеральной ориентации» обеспечили себе несколько финансово спокойных лет для продолжения «шоковых» преобразований. Следует отметить, что так как гарантом выполнения советскими импортерами своих обязательств по коммерческим контрактам выступал Внешэкономбанк, то и выпущенные бумаги были оформлены как обязательства Внешэкономбанка. Это дает правительству некоторую свободу действий в отношении этих долгов, так как при нажиме со стороны кредиторов формально можно обанкротить Внешэко99 А.К. Моисеев номбанк, а правительство останется в стороне. Иными словами государству дефолт объявлен не будет. Преценденты таких решений в мировой практике были, и предложение иностранным кредиторам решать этот вопрос с Внешэкономбанком адекватно соответствовало бы имеющимся у российского правительства возможностям. Принятие российским правительством обязательств Внешэкономбанка на себя было бы политическим решением, слабо обоснованным экономически. Следует заметить, что экономические возможности страны достаточно жестко ограничивают правительство в операциях с внешними долгами, и принятие дополнительных обязательств подрывает потенциал экономического роста страны. Кредиты международных финансовых организаций характеризуются тем, что они выдавались на покрытие дефицита бюджета, т.е. фактически на поддержку рыночных преобразований в стране, чтобы смягчить удар реформ по уровню жизни. В то же время выполнение условий, которыми было обставлено получение этих кредитов, имело общее отрицательное воздействие на экономическую ситуацию в стране, что привело к серьезному пересмотру отношения общества к рыночным (точнее, либеральным) принципам хозяйствования. Принципы разделения на «советский» и «российский». В настоящее время Правительство утверждает, что Россия не может полностью погашать свои текущие обязательства по внешним долгам. Оно выработало принципы разделения долгов страны на собственно «российские», т.е., возникшие начиная с 1992 г., и «советские», т.е. образовавшиеся до 1992 г. Правительство готово отвечать полностью по «российскому» долгу и стремится реструктуризовать долг «советский». 150,0 140,0 5,2 4,0 130,0 120,0 26,1 Советский 110,0 100,0 90,0 40,2 80,0 70,0 60,0 50,0 40,0 30,0 20,0 10,0 29,3 Российский 3,5 16,0 5,7 13,9 Минфин (ОВВЗ) транши 3-5 Другие советские долги Лондонский клуб (ПРИН/ИАН) Парижский клуб Другие российские долги ОВВЗ транши 6-7 Еврооблигации Мировой банк МВФ 0,0 Номинал Рис. 1. Структура «советского» и «российского» долга 100 Внешний долг России На рис.1 показано соотношение «российского» и «советского» долга, структура валютного долга России, включающего внешние долги и внутренний долг по облигациям Минфина (ОВВЗ). Проценты по долгу не включены в общую сумму, продемонстрирован только номинал. Структура долга приведена по состоянию на начало лета 1999 г. За 1999 г. несколько уменьшился размер долга международным финансовым организациям, так как выплаты МВФ и МБ производились регулярно в большей степени за счет валютных резервов ЦБ и кредитования им Минфина, чем новых траншей МВФ. Регулярно выплачивались проценты по еврооблигациям и в мае 1999 г. были выплачены проценты по всем траншам ОВВЗ, включая отнесенные к «советским» долгам. Остальные долги, по официальной информации, не погашались и проценты по ним не выплачивались. Агенты по платежам, официальные заемщики. Долги международным финансовым организациям и по двусторонним соглашениям рассматривать не имеет смысла, так как в основном эти долги были некоммерческими. Они выдавались на конкретные проекты, такие, как «поддержание демократического режима» и смягчение социального напряжения. Поэтому эти долги являются скорее предметом рассмотрения политологов. В качестве заемщика выступает российское правительство, агент по платежам с российской стороны – чаще всего Внешэкономбанк. Реструктуризация и списание этих долгов – всегда предмет переговоров и определенного политического торга. События осени 1999 г. вокруг Bank of New York показывают, что политический аспект этих кредитов стоит на первом месте: эмоции имеют гораздо более важное значение, чем выяснение фактов относительно «разбазаривания» кредитов МВФ. Технологии PR позволяют западным политикам использовать истерию в прессе одновременно для давления на президента США, а также его администрацию, и на Россию, чья внешняя политика приобретает опасные для Запада черты: независимость и постоянство предпочтений. В этом процессе технические вопросы кредитования международных финансовых организаций подменяются политическими вопросами, что приносит дивиденды конкретным политикам, но наносит гораздо больший ущерб взаимоотношениям между странами в долгосрочном аспекте и дискредитирует уровень межстрановых договоренностей до соглашений между политиками, преследующими личную выгоду. Опасность такого подхода очевидна. Задолженность России Лондонскому клубу кредиторов – более интересный для экономического анализа предмет. Во-первых, эта задолженность оформлена в ценных бумагах, которые имеют рыночные котировки, что дает возможность оценить отношение иностранных инвесторов к надежности российских долгов и определить ожидаемую вероятность погашения этих сумм. Во-вторых, спектр инвесторов в эти бумаги достаточно широк – от крупных институциональных инвесторов, таких, как инвестиционные фонды и банки, до частных инвесторов с высокой склонностью к рискованной игре на развивающихся рынках. Их мнения и прогнозы отражают общее отношение агентов мировой финансовой системы к странам с развивающимися рынками, таким, как Россия. В-третьих, как уже отмечалось, по этим ценным бумагам (PRIN/IAN) официальным заемщиком выступает не российское правительство, а Внешэкономбанк, что ограждает правительство от объявления дефолта в случае отказа от погашения и в то же время существенно снижает надежность этого долга. Правительство стремится реструктуризовать этот долг с частичным списанием основной суммы. Сейчас номинальная задолженность по этим бумагам составляет 24,5 млрд. долл. по PRIN и 6,5 млрд. долл. – по IAN. Официальный срок погашения – с 2002 по 2015 г. для IAN, с 2002 до 2020 гг. для PRIN. 101 А.К. Моисеев Но эти сроки наверняка будут перенесены, так как Правительство старается реструктуризовать этот долг. Последние результаты переговоров Правительства с Лондонским клубом кредиторов учитывают возможность переоформления части этого долга в еврооблигации со одновременным списанием 30-50% основной суммы долга. Как будет показано, такое увеличение обязательных выплат без адекватного увеличения кредитования со стороны международных финансовых организаций Россия вынести не сможет, и, таким образом, списание даже половины суммы может скорее привести к общему дефолту страны, чем реструктуризация этого долга. В то же время многие инвесторы признают, что в середине 2000 г. их оценки риска могли бы значительно измениться и они бы пошли на гораздо более существенное списание основного долга. Опаснее всего сейчас переоформлять какие-либо суммы долга в еврооблигации, потому что повторная реструктуризация этих сумм невозможна. Еврооблигации – заем Правительства России на открытом рынке, агентом по платежам выступает Внешэкономбанк, а кредиторами – любые частные и институциональные инвесторы. Эти займы брались правительством в 1996-1998 гг., поэтому они считаются чисто российскими займами и по ним аккуратно погашаются все текущие купоны. Из его заявлений можно понять, что этот долг является приоритетным и будет погашаться в первую очередь. Среди них есть неликвидные бумаги, номинированные не в долларах, а в марках или йенах. Эти бумаги даже не имеют текущих рыночных котировок, хотя купить их в принципе можно. Облигации же, номинированные в долларах, относительно ликвидны (если иметь в виду небольшие суммы). Общая сумма долга по номиналу по еврооблигациям составляет около 16 млрд. долл., купон фиксированный. Долг по ОВВЗ разбит, как видно на рис. 1, на две части. Это сделано в соответствии с принципом разбиения долга на «советский» и «российский», так как 3-, 4и 5-й транши ОВВЗ относятся к 1992 г. выпуска, а 6-й и 7-й – к 1996 г. Третий выпуск должен был быть погашен в мае 1999 г., но Правительство РФ перенесло срок погашения на декабрь 1999 г., выплатив купоны по всем траншам, в том числе и третьему. Общий объем номинальной суммы этого долга составляет 9,6 млрд. долл., с фиксированным купоном 3% годовых. Заемщиком по этим бумагам выступает Минфин, агент по платежам – Внешэкономбанк, бумаги считаются внутренним государственным долгом, номинированным в валюте. Таким образом, инвестор, желающий обратиться в суд с иском к Минфину о погашении ОВВЗ, будет вынужден идти в российский суд, а прецеденты таких дел уже были, и все они решены в пользу Минфина. Таким образом, выстраивается следующая картина международных обязательств российского государства. Еврооблигации – самые надежные долговые обязательства, дефолт по ним будет означать крупномасштабный дефолт российского государства по основным долгам, включая долги МВФ и Парижскому клубу. Долги МВФ и Мировому Банку также приоритетны, дефолт по ним будет означать разрыв отношений со всеми зарубежными кредиторами, которые в основном ориентируются на политику МВФ в отношении стран с развивающимися рынками. Парижский клуб не хотел бы дефолта по своим долгам, поэтому в этой области переговоры вполне реальны. Что же касается торгуемых на мировом рынке долговых обязательств России, по ним России не может быть объявлен кросс-дефолт. Так, дефолт по еврооблигациям не влечет за собой дефолт по бумагам Лондонского клуба (по крайней мере, сейчас, до их реструктуризации) и ОВВЗ, дефолт по PRIN и IAN формально может 102 Внешний долг России повлечь за собой только банкротство Внешэкономбанка, а дефолт по ОВВЗ вообще не влечет за собой юридических последствий для государства. Рынок внешних долговых обязательств России. Рыночные оценки российских долгов. Стандартным средством оценки государственных ценных бумаг на мировом рынке является спрэд. Спрэд – это превышение доходности по рассматриваемой бумаге над доходностью американских казначейских облигаций с такой же дюрацией (средним сроком до погашения). Спрэд измеряется в базисных пунктах, один базисный пункт – это одна сотая от процентного пункта доходности. Так, нормальным спрэдом для развивающихся рынков (emerging markets) считается 300-400 базисных пунктов, что отражает превышение доходности ценных бумаг (например, Бразилии или Польши) над доходностью американских казначеских облигаций с той же дюрацией на 3-4 проц. п. (например, 6% доходности для американских бумаг и 9-10% – для бразильских). Правда, при расчете дюрации как среднего ожидаемого срока погашения для бумаг таких стран, как Россия, необходимо учитывать вероятность дефолта по некоторым платежам. Поэтому расчет спрэдов не совсем корректен с точки зрения оценки доходности инвестиций, но они вполне точно отражают ожидания рынка относительно вероятности дефолта по государственным бумагам. Так, для России спрэды колебались от 1500 (на начало июля 1999 г.) базисных пунктов по седьмому траншу ОВВЗ (который считается российским долгом и потому должен быть погашен вовремя) до 5000-6000 по облигациям PRIN (по которым задержаны выплаты и объявлено о начале переговоров с инвесторами, т.е. Лондонским клубом кредиторов). При этом за май-июнь 1999 г. рыночная оценка вероятности дефолта России существенно снизилась (спрэды упали на 30-50%), но неопределенность относительно будущих выплат по-прежнему весьма высока. На рис. 2 показаны рыночные котировки бумаг PRIN и IAN, минфиновских валютных бумаг ОВВЗ (MF3-7), еврооблигаций (еuro 01-28, по году погашения). Отметим, что третий транш ОВВЗ, не погашенный правительством в мае 1999 г., не имеет рыночной котировки. На рис. 2 его место оставлено, во-первых, так как задолженность по долгу остается, а во-вторых, чтобы обратить внимание на такой сектор рынка, как торговля безнадежными или высокорисковыми долгами, которые практически неликвидны. Отсутствие котировки, или рыночной цены, делает их привлекательными для оффшорных фондов, ибо покупка долга, не имеющего рыночной цены, позволяет записать его в балансе по любой цене, показать общий убыток по фонду и эффективно уйти от налогов. Участники рынка и факторы, влияющие на рынок. Основные участники рынка – это институциональные инвесторы: банки, фонды, другие кредитные организации. На рынке присутствует также небольшая часть частных инвесторов, которые владеют крошечной долей рыночных бумаг. Основные стратегии игроков на рынке – играть на краткосрочных изменениях цен, покупая и продавая каждый день и не имея открытых позиций, или вкладывать деньги в кажущиеся недооцененными бумаги с высокой вероятностью дефолта (по рыночной оценке) и держать эти бумаги в надежде на будущее восстановление платежеспособности России. Некоторых также привлекают высокие купонные доходности по дешевым евробондам. Общее настроение рынка относительно возможности России выплатить долги заключается в следующем: долги выплатить реально возможно, потому что у РФ есть постоянное положительное сальдо баланса по текущим операциям, но страна не хочет выплачивать долги, так как она делает очень мало для борьбы с утечкой капитала. Налоговые поступления растут, но их в любом случае недостаточно для того, чтобы покрыть все текущие платежи. В 103 А.К. Моисеев то же время нет изменений в правовом поле, которые бы эффективно препятствовали «приватизации» государственных доходов. Российский долг теоретически может быть выплачен полностью, но не в ближайшее время. Поэтому его стоимость в сегодняшних деньгах может оказаться как выше, так и ниже рыночных оценок, в зависимости от срока выплаты. Риски слишком велики, чтобы увеличивать долю российских бумаг в инвестиционном портфеле. 100 7000 90 6000 80 5000 70 60 4000 50 3000 40 30 2000 20 1000 10 Euro 12.75% - 28 To Put Euro 11% - 18 Euro 10% - 07 Euro 8.75% - 05 Euro 11.75% - 03 Euro 9.25% - 01 MF7-11 MF6-06 MF5-08 MF4-03 MF3-99 IAN 0 PRIN 0 Рис. 2. Цена предложения (ось слева) и спрэды (ось справа) на рынке валютного долга России: Цена предложения, % ; Спрэд Следует также отметить, что рынок внешнего государственного долга России (включая PRIN и IAN) в высокой степени подвержен дестабилизирующему влиянию политических новостей. Пронесшийся слух о возможных изменениях в российских эшалонах власти может опустить или поднять котировки бумаг на 10-15% в один день. Например, многие аналитики, перечисляя факторы, воздействующие на рынок, на первое место в свое время ставили здоровье Б.Н.Ельцина и уж потом называли состояние платежного баланса, размер валютных резервов и т.д. Роль взаимоотношений России и международных финансовых организаций. В настоящее время основными экономическими факторами, влияющими на рынок, являются ход и результаты переговоров России с МВФ, Парижским и Лондонским клубами. Результаты переговоров с МВФ служат ориентиром для остальных инвесторов, показывают, в какую сторону направить поток ресурсов и на какой временной горизонт возврата долга рассчитывать. Пролонгирование основной суммы долга, например, путем выдачи новых траншей поможет реструктуризовать другие долги, но вряд ли позволит их частично списать. Частичное пролонгирование долга, когда поток направлен из России, даст сигнал инвесторам, что дефолт им невыгоден, но новые вложения вряд ли окупятся. Наконец, отказ от финансирования будет явным сигналом скорого дефолта по российским обязательствам. 104 Внешний долг России В то же время Россия не может предлагать разные условия обслуживания долгов Парижскому и Лондонскому клубам – определив их как «советский» долг. Россия не может обслуживать PRIN и IANы, хотя это и небольшие суммы (1-1,5 млрд. долл. в год), поскольку это сильно затруднит переговоры с Парижским клубом, по которому нужно выплачивать примерно 4 млрд. долл. в год. К ноябрю 1999 г. переговоры с Лондонским клубом находились на стадии обсуждения следующего варианта. Россия предложила списать 50-75% основного долга и реструктуризовать выплату остальной суммы и процентов. Встречное предложение Лондонского клуба было таким: можно списать от 30 до 50% задолженности, но оставшуюся часть необходимо переоформить в еврооблигации. Еврооблигации обладают приоритетом к остальным долгам по необходимости покрытия текущих платежей, потому что они не подлежат реструктуризации и при задержке выплат приводят к государственному дефолту. Кроме того, все транши еврооблигаций – это чисто российский долг, что также повышает его надежность (PRIN и IAN котируются по 10-15%, в то время как еврооблигации – по 50-55%). Учитывая, что принятие предложения Лондонского клуба увеличит долг России по еврооблигациям минимум на 18 млрд. долл., можно утверждать, что такой вариант только утяжелит бремя внешнего долга и ухудшит прогнозы платежеспособности России, так как еврооблигации реструктуризовать в трудной ситуации нельзя. Еще одна проблема – увеличение золотовалютных резервов России, точнее валютных резервов. Резервы золота теперь наращивать легко после принятия закона о праве ЦБ на покупку драгоценных металлов у субъектов их добычи. Валютные резервы являются дополнительным ориентиром для инвесторов, ибо их рост в сравнении с сальдо баланса текущих операций отражает движение капитала через границы и показывает эффективность борьбы Правительства с утечкой капитала. Многие инвесторы до сих пор считают, что власти России делают очень мало для предотвращения утечки капитала. Дилемма для российских властей состоит в следующем: рыночные меры по предотвращению утечки капитала разрушают внутреннюю экономику (повышение процентных ставок, постоянная ревальвация рубля), а «нерыночные» (дополнительные барьеры движению капитала, лицензирование внешнеторговой деятельности, ограничение конвертируемости рубля) – встречают яростное сопротивление международных финансовых организаций. Выход может быть в организации института отслеживания международных финансовых потоков и обмена информацией в глобальном масштабе. Тогда нелегальные схемы вывоза капитала можно будет легко пресечь, тем более что практически все государства в этом заинтересованы. Возможности России по погашению долгов. Сколько же Россия реально может оплачивать? Есть два главных ограничения: первичный профицит федерального бюджета и положительное сальдо по текущим операциям. Если платить за счет резервов, то действует только второе ограничение с учетом необходимых мер по мобилизации положительного сальдо в резервы Центробанка. Посмотрим на график погашения долга на 1999-2003 гг. (источник – аналитические материалы компании J.P.Morgan Securities, рис. 3). Колонки отражают потоки платежей по оценкам специалистов J.P.Morgan. Следует учесть, что точные суммы перечислений по обслуживания и погашению внешнего долга России недоступны даже в Минфине, так как разными долгами занимаются различные подразделения и информацию никто официально не сводит. Заштрихованный фон – ограничения, рассчитанные по гипотезам относительно положительного сальдо платежного баланса и роста ВВП. Гипотезы по ограничениям можно взять следующие: положительное сальдо по текущим операциям плавно уменьшается с 20 до 15 млрд. долл. 105 А.К. Моисеев в год, первичный профицит бюджета растет с 2 до 4 % ВВП, ВВП меняется со 160 млрд. долл. в 1999 г. до 300 млрд. в 2003 г. млрд. долл. 20 20 18 18 16 16 14 14 12 12 10 10 8 8 6 6 4 4 2 2 0 0 Годы 1999 2000 2001 2002 2003 Рис. 3. Платежи по внешнему долгу на 1999-2003 гг. и ограничения по его выплате: Баланс по текущим операциям Парижский клуб - Россия Другой федеральный Прочие долги СССР СССР Первичный профицит бюджета Международные ФО Парижский клуб - СССР Еврооблигации+ОВВЗ 6-7 Лондонский клуб ОВВЗ транши 3-5 Если платить только по российскому долгу, то в среднем в год придется выплачивать около 8,5 млрд. долл. (не учитывая новые заимствования у МВФ, которые, как всегда, под вопросом). Если добавить к этой сумме торговые кредиты СССР и обслуживание Лондонского клуба (PRIN/IAN), то среднегодовая сумма вырастает до 10,2 млрд. долл. Оплата же всего долга целиком будет стоить в среднем 15,0 млрд. долл. в год. По ограничениям видно, что, начиная с 2002 г., можно оплачивать PRIN и IAN вместе с российским долгом, если договориться об отдельных условиях реструктуризации долгов Парижскому и Лондонскому клубам. При взгляде на рис. 3 кажется, что ограничение по сальдо баланса текущих операций несущественно, но на самом деле нужно учитывать, что еще существуют валютные обязательства российских корпораций и муниципалитетов. Только по еврооблигациям российские предприятия и муниципалитеты должны около 5 млрд. долларов (без учета процентов, которые составляют 9-12 % годовых). Средний срок погашения корпоративных еврооблигаций – 2 года, основной объем выплат падает на 2000 г. Всего, по некоторым данным, корпоративные и муниципальные долги нерезидентам составляют свыше 20 млрд. долл.1 Кроме того, часть пришедшей валюты идет на накопление юридическими и физическими лицами. 1998 г. показал, как опасен искусственно завышенный курс рубля, если проводятся финансовые заимствования, но у Правительство будет постоянное желание способствовать росту реального курса рубля, чтобы облегчить долговое бремя бю1 Саркисянц А.Г. Проблема внешней задолженности России // Деньги и кредит. 1999. №2. 106 Внешний долг России джета. Положительное сальдо по текущим операциям поможет укреплению реального курса рубля. Поэтому необходимо ориентировать государственную политику, особенно политику денежно-кредитную, на развитие экономики, чтобы сглаживание эффекта девальвации не затормозило экономический рост. Следует отметить, что выплата внешних долгов за счет валютных резервов влечет за собой быстрый рост денежной базы. Перед Центробанком встает задача стерилизации эмитированной рублевой массы. Средства стерилизации: привлечение депозитов коммерческих банков, эмитирование собственных облигаций, наконец, увеличение резервных ставок. Без активных мер по нормализации денежного оборота и снижения внутренних кредитных ставок эти деньги будут оставаться в банковском секторе и постоянно давить на рынок «коротких» финансовых ресурсов. К тому же рост денежной базы пропорционально сальдо по текущим операциям приведет к необходимости «пирамидального» расширения рынка государственных обязательств и облигаций Центробанка, и эмитированная рублевая масса не попадет в реальный сектор. Но в предвыборный период вряд ли меры ЦБ по стерилизации денежной массы будут положительно оценены ведущими политическими силами, по крайней мере, наверняка найдутся схемы использования «лишней» ликвидности банков в пропагандистских целях. Так что в ближайшие годы главным ограничителем будет первичный профицит бюджета с учетом заимствований у международных финансовых организаций. Подведем итоги. Россия в любой момент может оказаться в состоянии технического дефолта, она достаточно уязвима по отношению к настроениям основных инвесторов. В то же время экономические факторы (высокие цены на энергоресурсы на мировом рынке, низкий импорт вследствие обеднения населения) повышают платежеспособность страны. Технические ограничения не дают возможности выплачивать долги полностью в ближайшие годы, но постоянное положительное сальдо по текущим операциям снижает вероятность положительного решения кредиторов по реструктуризации большей части советского долга. Поэтому абсолютно необходимо введение жесткого регулирования валютных потоков через границу. В настоящее время Россия может надеяться лишь на перенос текущих платежей, хотя в перспективе, когда (и если) политические риски будут существенно снижены, появятся новые возможности реструктуризации и списания долга. 107