Налоговые режимы для малого бизнеса в 2013

реклама

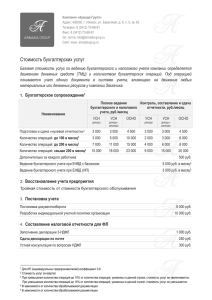

Налоговые режимы для малого бизнеса в 2013 - 2014 гг. Ежегодный консультационный семинар «Управление своим бизнесом», 23 октября 2013 г. Категории хозяйствующих субъектов y Все субъекты предпринимательской деятельности (юр. лица и ИП) в Российской Федерации обычно делят на: крупные предприятия; предприятия среднего бизнеса; предприятия малого бизнеса, в т.ч. микропредпрития. y Порядок отнесения хозяйствующих субъектов (юр. лиц и ИП) к субъектам малого и среднего предпринимательства, а также основные «привилегии» определены Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации». y Распределение хозяйствующих субъектов по категориям (микропредприятие, малое, средние, крупное) является относительно условным и «плавающим». Субъекты могут изменять свой статус в течение календарного года. 23 октября 2013 года Государственная поддержка для субъектов малого и среднего предпринимательства Хозяйствующие субъекты, для отнесения их к категории микропредприятий, малых или средних законом № 209ФЗ, должны соответствовать следующим критерии: Доля участия в уставном капитале юридических лиц, не являющихся малыми или средними, не должна превышать 25%; Средняя численность за предшествующий календарный год: до 100 человек – малые предприятия; до 15 – микропредприятия. Выручка за предшествующий год без учета НДС: 400 млн. руб. – малые предприятия; 60 млн. руб. – микропредприятия; (постановление Правительства РФ от 09.02.2013 № 101). Нормативная правовая база Указ Президента России от 15.05.2008 № 797; Постановление Правительства РФ от 9 февраля 2013 г. N 101; Постановление Правительства РФ от 06.05.2008 № 358 «Об утверждении положения о ведении реестров субъектов малого и среднего предпринимательства – получателей поддержки…» 23 октября 2013 года Меры государственной поддержки для субъектов малого и среднего предпринимательства В соответствии со ст. 7 Федерального закона № 209-ФЗ возможны следующие меры государственной поддержки: 1. специальные налоговые режимы, упрощенные правила ведения налогового учета, упрощенные формы налоговых деклараций по отдельным налогам и сборам для малых предприятий; 2. упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, и упрощенный порядок ведения кассовых операций для малых предприятий; 3. упрощенный порядок составления субъектами малого и среднего предпринимательства статистической отчетности; 4. льготный порядок расчетов за приватизированное субъектами малого и среднего предпринимательства государственное и муниципальное имущество; 23 октября 2013 года Меры государственной поддержки для субъектов малого и среднего предпринимательства 5. установление особенностей участия субъектов малого предпринимательства в качестве поставщиков (исполнителей, подрядчиков) в целях размещения заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд; 6. меры по обеспечению прав и законных интересов субъектов малого и среднего предпринимательства при осуществлении государственного контроля (надзора); 7. меры по обеспечению финансовой поддержки субъектов малого и среднего предпринимательства; 8. мер по развитию инфраструктуры поддержки субъектов малого и среднего предпринимательства; 9. иные мер, направленных на обеспечение реализации целей и принципов Федерального закона № 209-ФЗ. 23 октября 2013 года Учет субсидий, получаемых субъектами малого предпринимательства, за счет средств бюджетов субъектов РФ и местных бюджетов y Полученные субсидии отражаются в составе доходов пропорционально расходам, фактически осуществленным за счет этого источника Т.е. полученные субсидии в составе налоговой базы по налогу на прибыль не сразу в полном размере, а пропорционально понесенным в этом периоде расходам (п. 4 ст. 223 Налогового кодекса РФ). y Необходимо учитывать следующие условия: рассматриваемый порядок действует в течение двух налоговых периодов с даты получения субсидии (два года); если по окончании второго налогового периода сумма полученных средств финансовой поддержки превысит сумму понесенных расходов, то разница между указанными суммами в полном объеме отражается в составе доходов этого налогового периода; в случае приобретения за счет средств субсидии амортизируемого имущества, средства финансовой поддержки отражаются в составе доходов по мере признания расходов по приобретению амортизируемого имущества. 23 октября 2013 года Финансовая поддержка субъектов малого предпринимательства «фондом Бортника» y Исполнение контрактов, заключенных с фондом содействия поддержки малых форм предприятий в научно-технической сфере (фонд Бортника), осуществляется за счет бюджетных ассигнований в виде субсидий, предоставляемых из средств Федерального бюджета Федеральный закон от 03.12.2012 № 216-ФЗ «О федеральном бюджете на y 2013 год и на плановый период 2014 и 2015 годов» Обязанности получателей финансовой поддержки: обеспечить целевое использование полученных средств на финансовое обеспечение НИОКР за счет субсидий, предоставляемых Заказчику из средств Федерального бюджета. Исполнитель несет ответственность за целевое использование денежных средств и достоверность отчетных данных; вложить собственные средства в реализацию проекта (по ряду проектов); предоставлять ежеквартально данные о выполнении показателей развития МИП + копии форм бухгалтерской отчетности; представлять отчетность после завершения контракта. 23 октября 2013 года Налоговые и бухгалтерские аспекты y y y Поступающие средства являются средствами целевого финансирования и не включаются в налогооблагаемую базу для исчисления и уплаты налога на прибыль и не учитываются при определении налоговой базы по УСН. в соответствии с подпунктом 14 п. 1 ст. 251 НК РФ Поскольку НИОКР выполняются для нужд организации, реализации в смысле статьи 146 НК РФ нет, следовательно, нет объекта обложения НДС. Необходимо организовать и вести раздельный учет доходов и расходов. 23 октября 2013 года С 1 января 2013 года все без исключения организации обязаны вести бухгалтерский учет Если организация ранее бухучет не вела, то по состоянию на 1 января 2013 года, необходимо сделать следующее: 1. Восстановить бухучет. Восстановление может быть осуществлено: на основании первичных документов либо путем формирования остатков на 01.01.2013 г. 1. 2. 3. 4. по кассе и р/счетам по взносам и расчетам по дебиторам и кредиторам по материальным ресурсам 2. Сформировать учетную политику (ПБУ 1/2008) 3. Ввести остатки в программу для бухгалтерского учета («1С:Бухгалтерия 8» или «1С:Упрощенка») можно приобрести коробку и установить на свой компьютер, или арендовать программу, или работать в режиме сервиса через интернет – как вам удобнее 23 октября 2013 года Ответственность за непредставление бухгалтерской отчетности y Налогоплательщики обязаны представлять в налоговый орган по месту нахождения организации годовую бухгалтерскую (финансовую) отчетность не позднее трех месяцев после окончания отчетного года (подп. 5 п. 1 статьи 23 НК РФ). y Штраф за непредставление баланса: на организацию – 200 руб. (п. 1 ст. 126 НК РФ); на должностное лицо – от 300 до 500 руб. (ст. 15.6 КоАП РФ). y Штраф за грубое нарушение правил ведения бухучета и представления отчетности на должностное лицо – от 2 000 до 3 000 руб. (ст. 15.11 КоАП РФ). искажение сумм начисленных налогов и сборов не менее чем y на 10 процентов; искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10 процентов. Наложение штрафа не освобождает от исполнения обязанностей по предоставлению отчетности (п.4 ст. 4.1 КоАП РФ) 23 октября 2013 года Бухгалтерская отчетность формируется по упрощенной схеме y В бухгалтерский баланс и отчет о прибылях и убытках включаются показатели только по группам статей (без детализации показателей по статьям) Актив: Материальные внеоборотные активы Нематериальные, финансовые и другие внеоборотные активы Запасы Денежные средства и денежные эквиваленты Финансовые и другие оборотные активы y Пассив: Капитал и резервы Долгосрочные заемные средства Другие долгосрочные обязательства Краткосрочные заемные средства Кредиторская задолженность Другие краткосрочные обязательства Организации - субъекты малого предпринимательства – вправе формировать представляемую бухгалтерскую отчетность по стандартным правилам Приказ Минфина России № 66н с учетом изменений от 17.08.2012 № 113н 23 октября 2013 года Ваши права при осуществлении государственного контроля (надзора) y В соответствии с п. 2 статьи 13 Федерального закона от 26 декабря 2008 года N 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» в отношении одного субъекта малого предпринимательства общий срок проведения плановых выездных проверок не может превышать пятьдесят часов для малого предприятия и пятнадцать часов для микропредприятия в год; В отношении иных организаций – 21 рабочий день. y Налоговые проверки не относятся к данному виду контроля (это налоговый контроль). Срок выездной проверки – 2 месяца, может быть продлен до 4-х месяцев, а в исключительных случаях до 6-ти месяцев. y Проведение проверок ККМ также является отдельным видом контроля и регламентировано Федеральным законом от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов с населением и (или) расчетов с применением платежных карт». 23 октября 2013 года Специальные налоговые режимы – время для принятия решений y Уведомление о переходе на УСН или об изменении объекта налогообложения можно подать до 31 декабря 2013 г. ограничения по выручке и по основным средствам анализируются по состоянию на 01.10.2013 года y Для тех, кто на УСН - принять решение о прекращении применения в 2014 году УСН можно до 15.01.2014 г. y При желании перейти на уплату ЕНВД – необходимо встать на учет в качестве плательщика ЕНВД в течение 5 дней с момента начала деятельности Если принято решение об отказе в применении ЕНВД, то необходимо сняться с учета в качестве плательщика ЕНВД Предприниматели могут применять патентную систему налогообложения y y 23 октября 2013 года Эволюция специальных налоговых режимов y y Специальные налоговые режимы действуют с 01.01.2003 В настоящее время применяются: ЕСХН УСН ЕНВД Система налогообложения при выполнении соглашение о разделе продукции Патентная система налогообложения (для предпринимателей) y y Применение специальных налоговых режимов с 2013 года является добровольным Основная задача – правильно выбрать применяемый/применяемые режимы налогообложения с позиции: Оптимизации налогообложения и уплаты страховых взносов; Оптимизации учета и отчетности; Снижения финансовых рисков; Упрощения иных процедур, связанных с ведением бизнеса (применение ККМ, возможность доп. контр. мероприятий и т.п.) 23 октября 2013 года Оцениваем риск проверок в малых предприятиях – от min к max 1. 2. Организации и предприниматели на УСН «по доходам»; 3. 4. 5. 6. Применяющие систему налогообложения в виде ЕНВД; Предприниматели, применяющие патентную систему налогообложения; Применяющие УСН по «доходам – расходы»; Применяющие УСН и ЕНВД с пониженными ставками взносов; Малые предприятия, применяющие общую систему налогообложения (наибольшая вероятность выездной налоговой проверки, так как налоговыми органами нередко выявляются случаи использования субъектов малого предпринимательства в «серых» схемах). 23 октября 2013 года Специальные налоговые режимы: возможность и целесообразность Необходимо определиться с возможностью и целесообразностью применения специальных налоговых режимов: ВОЗМОЖНОСТЬ определяется на основании анализа положений НК РФ, предусматривающего ограничения для субъектов предпринимательской деятельности в части перехода и применения специального налогового режима. ЦЕЛЕСООБРАЗНОСТЬ определяется исходя из оценки преимуществ и рисков, которые имеют место при применении специальных налоговых режимов 23 октября 2013 года Ограничения для применения УСН: y По категории организации не могут применять банки, страховщики, ломбарды, профессиональные участники рынка ценных бумаг и т.п. y y y y По численности – только до 100 человек По стоимости основных средств – до 100 млн. руб. По сумме доходов в 2013 году и далее - 60 млн. руб. Федеральный закон № 94-ФЗ для перехода на 2014 г. - 45 млн. руб. В зависимости от вида производимой продукции (подакцизные товары) и вида добываемых полезных ископаемых 23 октября 2013 года Деятельность арбитражных управляющих на УСН не переводится y В связи с изменением статуса арбитражных управляющих от индивидуального предпринимателя к субъекту профессиональной деятельности, занимающемуся частной практикой с 01.01.2011 полученное вознаграждение за осуществление регулируемой Законом N 127-ФЗ профессиональной деятельности не является доходом от предпринимательской деятельности, соответственно, не может облагаться единым налогом в рамках УСН. Постановление ФАС СЗО от 14.08.2013 по делу № А26-10887/2012 23 октября 2013 года Ограничения для применения УСН: y По организационной структуре – не могут переходить компании, имеющие филиалы и или представительства Филиалом является обособленное подразделение юр. лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства. Представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту. Представительства и филиалы должны быть указаны в учредительных документах, создавшего их юридического лица. ст. 55 Гражданского кодекса РФ Разъяснения письмо Минфина России от 20.06.2013 г. N 03-11-06/2/23305 23 октября 2013 года Оценка рисков при применении УСН y Субъект предпринимательской деятельности не платит НДС, следовательно, возможна потеря клиентов, применяющих общий налоговый режим y y Ограничение по размеру доходов y y Учет расходов по кассовому методу Ограниченная возможность учета затрат, в том числе невозможность учета внереализационных расходов Проблемы, связанные с квалификацией денежных поступлений, не являющихся выручкой от реализации и не признаваемых внереализационными доходами (например, компенсация коммунальных платежей) y Перенос времени уплаты налогов на более ранние сроки – связано с переводом метода начисления на кассовый метод y Восстановление НДС при переходе 23 октября 2013 года Выбор объекта налогообложения y Применение УСН с объектом «доходы» наиболее удобно, как с точки зрения формирования суммы налога, т.к. установлена ставка налога 6%. Фактическая сумма налога может быть уменьшена на суммы уплаченных страховых взносов (максимально может быть уменьшена на 50%), так и документооборота, т.к. нет необходимости контролировать понесенные расходы и досконально проверять документы, поступившие по расходам из других организаций. 23 октября 2013 года Особенности формирования доходов от реализации y В зависимости от вида договора при определении налоговой базы учитывается: полная стоимость по договору (договор купли-продажи, оказания услуг, выполнения работ, перевозки, аренды, и т.п.) вознаграждение, предусмотренное договором (посреднические договоры, договоры транспортной экспедиции) y Цена сделки (рыночная цена) При определении налоговой базы по налогу доходы от реализации учитываются за вычетом предоставленных скидок, поскольку при расчете налога можно учитывать только фактически оплаченные товары (Письмо МФ РФ от 29.06.2011 N 03-11-11/162) y Дополнительные суммы по договору, в том числе договорные неустойки (штрафы, пени), вознаграждения за выполнение определенных условий договора 23 октября 2013 года Посреднические договоры - Договор поручения (ст. 971 – 979 ГК РФ) - Поверенный обязуется совершить от ИМЕНИ и за СЧЕТ - ДОВЕРИТЕЛЯ определенные юридические действия - Договор комиссии (ст. 990 – 1004 ГК РФ) - Комиссионер обязуется по поручению комитента за вознаграждение совершить одну или несколько сделок от СВОЕГО имени, но за СЧЕТ КОМИТЕНТА - Агентский договор (ст. 1005 – 1011 ГК РФ) - Агент обязуется за вознаграждение совершать по поручению принципала юридические и иные действия от СВОЕГО ИМЕНИ, но за СЧЕТ ПРИНЦИПАЛА либо от ИМЕНИ и за СЧЕТ ПРИНЦИПАЛА - Договор транспортной экспедиции 23 октября 2013 года Посреднические договоры В составе доходов учитывается только вознаграждение При определении налоговой базы не учитываются следующие доходы (подп. 9 п. 1. ст. 251 НК РФ): - в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров. К указанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение. Следовательно, комиссионное, агентское и другое аналогичное вознаграждение учитывается в доходах. 23 октября 2013 года Посреднические договоры y при агентском договоре сделка с третьими лицами агентом, выступающим от своего имени, но за счет принципала, должна быть совершена после заключения агентского договора и только в интересах принципала (Письмо МФ РФ от 11.03.2012 г. N 03-11-06/2/39) y налогоплательщиками, применяющими упрощенную систему налогообложения и осуществляющими функции экспедитора по договору транспортной экспедиции, при определении налоговой базы по налогу в состав доходов включается сумма вознаграждения, полученного в соответствии с указанным договором (Письмо МФ РФ от 30.01.2012 г. N 03-11-06/2/13) y датой получения доходов для налогоплательщика-принципала является день поступления денежных средств на его счета в банках и (или) в кассу (Письмо МФ РФ от 24 мая 2011 г. N 03-11-06/2/80) 23 октября 2013 года Курсовые разницы y С 1 января 2013 года отменена переоценка валютных ценностей и обязательств Исключен подпункт 34 п. 1 ст. 346.16 НК РФ, п. 5 ст. 346.17 Дополнен пункт 5 статьи 346.17 НК РФ "5. Переоценка имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, в связи с изменением официального курса иностранной валюты к рублю РФ, установленного ЦБ РФ, в целях главы 26.2 НК РФ не производится, доходы и расходы от указанной переоценки не определяются и не учитываются.» 23 октября 2013 года Выбор объекта налогообложения y Если при применении УСН планируете выбрать в качестве объекта «доходы – расходы», то необходимо учитывать: на УСН нет возможности учесть все расходы, которые фактически были понесены налогоплательщиком, перечень расходов ограничен нормами статьи 346.16 НК РФ среди расходов мы не найдем расходы на информационноконсультационные услуги и иные услуги списание поименованных в статье 346.16 НК РФ расходов тоже может вызвать дополнительные вопросы 23 октября 2013 года Расходы при УНС ограничены перечнем, содержащимся в пункте 1 статьи 346.16 НК РФ Например Стоимость услуг по предоставлению персонала… … учтена при УСН быть не может, такой расход не указан в статье 346.16 НК РФ (письмо МФ России от 16 августа 2013 г 2013 г. N АС-4-3/14960@) Самообучение предпринимателя Индивидуальный предприниматель, не имеющий наемных работников, не вправе учесть в составе расходов при определении объекта налогообложения по налогу, уплачиваемому в связи с применением УСН, в качестве расходов на подготовку и переподготовку кадров произведенные расходы в виде оплаты самому себе обучения на курсах (письмо МФ и ФНС России от 1 августа 2013 г. N ЕД-3-3/2730) 23 октября 2013 года Выгоден или нет ЕНВД Необходимо учитывать следующие обстоятельства: Вид деятельности для разных видов деятельности определены различные физические показатели и различная базовая доходность Регион осуществления деятельности Рентабельность осуществляемой деятельности Текущее состояние дел в организации, планы развития Возможность варьирования договорной политики корректирующие коэффициенты установлены законами субъектов например, при оказании услуг автосервиса, возможно заключать договоры с учетом стоимости запчастей, а можно заключать отдельные договоры на оказание услуги по ремонту и продажу зап. частей Возможность варьирования физических показателей, от которых зависит применение или неприменение ЕНВД например, возможность изменения площади торгового зала или зала обслуживания Окончательный вывод о целесообразности применения ЕНВД может быть сделан только после расчета сумм налогов для конкретного налогоплательщика. 23 октября 2013 года Пример оценки Оказание услуг по перевозке Сдача имущества в аренду Услуги по ТО, ремонту и мойке ТС Реализация запасных частей 15 ТС Юр. лицам ЕНВД 1 Кол-во ТС ОСН или УСН ЕНВД 2 Кол-во работников ОСН или УСН Физ. лицам ЕНВД 3 Торговое место 23 октября 2013 года Пример оценки (Санкт-Петербург) Исходные данные: y Доход от оказания услуг по перевозке грузов – 4 600 тыс. руб. 10 транспортных средств, 12 водителей, ФОТ – 2 160 тыс. руб. y Услуги по ремонту и ТО – 2 300 тыс. руб. 6 автослесарей, ФОТ – 1 260 тыс. руб. y Реализация запасных частей физ. лицам – 400 тыс. руб. Реализация запасных частей юр. лицам – 1 500 тыс. руб. y y Доход от оказания услуг по аренде – 300 тыс. руб. Административный и общехозяйственный персонал – 5 человек, ФОТ - 750 тыс. руб. Посчитаем налоги: y y y Совмещаем ЕНВД и УСН Применяем УСН с объектом «доходы – расходы» Применяем УСН с объектом «доходы» 23 октября 2013 года Совмещение ЕНВД и УСН y Налог по ЕНВД – 776,7 тыс. руб. y Налог при УСН (по доходам) – 108 тыс. руб. y Может быть уменьшен на 50% за счет взносов, т.е. составит 388,3 тыс. руб. ЕНВД по перевозке грузов 6 000 * 3*10*1*1,569 = 282 420 руб. ЕНВД по ремонту и ТО 12 000*3*8 (6+АХО)*1*1,569 = 451 872 руб. ЕНВД по торговле з/частями физ. лицам 9 000*3*1*1,569= 42 363 руб. УСН (по доходам) – 300 + 1 500 = 1 800 тыс. руб. Налог УСН (доходы – расходы) – 18 000 руб. Расчетный -- 7 935 руб., сверяем с минимальным налогом 1% 18 000 руб., уплачиваем минимальный -18 000 руб. Расходы: материалы – 1 500 т.р. (в т.ч. по УСН – 800 тыс. руб.) ФОТ – 4 170 тыс. руб. (в т.ч. на деятельность на УСН) – 687 тыс. руб. Взносы – 1 251 тыс. руб. (в т.ч. на деятельность на УСН) – 206,1 тыс. руб. Прибыль - 52,9 тыс. руб. Налог – 7 935 руб. Итого: минимум 406,3 тыс. руб. 23 октября 2013 года Налог при УСН (доходы) и УСН (доходы – расходы) y y УСН с объектом «доходы – расходы» Общий доход – 9 100 тыс. руб. Учитываемые расходы – 6 921 тыс. руб. Прибыль – 2179 тыс. руб. Налог - 327 тыс. руб. УСН с объектом «доходы» Налог – 9 100 *0,06 = 546 тыс. руб. Можем уменьшить на сумму взносов на 50% -- до 273 тыс. руб. 23 октября 2013 года Задача: правильно определить вид осуществляемой деятельности y По вопросу отнесения предпринимательской деятельности к кодам ОКВЭВ следует учесть, что в п. 9 утвержденного Постановлением Правительства РФ от 10.11.2003 N 677 "Об общероссийских классификаторах технико-экономической и социальной информации в социально-экономической области", установлено, что определение по общероссийскому классификатору кода объекта классификации, относящегося к деятельности хозяйствующего субъекта, осуществляется хозяйствующим субъектом самостоятельно путем отнесения этого объекта к соответствующему коду и наименованию позиции общероссийского классификатора, за исключением случаев, установленных законодательством Российской Федерации. y В настоящее время вопросы, касающиеся применения классификаторов, находятся в компетенции Ростехрегулирования. 23 октября 2013 года Разработка ПО 72.2 Разработка программного обеспечения и консультирование в этой области y y 72.21 Разработка программного обеспечения 72.22 Прочая деятельность по разработке программного обеспечения и консультированию в этой области Как понять, что куда должно относиться? 73 Научные исследования и разработки y 73.1 Научные исследования и разработки в области естественных и технических наук y 73.10 Научные исследования и разработки в области естественных и технических наук 23 октября 2013 года Определение кода по ОКВЭД Вопрос в Минфин России от предпринимателя, осуществляющего услуги по стрижке собак и подготовке к выставке: Какой режим можно применить? Ответ Минфина России (Письмо МФ РФ от 28.02.2013 № 03-11-11/84): ОКУН ОК 002-93, к бытовым услугам отнесены услуги по подгруппе "Прочие услуги производственного характера" по коду 018300, в том числе "Стрижка домашних животных" по коду 018317. Следовательно, можно ЕНВД В соответствии с пп. 21 п. 2 ст. 346.43 НК РФ ПСН применяется индивидуальными предпринимателями в отношении прочих услуг производственного характера (в частности, в отношении стрижки домашних животных). Следовательно, можно ПНС. Таким образом, налогоплательщик вправе самостоятельно выбрать режим налогообложения, применяемый им в отношении доходов, получаемых от осуществления предпринимательской деятельности по оказанию услуг в виде стрижки собак. 23 октября 2013 года ЕНВД Информационное письмо Президиума ВАС РФ от 05.03.2013 №157 1. При оказании автотранспортных услуг ЕНВД уплачивать не надо, если - оказание таких услуг является эпизодическим, что не позволяет их квалифицировать в качестве самостоятельного вида деятельности; если доставка товара осуществляется в рамках заключенных договоров оказания услуг (даже в том случае, если стоимость услуги выделена отдельной строкой). 2. При продаже товаров в розницу следует учитывать, что - - НК РФ не устанавливает для организаций и ИП, реализующих товары, обязанности выявлять цель приобретения покупателями товаров (для личного пользования или предпринимательской деятельности) и контролировать их последующее использование. Одним из основных условий, позволяющих применять в отношении розничной торговли систему налогообложения в виде ЕНВД, является осуществление этой деятельности исключительно через объекты стационарной и (или) нестационарной торговой сети, упомянутые в подп. 6 и 7 п. 2 ст. 346.26 НК РФ. 23 октября 2013 года ЕНВД Информационное письмо Президиума ВАС РФ от 05.03.2013 №157 3. Теплоход, пришвартованный у пристани, является объектом общественного питания. 4. При оказании услуг бань физическим лицам по договору, заключенному с третьим лицом (в соответствии со статьей 430 ГК РФ), следует применять ЕНВД. 5. Предоставление в аренду транспортных средств на ЕНВД не переводится 6. Деятельность по размещению собственной рекламы не является предпринимательской и в связи с этим не охватывается системой налогообложения в виде ЕНВД. 23 октября 2013 года ЕНВД Информационное письмо Президиума ВАС РФ от 05.03.2013 №157 7. Факт временного приостановления предпринимателем своей деятельности сам по себе не снимает с него статуса плательщика ЕНВД и не освобождает от выполнения возложенных на плательщика этого налога обязанностей. 8. При расчете ЕНВД не учитывается часть помещения, которая не могла быть использована в предпринимательской деятельности (находилась в ремонте). Аналогичная ситуация с ТС. 9. Площадь торговых залов должна определяться на основании инвентаризационных и правоустанавливающих документов. 23 октября 2013 года Особенности формирования доходов у предпринимателей y y Доходы физических лиц – ИП – распределяются на две группы: доходы, связанные с осуществлением предпринимательской деятельности иные доходы, не связанные с осуществлением предпринимательской деятельности Доходы, связанные с осуществлением предпринимательской деятельности, подлежат налогообложению с учетом применяемого/применяемых предпринимателем специального режима налогообложения. ПРИМЕР. Здание в течение 2-х лет сдавалось в аренду, а затем было продано. Доход от продажи данного здания подлежит учета в составе доходов от предпринимательской деятельности. Предоставление имущественных вычетов не предусмотрено. ИП, применявшим УСН, было куплено и продано через месяц нежилое помещение. Выручка от продажи нежилого помещения отражена предпринимателем в налоговой декларации по НДФЛ и уменьшена на сумму расходов, связанных с приобретением нежилого помещения (Постановление Президиума ВАС от 18.06.2013 № 18384/12) 23 октября 2013 года Патентная система налогообложения y Глава 26.5 «Патентная система налогообложения» НК РФ (статьи 346.43-346.53) введена с 01 января 2013 года. y Применяется только ИП в отношении определенных видов деятельности (например, бытовые услуги, сдача в аренду жилых и нежилых помещений, ветеринарных услуг, ремонту жилья, оказанию автотранспортных услуг …) Конкретный перечень видов деятельности определяется законом субъекта РФ. y y y y y y Может совмещаться с иными налоговыми режимами. ИП вправе привлекать наемных работников, но средняя численность наемных работников, не должна превышать за налоговый период 15. Сумма доходов по всем видам деятельности не может превышать 60 млн. руб. Патент выдается на территории субъекта, где ИП зарегистрирован. Патент можно применять только в том регионе где был выдан. Патент выдается на срок от 1 до 12 месяцев. 23 октября 2013 года Книга учета доходов при ПСН y Книга учета доходов и расходов утверждена приказом МФ РФ от 22.10.2012 N 135н y Содержит: № п/п; дата и номер первичного документа; содержание операции; доходы руб. итого за налоговый период. y y y Может вестись как в электронном виде, так и на бумажном носителе. y Предусмотрена возможность одновременного ведения сразу нескольких книг. Доходы, полученные по иным видам деятельности не учитываются. В программных продуктах 1С реализована возможность ведения книги с максимальным удобством и простой. 23 октября 2013 года Налоговые режимы для малого бизнеса в 2013 - 2014 гг. Ежегодный консультационный семинар «Управление своим бизнесом», 23 октября 2013 г.