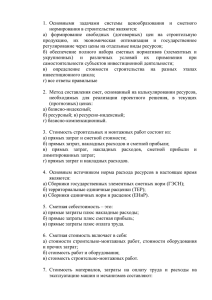

расчет сметной стоимости в строительстве ресурсным

реклама

Федеральное агентство по образованию Сибирская государственная автомобильно-дорожная академия (СибАДИ) Кафедра «Недвижимость и строительный бизнес» РАСЧЕТ СМЕТНОЙ СТОИМОСТИ В СТРОИТЕЛЬСТВЕ РЕСУРСНЫМ МЕТОДОМ Методические указания к выполнению курсовых (контрольных) работ для студентов строительных специальностей Составитель М.С. Цицикашвили Омск Издательство СибАДИ 2008 РАСЧЕТ СМЕТНОЙ СТОИМОСТИ В СТРОИТЕЛЬСТВЕ РЕСУРСНЫМ МЕТОДОМ Омск 2008 3 УДК 65.03.69 ББК 38.7 Рецензент канд. техн. наук, доц. С.Ю. Столбова Работа одобрена научно-методическим советом специальностей 270102, 270115 в качестве методических указаний для студентов специальностей 270114, 270102, 270115, 080502. Расчет сметной стоимости в строительстве ресурсным методом: Методические указания к выполнению курсовых (контрольных) работ для студентов строительных специальностей / Сост. М.С. Цицикашвили. Омск: Изд-во СибАДИ, 2008. 56 с. В методических указаниях излагается порядок и последовательность составления сметных расчетов (смет) на строительные и монтажные работы ресурсным методом. Предназначены для студентов специальностей «Промышленное и гражданское строительство», «Экономика и управление на предприятиях», «Архитектура и градостроительство», «Экспертиза и управление недвижимостью» дневной и заочной форм обучения. Табл. 5. Библиогр.: 9 назв. Составитель М.С. Цицикашвили, 2008 Общие положения 4 Настоящие методические указания разработаны для оказания помощи студентам в самостоятельной работе по изучению вопросов ценообразования и сметного нормирования в строительстве, приобретению практических навыков стоимостной оценки принимаемых инженерных решений и формированию цен на строительную продукцию. Статьей 743 Гражданского Кодекса РФ установлено, что "подрядная строительная организация обязана осуществлять строительство и связанные с ним работы в соответствии с технической документацией, определяющей объем, содержание работ и другие, предъявляемые к ним требования, и со сметой, определяющей цену работ". То есть техническая документация и смета являются обязательными приложениями к договору строительного подряда. В строительном комплексе для определения комплекса документов, необходимых для осуществления строительства, используется термин проектно-сметная документация (ПСД). Обязанность по разработке ПСД возлагается на заказчиказастройщика. При этом предполагается, что каждый элемент документации согласовывается с подрядчиком (на стадии проектирования, утверждения или заключения договора строительного подряда). В строительстве могут применяться следующие методы определения стоимости продукции, работ и услуг: ресурсный; ресурсно-индексный; базисно-индексный; базисно-компенсационный; на основе банка данных о стоимости ранее построенных или запроектированных объектов. Ресурсный метод это калькулирование в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат), необходимых для реализации проектного решения. Калькулирование ведется на основе выраженной в натуральных измерителях потребности в материалах, изделиях, конструкциях, данных о расстояниях и способах их доставки на приобъектный склад, расхода энергоносителей, времени на эксплуатацию машин и их состав, затрат труда рабочих. В настоящих методических указаниях излагаются порядок и последовательность составления сметных расчетов (смет) на строительные и монтажные работы ресурсным методом. 5 Методические указания, на примере строительства фундаментов жилого дома, содержат порядок расчета стоимости производства работ в текущем (прогнозном) уровне цен, определяемом на основе сложившихся их ко времени расчетов или прогнозируемых к периоду осуществления строительства. В настоящее время действует Методика определения стоимости строительной продукции на территории Российской Федерации, (МДС 81-35. 2004), принятая и введенная в действие с 9 марта 2004 г. постановлением Госстроя России от 05.03.2004 №15/1. Основанием для определения сметной стоимости строительства служат: проект и рабочая документация, включая чертежи, ведомости объемов строительных и монтажных работ, спецификации и ведомости на оборудование, основные решения по организации и очередности строительства, принятые в проекте организации строительства, а также пояснительные записки к проектным материалам; действующие сметные (в том числе ресурсные) нормативы, а также отпускные цены на оборудование, мебель и инвентарь; отдельные, относящиеся к соответствующей стройке, решения центральных и других органов государственного управления. В случае, когда отсутствуют необходимые сметные нормативы в действующей сметно-нормативной (нормативно-информационной) базе, а также для специализированных строек (в том числе линейных), в составе проекта могут составляться по произвольной форме индивидуальные сметные нормы. В составе проектно-сметной документации определяется сметная стоимость объекта. Для определения сметной стоимости строительства в составе проекта рассчитывается: сводный сметный расчет, сводка затрат, объектные и локальные сметные расчеты, сметные расчеты на отдельные виды затрат. Сметная документация составляется в установленном порядке, независимо от метода осуществления строительства (подрядным или хозяйственным способом). Для определения сметной стоимости проектируемых предприятий, зданий, сооружений или их очередей составляется следующая сметная документация: Сводный сметный расчет строительства (сводные сметные расчеты и сводки затрат). 6 Сметы на объекты строительства (объектные сметы и расчеты). Сметы на отдельные виды работ и затрат (локальные сметы и сметные расчеты). 1. ОРИЕНТИРОВОЧНЫЙ СОСТАВ КУРСОВОЙ (КОНТРОЛЬНОЙ) РАБОТЫ Примерный состав работы: 1. Формирование исходных данных по шифру задания. 2. Сводная смета строительства. 3. Объектная смета строительства. 4. Локальные сметы. 5. Локальные ресурсные ведомости. 6. Калькуляции сметной стоимости материалов, полуфабрикатов и конструкций. 7. Калькуляции транспортных расходов. 8. Калькуляции стоимости эксплуатации строительных машин. 2. УКАЗАНИЯ И ПРИМЕР ВЫПОЛНЕНИЯ ОТДЕЛЬНЫХ РАЗДЕЛОВ КУРСОВОЙ (КОНТРОЛЬНОЙ) РАБОТЫ Исходные данные для расчета работы определяются по вариантам задания персонально выдаваемым студентам. Пример задания приводится в прил. 1. 2.1. Составление сводного сметного расчета стоимости строительства Сводный сметный расчет стоимости строительства предприятий, зданий и сооружений (или их очередей) составляется на основе объектных сметных расчетов (смет) и сметных расчетов на отдельные виды затрат. В составе сводных сметных расчетов и объектных смет отражается технологическая структура капитальных вложений в основные фонды, которая слагается из стоимости следующих видов работ и затрат: строительные работы; работы по монтажу оборудования; 7 оборудование (требующее и не требующее монтажа), предусмотренное в сметах на строительство; инструмент и инвентарь, включаемые в сметы на строительство; машины и оборудование, не входящие в сметы на строительство; прочие капитальные работы и затраты. Сводный сметный расчет стоимости строительства включает следующие главы: 1. Подготовка территории строительства. 2. Основные объекты строительства. 3. Объекты подсобного и обслуживающего назначения. 4. Объекты энергетического хозяйства. 5. Объекты транспортного хозяйства и связи. 6. Наружные сети и сооружения водоснабжения, канализации, теплоснабжения и газоснабжения. 7. Благоустройство и озеленение территории. 8. Временные здания и сооружения. 9. Прочие работы и затраты. 10. Содержание службы заказчика-застройщика (технического надзора) строящегося предприятия. 11. Подготовка эксплуатационных кадров. 12. Проектные и изыскательские работы. Пример сводного сметного расчета стоимости строительства приведен в прил. 2. 2.2. Составление объектной сметы стоимости строительства Объектные сметы объединяют в своем составе на объект в целом данные из локальных сметных расчетов и локальных смет и относятся к сметным документам, на основе которых формируются договорные цены на объекты. С целью определения полной стоимости объекта, необходимой для расчетов за выполненные работы между заказчиком и подрядчиком, в конце объектной сметы к стоимости строительных и монтажных работ, определенной в текущем уровне цен, рекомендуется дополнительно включать средства на покрытие лимитированных затрат, в том числе: на удорожание работ, выполняемых в зимнее время; 8 стоимость временных зданий и сооружений; другие затраты, включаемые в сметную стоимость строительно-монтажных работ и предусматриваемые в составе главы «Прочие работы и затраты» сводного сметного расчета стоимости строительства, – в соответствующем проценте для каждого вида работ или затрат от итога строительно-монтажных работ по всем локальным сметам, либо в размерах, определяемых по расчету; часть резерва средств на непредвиденные работы и затраты, предусмотренного в сводном сметном расчете, с учетом размера, согласованного заказчиком и подрядчиком для включения в состав твердой договорной цены на строительную продукцию. В тех случаях, когда стоимость объекта определена по одной локальной смете, объектная смета не составляется. При этом роль объектной сметы выполняет локальная смета, в конце которой включаются средства на покрытие лимитированных затрат в том же порядке, что и для объектных смет. В объектном сметном расчете (смете) построчно и в итоге приводятся показатели единичной стоимости на 1 м3 объема, 1 м2 площади зданий и сооружений, 1 м протяженности сетей и т.п. За итогом объектного сметного расчета (сметы) справочно показываются возвратные суммы, которые являются итоговым результатом возвратных сумм, предусмотренных локальными сметными расчетами (сметами). Состав цены отражаемой в объектных сметах приведен в табл. 1. 2.3. Составление локального ресурсного сметного расчета (локальной ресурсной сметы) Локальные сметы это первичные сметные документы. Они составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, которые определены в составе рабочей документации (РД) или рабочих чертежей. Стоимость, определяемая локальными сметными расчетами (сметами), обычно включает в себя прямые затраты, накладные расходы и сметную прибыль. 9 Слс Пз НР Пc , где Слс – сметная стоимость СМР по локальной смете (сметному расчету), руб; Пз – прямые затраты, руб; НР – накладные расходы, руб; Пс – сметная прибыль, руб. Таблица 1 Лимитированные затраты Плановые накопления Сметные затраты на материалы, полуфабрикаты и конструкции Прямые затраты Сметная себестоимость СМР Сметная стоимость СМР Накладные расходы Прочие прямые расходы Сметная стоимость эксплу-атации строительных машин Основная заработная плата строительных рабочих Заготовительн ые расходы Транспортные расходы Отпускные цены на материалы Состав цены отражаемой в объектной смете Прямые затраты учитывают стоимость необходимых для выполнения работ ресурсов: материальных (материалов, изделий, конструкций, оборудования, мебели, инвентаря); технических (эксплуатации строительных машин и механизмов); трудовых (средства на оплату труда рабочих, а также машинистов, учитываемые в стоимости эксплуатации строительных машин и механизмов). Прямые затраты определяются: Пз М с Озп ЭМ ППР , где Мс – сметная стоимость материалов, полуфабрикатов и конструкций, руб; Озп – основная заработная плата строительных рабочих, руб; ЭМ – сметная стоимость эксплуатации машин и механизмов, руб; ППР – прочие прямые расходы, руб. 10 Накладные расходы учитывают затраты строительно-монтажных организаций, связанные с созданием общих условий производства, его обслуживанием, организацией и управлением. Начисление накладных расходов и сметной прибыли при составлении локальных сметных расчетов (смет) производится в конце сметного расчета (сметы), за итогом прямых затрат. Сметная прибыль включает в себя сумму средств, необходимых для покрытия отдельных (общих) расходов строительно-монтажных организаций на развитие производства, социальной сферы и материальное стимулирование. 2.3.1. Порядок заполнения локальной ресурсной сметы (прил. 4,5) 1. В графы 2, 3, 4 «Шифр, номера нормативов и коды ресурсов», «Наименование работ и затрат, характеристика оборудования и его масса» и «Единица измерения» принимаются по итоговым показателям ресурсов из локальной ресурсной ведомости (прил. 6, 7). 2. В графу 5 «Количество единиц по проектным данным» заносится суммарный расход одинаковых по техническим параметрам (шифр, код) ресурсов из локальной ресурсной ведомости. 3. Текущий уровень цен на ресурсы может быть принят на основе базисного уровня цен приведенных в сборниках сметных норм и расценок и индексов изменения стоимости ресурсов либо на основании составленных калькуляций сметной стоимости материальных и технических ресурсов, а также расчетов средств на оплату труда в текущем уровне цен. 4. В графу 7 «Сметная стоимость общая» заносится произведение графы 5 на графу 6. 5. Суммированием стоимости ресурсов (графа 7 по вертикали) определяются прямые затраты. Накладные расходы нормируются косвенным способом в процентах от сметных затрат на оплату труда рабочих (строителей и механизаторов) в составе прямых затрат. HР 11 З Н нр 100 , где HР – величина накладных расходов, руб.; 3 – величина средств на оплату труда рабочих-строителей и механизаторов, учитываемая в составе прямых затрат локального сметного расчета (сметы), руб.; Нс – укрупненный норматив накладных расходов (в процентах) по видам строительства, приведенный в прил. 13. Величина сметной прибыли на стадии проекта может быть определена по формуле: Пс З Нп , 100 где Пс – величина сметной прибыли, руб. или тыс. руб.; 3 – величина средств на оплату труда рабочих-строителей и механизаторов, учитываемая в составе прямых затрат локального сметного расчета (сметы), руб. или тыс. руб.; Нп – укрупненный норматив сметной прибыли (в процентах) по видам строительства, приведенный в прил. 13. 2.4. Составление локальной ресурсной ведомости Для проведения расчетных операций в локальном сметном расчете составляется «Локальная ресурсная ведомость» по форме приведенной в прил. 6,7. Порядок заполнения локальной ресурсной ведомости: 1. В графу 2 «Шифр, номера нормативов и коды ресурсов» заносятся шифр применяемого ресурсного норматива и коды соответствующих ресурсов. Например, шифр ГЭСН 06-01-024-5 означает, используются Государственные элементные сметные нормы на строительные работы (ГЭСН) Сборник № 6 «Бетонные и железобетонные конструкции монолитные» (ГЭСН-2001-06), раздел 01 «Бетонные и железобетонные конструкции монолитные» (ГЭСН-2001-06-01), табл. 024 (ГЭСН 06-01-024) «Устройство стен подвалов и подпорных стен», номер графы 5 табл. 024 (ГЭСН 06-01-024-5) - железобетонных высотой до 3 м, толщиной 1000 мм. 2. В графу 3 «Наименование работ и затрат, характеристика оборудования и его масса» заносятся виды работ и затрат. При использовании ГЭСН 06-01-024-5 «Устройство стен подвалов и подпорных стен, железобетонных высотой до 3 м, толщиной 1000 12 мм». А вслед за каждым из видов работ заносится наименование ресурсов из принятого норматива в следующей последовательности: затраты труда рабочих-строителей, средний разряд работы, затраты труда машинистов, наименование используемых строительных машин и механизмов, виды применяемых материальных ресурсов. 3. В графу 4 «Единица измерения» заносится единица измерения видов работ и отдельных ресурсов в соответствии с принятым 3 нормативом (в нашем случае ГЭСН 06-01-024-5) - 100 м , чел.-ч, маш.-ч. 4. В графу 5 «Количество на единицу» заносится норма расхода ресурсов в соответствии с принятым нормативом (в нашем случае ГЭСН 06-01-024-5) 534.54, 29.02. 5. В графу 6, против наименования соответствующего вида работ заносятся объемы работ, принимаемые по проектным данным в единицах измерения графы 4, а против наименования соответствующих ресурсов – их количество, подсчитанное как произведение нормы расхода ресурса (графа 5) на объемы работ графа 6 строки наименование работ и затрат. В нашем примере бетонных стен подвалов – 630 м3, поэтому «Затраты труда рабочих-строителей» (534.54*6.3) = 3373.9 чел.-ч, «Затраты труда машинистов» (29.02*6.3) = 182.83 чел.-ч и т.д. 6. В конце локальной ресурсной ведомости могут выделяться и суммироваться итоговые показатели ресурсов, имеющих одинаковые шифры и коды по элементам затрат: трудовые ресурсы, строительные машины и механизмы, материальные ресурсы, которые затем заносятся в локальную ресурсную смету. Примеры локальных ресурсных ведомостей приведены в прил. 6,7. 13 3. СТОИМОСТНАЯ ОЦЕНКА РЕСУРСОВ ИСПОЛЬЗУЕМЫХ В ЛОКАЛЬНЫХ СМЕТНЫХ РАСЧЕТАХ 3.1. Стоимостная оценка трудовых ресурсов в локальных сметных расчетах Удельный размер средств на оплату труда в текущем (прогнозном) уровне цен может быть определен по формуле: З i K квi З факт t К , ср где 3i – удельная расчетная величина средств на оплату труда в текущем (прогнозном) уровне цен работ i – го разряда, руб./чел.-час; Кквi – тарифный коэффициент для i – го разряда выполняемых работ в строительстве и на ремонтно-строительных работах (в учебных целях принимается по прил. 13); Кср – тарифный коэффициент для рабочих среднего разряда занятых в строительстве и на ремонтностроительных работах в регионе. В учебных целях средний разряд строительных работ можно принять равным 3,5, тогда Кср = 1,27 (прил. 13); Зфакт – фактическая (на момент расчета), по данным статистической отчетности, или прогнозируемая (договорная) на будущий период средняя среднемесячная оплата труда одного рабочего (строителя и механизатора) в подрядной организации, руб/мес; t – среднемесячное количество часов, фактически отработанное одним рабочим в конкретной организации, не превышающее нормативной величины, устанавливаемой уполномоченным федеральным органом исполнительной власти 164 ч/мес. В качестве рекомендации предлагаются изменения тарифных коэффициентов по 6-разрядной сетке (прил. 13). Аналогично может быть определен размер средств на оплату труда в ценах на продукцию (услуги) производственно-технического назначения промышленных предприятий. 14 3.2. Стоимостная оценка в сметных расчетах эксплуатации строительных машин и автотранспортных средств Стоимость 1 маш.-ч эксплуатации строительных машин рекомендуется определять по элементам расходов по следующей формуле: Смаш Мр Рот Ан Рпр , где Мр – материальные расходы; Рот – расходы на оплату труда; Ан – суммы начисленной амортизации; Рпр – прочие расходы связанные с производством и реализацией продукции. 3.2.1. Материальные расходы Материальные расходы определяются по формуле: М р Э Рзч С Г Рпер , где Э - размер затрат энергоносителей, руб./маш.-ч; Рзч - размер материальных затрат на замену быстроизнашивающихся частей, всех видов ремонтов машин, их техническое обслуживание и диагностирование, руб./маш.-ч; С - размер затрат смазочных материалов, руб./маш.-ч; Г - размер затрат гидравлической жидкости, руб./маш.-ч; Рпер - размер затрат на перебазирование машин с одной стройплощадки (базы механизации) на другую строительную площадку, руб./маш.-ч. Размеры затрат на энергоносители, смазочные материалы и гидравлическую жидкость определяются путем умножения действующих текущих сметных цен на нормы их расхода. Нормы расхода указанных материалов принимаются по соответствующим документам, паспортным данным или расчетным путем. Размер затрат на топливо для отдельных машин определится: Э Цэ Рт , где Рт – расход жидкого топлива, л/час; Цэ – цена топлива руб/л. Расход топлива для дизельных машин определится по формуле: 15 Рт Н э N , где Нэ – норма расхода топлива литров на единицу мощности двигателя, л/кВт; N – мощность машины, кВт; В учебных целях нормы расхода топлива можно принимать в пределах: 0,115 ÷ 0,120 литров на кВт мощности двигателя. Для машин с электроприводом нормативный показатель затрат на электроэнергию определяется по формуле: Э 1,1Мп Км Кв , где 1,1 - коэффициент, учитывающий пусковой момент электродвигателя; Мп - суммарная паспортная мощность электродвигателей, установленных на машине, кВт; Км - коэффициент использования электродвигателей по мощности (отношение используемой мощности к суммарной паспортной мощности электродвигателей); Кв коэффициент использования электродвигателей по времени (отношение времени фактической работы электродвигателей в смену к нормативной продолжительности рабочей смены). Стоимость эксплуатации автотранспортного средства, руб/машчас в учебных целях можно определять по аналогии со стоимостью машино-часа строительных машин с одной разницей – расход топлива нормируется в зависимости от пробега. Удельный расход топлива л/маш-час для автотранспорта можно будет определить: Э Цэ Нэа Vср /100, где Нэа – норма расхода горючего литров на 100 км пробега; Цэ – цена топлива руб/л; Vср – средняя техническая скорость автотранспортного средства на пути между пунктами погрузки и разгрузки, км/час. Затраты на смазочные материалы для дизельных машин определяются по формуле: С 0,044 Ц мм 0,004 Цпс 0,015 Цтм Э Дт Кп , где: 0,044; 0,004; 0,015 - коэффициенты, учитывающие расход смазочных материалов; Цмм, Цпс, Цтм - рыночные цены соответственно 16 на моторные масла, пластические смазки и трансмиссионные масла, руб./кг; Э – удельный расход топлива, л/маш.-ч; Дт – плотность топлива, кг/л; Кп - коэффициент, учитывающий затраты на дизельное топливо при работе пускового двигателя. Затраты на гидравлическую жидкость (рабочую) жидкость определяются по формуле: Г Цг Огс Дг 3,0 / Т , где Огс – вместимость гидравлической системы машины, л; Дг плотность гидравлической жидкости, в учебных целях 0,87 кг/л; Цг цена гидравлической жидкости, руб./кг; Т - годовой режим работы машины, маш.-ч/год. Размеры затрат на ремонт и техническое обслуживание машин данного вида, типа или типоразмерной группы определяются по формуле: Р px ( Б с Н р ) /(100 Т ) , где Бс – среднегодовая балансовая стоимость машин данного вида, типа или типоразмерной группы, руб; Т – годовой режим работы машины, маш.-ч/год; Нр – норма годовых затрат на ремонт и техническое обслуживание машин, %/год. Н р (З р / Бс ) 100% , где Зр – величина среднегодовых затрат на все виды ремонтов и техническое обслуживание машин данного вида, типа или типоразмерной группы, руб.; Бс – среднегодовая балансовая стоимость машин данного вида, типа или типоразмерной группы, руб. Нр – в учебных целях можно принять в пределах 15-25% При разработке нормативов на перебазирование машин, на которые эти нормативы отсутствуют в «Сборнике сметных норм и расценок на эксплуатацию строительных машин и автотранспортных средств», а также при разработке индивидуальных сметных норм и расценок на эксплуатацию строительных машин учитываются дополнительные условия выполнения работ по перебазированию: способ перебазирования – своим ходом, на буксире, на трейлере (с 17 демонтажем и без демонтажа машины); расстояние (время) перебазирования, включая затраты на монтаж, демонтаж, погрузку, разгрузку и перевозку машины; состав автотранспортных средств – количество и марка тягачей, прицепов, машин сопровождения; вид и типоразмерная группа крана, применяемого на монтаже, демонтаже, погрузке и разгрузке машины; количественный и квалификационный состав звена рабочих, занятых на работах по перебазированию машин, без учета машиниста машины, подлежащей перебазированию. В случаях, когда фактические затраты на перебазировку строительных машин отличаются от нормативных показателей, приводимых в указанном Сборнике, более чем на 10 процентов, нормативные показатели корректируются в локальных сметах отдельной строкой. 3.2.2. Расходы на оплату труда по эксплуатации машин и механизмов Для вычисления расходов на оплату труда по эксплуатации машин и механизмов пользуются следующими фйормулами: Рот Змех Зрем Зрсс Рсн ; З мех ( К маш К пом ) З рем К рем Т рем З рcc К рсс Т рсс З факт t К ср З факт t К ср ; ; З факт , t К ср где Змех - размер оплаты труда рабочих, управляющих строительными машинами, руб./маш.-ч; Зрем – размер оплаты труда рабочих, на ремонте и техническом обслуживании строительных машин, руб./маш.-ч; Зрсс – размер оплаты труда руководителей, служащих и специалистов управлений баз механизаций, руб./маш.-ч; Рсн – норматив (взносов) работодателей в фонды социального страхования, 18 проценты (принимается в пределах 21,6÷35,6%); Кмаш, Кпом – соответственно тарифный коэффициент машиниста и его помощника (в учебных целях принимается соответственно по 6 и 4 разряду, прил. 13); Крем – средний тарифный коэффициент рабочих на ремонте строительной техники (в учебных целях принимается по 4 разряду, прил. 13); Трем – нормативная трудоемкость ремонтов и технического обслуживания строительных машин, чел.-ч/маш.-ч (в учебных целях принимается в пределах 1÷2 чел.-ч/маш.-ч); Крсс – средний тарифный коэффициент руководителей, служащих и специалистов (в учебных целях принимается по 6 разряду, прил. 7); Трсс – нормативная трудоемкость руководителей, служащих и специалистов, чел.-ч/маш.ч (в учебных целях принимается в пределах 10÷20% от трудоемкости рабочих). 3.2.3. Размер амортизационных отчислений на полное восстановление строительных машин и автотранспортных средств Амортизационные отчисления определяются по формуле: А ( Б с К а ) /(100 Т ) , где Бс – балансовая (инвентарно-расчетная) стоимость машины, руб.; Ка – годовая норма амортизационных отчислений на полное восстановление по данному виду строительных машин, %/год; Т – нормативный годовой режим эксплуатации машин, маш.-ч/ год. Годовую норму амортизационных отчислений на полное восстановление строительных машин рекомендуется рассчитывать с учетом структуры основных фондов (активная и пассивная части). К а ( Ан / Б маш ) 100 % ; i 4 Ан Бi Кi ; i 1 К i (1 / ni ) 100 % , 19 где Бi - первоначальная (восстановительная) стоимости объектов i - ой группы амортизируемого имущества; Кi – норма амортизации в процентах к первоначальной (восстановительной) стоимости объектов i - ой группы амортизируемого имущества; ni – срок полезного использования объектов i - ой группы амортизируемого имущества, лет. Примерная схема такого расчета приведена в табл. 2,3. 3.2.4. Прочие расходы К прочим расходам относятся: расходы на НиОКР; расходы на добровольное и обязательное страхование; суммы налогов и сборов относимые на расходы, начисленные в порядке, установленном законодательством РФ о налогах и сборах; представительские расходы; расходы на рекламу; другие расходы. В учебных целях прочие расходы принимаются 2÷3 процента от суммы материальных расходов, расходов от оплаты труда и начисленной амортизации основных средств. 3.3. Стоимостная оценка расхода материалов, полуфабрикатов и конструкций в локальных сметных расчетах В составе локальных сметных расчетов (смет) стоимость материальных ресурсов определяется исходя из данных о нормативной потребности материалов, изделий (деталей) и конструкций (в физических единицах измерения: м3 , м2 , т и пр.) и соответствующей цены на вид материального ресурса. Стоимость материальных ресурсов включается в состав сметной документации, независимо от того, кто их приобретал. Стоимость материальных ресурсов определяется в текущем (прогнозном) уровне цен – по фактической стоимости материалов, изделий и конструкций с учетом транспортных и заготовительноскладских расходов, наценок (надбавок), комиссионных вознаграждений, уплаченных снабженческим внешнеэкономическим организациям, оплаты услуг товарных бирж, включая брокерские услуги, таможенных пошлин. Определение текущих цен на материальные ресурсы по конкретной стройке осуществляется на основе исходных данных, получаемых от подрядной организации, а также поставщиков и организаций-производителей продукции. Текущие (прогнозные) 20 сметные цены на материальные ресурсы определяются калькулированием. Калькуляция стоимости текущих (прогнозных) сметных цен на материалы, изделия и конструкции составляется по элементам затрат. 1 1. Здания и сооружения 2. Машины и механизмы (основное производство) 3. Транспортные средства грузовые (обслуживающее производство) 4. Легковой транспорт, мебель, компьютерная техника и другие 5. Нематериальные активы Итого основные фонды Норма амортизационных отчислений с учетом структуры основных фондов Амортизационные отчисления в год Структура основны фондов, % Сроки эффективной эксплуатации, лет Категории основных фондов Инвентарная стоимость тыс. руб Таблица 2 Расчет нормы амортизационных отчислений машин и механизмов строительно-монтажной организации Норма, % Сумма, тыс. руб 25 4 4,0% 5 280,0 6 25% 18000,0 12 8,3% 1500,0 64% 2400,0 7 14,3% 343,0 9% 630,0 170,0 28200,0 5 1,5 20,0% 66,7% 8,4% 126,0 113,0 2% 1% 100% 2 7000,0 3 2362,0 13,1% Сметная стоимость единицы материалов складывается: М с Ц о Т р Н по Зту Рзс , где Мс - сметная цена материала; Цо - отпускная цена изготовителя материала; Нпо – наценки посреднических организаций; Тр транспортные расходы на перевозку материала с погрузоразгрузочными работами; Зту - затраты на тару, упаковку и реквизит для материала; Рзс - заготовительно-складские расходы. 21 Отпускные цены на изделия, материалы и полуфабрикаты (бетон, раствор, битум, асфальтобетонные и черные щебеночные смеси, дорожные битумные эмульсии, др.), изготавливаемые в построечных условиях, определяются по соответствующим калькуляциям. Таблица 3 Расчет нормы амортизационных отчислений грузового автотранспорта 1 1. Здания и сооружения 2. Машины и механизмы (основное производство) 3. Транспортные средства грузовые (обслуживающее производство) 4. Легковой транспорт, мебель, компьютерная техника и другие 5. Нематериальные активы Итого основные фонды Норма амортизационных отчислений автотранспортных средств с учетом структуры основных фондов Норма, % 2 7000,0 25 4 4,0% 2400,0 12 8,3% 200,0 9% 18000,0 7 14,3% 2571,0 64% 630,0 170,0 28200,0 5 1,5 20,0% 66,7% 11,7% 126,0 113,0 3290,0 2% 1% 100% 3 Структура основных фондов, % Инвентарная стоимость, тыс. руб Сроки эффективной эксплуатации, лет Категории основных фондов Амортизационные отчисления в год Сумма, тыс. руб 5 280,0 6 25% 18,3% Наценки посреднических организаций на привозные материалы учитываются в калькуляциях их стоимости в процентах от отпускных цен. В сметных ценах на материалы должна быть предусмотрена стоимость тары, упаковки и реквизита, если она не учтена в отпускной цене. Стоимости определяются в размерах, учитывающих многоразовое использование тары, контейнеров, поддонов и др. при перевозке материалов. Сметные цены на тару, упаковку и реквизит (в базисном уровне цен) приведены. Стоимость заготовительно-складских расходов включает затраты на заготовку, экспедирование, хранение и отпуск материалов с 22 приобъектных складов, а также потери материалов при перевозках и хранении. В учебных целях она может быть принята в процентах от сметной стоимости материалов: для металлических конструкций – 0,75 % , для остальных строительных материалов 2 %. Транспортные расходы на перевозку материалов, полуфабрикатов и конструкций рассчитываются: Т р Vм Ц т , где Vм – вес единицы материала, полуфабриката и конструкции, т/м3, т/шт, т/1000 шт, т/м2 и т.д.; Цт – стоимость перевозки 1 тонны материала, полуфабриката и конструкции до приобъектного склада, руб/т. Калькулирование транспортных расходов на поставку материалов, полуфабрикатов и конструкций Для определения транспортных расходов, в соответствии с видом «франко» и транспортной схемой по доставке материалов, полуфабрикатов и конструкций до приобъектного склада, составляется калькуляция транспортных расходов на перевозку одной тонны. В зависимости от вида отпускной цены (вид «франко») отдельные затраты и издержки по доставке материалов от поставщика до приобъектного склада включаются в отпускную цену. Термин «франко» определяет место в транспортной схеме по пути продвижения материала от продавца к покупателю, до которого продавец возмещает транспортные расходы, они соответственно включаются в отпускную цену товара. В зависимости от включения транспортных расходов в отпускную цену виды цен бывают: «франко-склад поставщика»; «франко-вагон станция отправления»; «франко-вагон станция назначения»; «франко-кузов автомобиля»; «франко-приобъектный склад»; «франко-склад потребителя». Вид «франко» сметной стоимости материалов, полуфабрикатов и конструкции, по которой они включаются в локальный сметный 23 расчет «франко-приобъектный склад». Материалы, полуфабрикаты и конструкции, имеющие вид отпускной цены («франко») отличное от «франко-приобъектный склад» посредством калькулирования транспортных расходов приводятся к сметной цене – «франко-приобъектный склад». Калькуляция автотранспортных расходов составляется в соответствии с транспортной схемой доставки материалов, полуфабрикатов и конструкций. Стоимость перевозки одной тонны может быть определена по формуле: T (tц * Ца * Ккг ) / gа , где, tц – время цикла (одного рейса) автотранспортного средства, час; Ца – цена эксплуатации автотранспортного средства, руб/маш-час, может быть принята по калькуляции маш - часа автотранспортного средства; Ккг – коэффициент изменения тарифа в зависимости от класса груза, может быть принята по табл. 4.; gа – грузоподъемность автотранспортного средства, т. Время цикла автомобиля определится: t ц t пр 2 ,1 l т V ср , где tпр – время ожидания погрузок-разгрузок, маневрирования автотранспортного средства в пунктах погрузки и разгрузки, час; lm – расстояние между пунктом погрузки и пунктом разгрузки, км; Vср – средняя техническая скорость автотранспортного средства на пути между пунктами погрузки и разгрузки, км/час. Средняя скорость Vср – определится с учетом структуры подъездной дороги и средних скоростей по отдельным ее участкам: V ср lт 4 , V i li i 1 где li – протяженность участка дороги i - ой группы в транспортной схеме доставки груза, км; Vi – техническая скорость 24 автотранспортного средства в условиях i - ой группы дорог, км/час, может быть принята по табл. 4. 25 Таблица 4 Нормативная скорость передвижения автотранспортных средств Классификация автомобильных дорог Группа дорог Нормативная скорость передвижения , км в час С усовершенствованным типом покрытия (а\б, ц\б, 1 группа брусчатые, гудронированные, клинкерные) С твердым типом покрытия (булыжные, 2 группа щебеночные, гравийные и грунтово-улучшенные) Естественно - грунтовые 3 группа В черте города 49 37 28 22 Таблица 5 Коэффициент, учитывающий изменения тарифа в зависимости от класса груза Класс груза 1 2 3 4 Использование грузоподъемности, в долях ед. 1 от 0,71 до 0,99 от 0,51 до 0,70 от 0,40 до 0,50 Коэффициент увеличения тарифа 1 1,25 1,67 2 Класс груза определяется в соответствии с тарифной классификацией грузов. Класс груза соответствует фактической степени использования грузоподъемности автомобиля со стандартным кузовом при перевозке различных грузов, с учетом того, что к первому классу относятся грузы, обеспечивающие использование грузоподъемности на единицу. В табл. 5 приведены коэффициенты увеличения тарифа на классность груза. Библиографический список 1. Методика определения стоимости строительной продукции на территории Российской Федерации, (МДС 81-35. 2004) /Госстрой России/. Москва, 2004. – 72 с. 2. Методические указания по определению величины накладных расходов в строительстве (МДС 81-33.2004) /Госстрой России/, 2004 – 32 с. 3. Методические указания по определению величины сметной прибыли в строительстве (МДС 81-25.2001) /Госстрой России/. – 15 с. 26 4. Методические указания по разработке сметных норм и расценок на эксплуатацию строительных машин и автотранспортных средств (МДС 81-3.99) /Госстрой России/. – 52 с. 5. Калькулирование стоимости производства работ в дорожной отрасли: Методические указания к курсовому и дипломному проектированию/ Сост.: Г.Н. Белоусова, М.С. Цицикашвили. Омск: СибАДИ, 1997. – 64 с. 6. Экономика строительства: Учебник / Под ред. И. С. Степанова. 3-е изд., доп. и перераб. - М.: Юрайт, 2005. - 620 с. 7. Экономика строительства. Краткий курс: Учебное пособие / Т.Р. Пастухова. М.: АСВ, 2004. 128 с. 8. Ценообразование: Учебно-практическое пособие / П.Н. Шуляк; МГСУ. 7-е изд., перераб. и доп. - М.: Дашков и К, 2004. 190 с. 9. Ценообразование в строительстве: Учебное пособие / В.Т. Александров. 2-е изд., испр. и перераб. СПб.: Питер, 2001. 347 с. 27 ПРИЛОЖЕНИЯ Приложение 1 Пример задания на контрольную (курсовую) работу ЗАДАНИЕ НА КОНТРОЛЬНУЮ (КУРСОВУЮ) РАБОТУ для 4 ПГС ПО СМЕТНОМУ ЦЕНООБРАЗОВАНИЮ В СТРОИТЕЛЬСТВЕ Вариант 15 Цель работы: составление сметной документации на производство нулевого цикла жилого дома. Исходные данные к расчетам: 1. План ленточного фундамента – см. схему. 2. Тип фундамента – Ленточный фундамент жилого здания с подвалом, бетон В20(М250). 3. Вид грунта – глина, экскаватор «обратная лопата» емк.ковша – 1 м 3. 4. Вариант размера фундамента – 1(см. схему). 5. Дальность транспортировки бетонной смеси 22 км. Состав курсовой работы: 1. В соответствии ГЭСН-2001 составить локальные ресурсные ведомости и локальные сметы на следующие виды работ: а. Разработка грунта под ленточный фундамент. б. Устройство монолитного ленточного фундамента в сборно-переставной опалубке. 2. Сметную стоимость 1 куб. метра бетонной смеси принять на основании составленной калькуляции. 3. К калькуляции сметной стоимости бетонной смеси составить калькуляцию транспортных расходов на 1 (одну) тонну бетонной смеси. 4. Сметную стоимость машино-часа башенного крана принять по составленной калькуляции. 5. Стоимость остальных ресурсов принять в соответствии с ГЭСН-2001. 6. Нормы накладных расходов принять 120% от фонда оплаты труда. 7. Нормы сметной прибыли принять 65 % от фонда оплаты труда. 28 8. На основании локальных смет составить объектную смету на устройство нулевого цикла жилого дома. 9. Лимитированные затраты принять: временные здания и сооружения 1,1%, зимнее удорожание 2,2%; резерв непредвиденных затрат 1 %. 10. На основании объектной сметы составить сводный сметный расчет стоимости возведения нулевого цикла жилого дома. 11. Схему плана и размеры ленточного фундамента принять по рис. 6 методических указаний к выполнению курсового проекта по технологии строительных процессов «Производство работ нулевого цикла» / Составители: Е.М. Кардаев, Т.Н. Кардаева. – Омск: Изд-во СибАДИ, 2001. 12. Подсчет объемов земляных и бетонных работ провести в соответствии методических указаний к выполнению курсового проекта по технологии строительных процессов «Производство работ нулевого цикла» / Составители: Е.М. Кардаев, Т.Н. Кардаева. – Омск: Изд-во СибАДИ, 2001. Приложение 2 Заказчик ООО "Инвестжилстрой" «Утвержден» 25 декабря 2007 г. Сводный сметный расчет в сумме 5199,64 тыс. руб. В том числе возвратных сумм ________ тыс. руб. (ссылка на документ об утверждении) СВОДНЫЙ СМЕТНЫЙ РАСЧЕТ СТОИМОСТИ СТРОИТЕЛЬСТВА НУЛЕВОГО ЦИКЛА ЖИЛОГО ДОМА (наименование стройки (ремонтируемого объекта)) Составлен в ценах по состоянию на декабрь 2007 г. тыс. руб. N 1 4 5 6 7 Общая сметная стоимость 3 Прочих затрат 2 Монтажных работ Оборудования, мебели и инвентаря Наименование глав, объектов, работ и затрат строительных работ Сметная стоимость Номера сметных расчетов и смет п\п 8 Продолжение прил. 2 29 1 2 5 6 7 8 9 10 11 12 13 Объектная смета 2 4 4 1. "Подготовка строительства" 2. "Основные строительства" 1 3 3 5 6 7 8 территории объекты 2.1. Строительство цикла жилого дома нулевого 3. "Объекты подсобного и обслуживающего назначения" 4. "Объекты энергетического хозяйства" 5. "Объекты транспортного хозяйства и связи" 6. "Наружные сети и сооружения водоснабжения, канализации, теплоснабжения и газоснабжения" 7. "Благоустройство и озеленение территории" 8. "Временные здания и сооружения" 9. "Прочие работы и затраты" 10. "Содержание дирекции (технического надзора) строящегося предприятия" 11. "Подготовка эксплуатационных кадров" 12. "Проектные и изыскательские работы, авторский надзор" Всего 4879,04 0,00 0,00 0,00 4879,04 4879,04 0,00 0,00 0,00 4879,04 53,67 53,67 108,52 108,52 61,51 61,51 96,90 96,90 4879,04 0,00 0,00320,60 5199,64 Руководитель проектной организации ________________ Иванов И.И. [подпись (инициалы, фамилия)] Главный инженер проекта __________________________Петров П.П. [подпись (инициалы, фамилия)] Начальник________________ отдела _____________Петрова О.В. (наименование) [подпись (инициалы, фамилия)] Заказчик: директор ООО "Инвестжилстрой"_______Сидоров И.П. (должность, подпись (инициалы, фамилия)) Приложение 3 30 ЗаказчикООО "Инвестжилстрой", директор Сидоров И.П. [должность, подпись (инициалы, фамилия)] НУЛЕВОЙ ЦИКЛ ЖИЛОГО ДОМА (наименование стройки) ОБЪЕКТНЫЙ СМЕТНЫЙ РАСЧЕТ № 1 на строительство НУЛЕВОГО ЦИКЛА ЖИЛОГО ДОМА (наименование объекта) Сметная стоимость 5041,23_тыс. руб. Средства на оплату труда 313,97 тыс. руб. Расчетный измеритель единичной стоимости 8360,25руб/м3 Составлен(а) в ценах по состоянию на декабрь 2007 г. 3 4 5 Земляные работы ЛСР 1 под фундаменты №1 жилого дома 204,04 Ленточные ЛСР 2 фундаменты под №2 жилой дом 4675,00 Итого 4879,04 Затрат на строительство 3 титульных временных зданий и сооружений, 1,1% Итого с временными зданиями и сооружениями 4879,04 Затраты на 4 производство работ в зимнее время, 2,2% 31 6 7 Показатели единичной стоимости Средства на оплату труда всего прочих затрат монтажных работ 1 2 Оборудования, мебели и инвентаря Сметная стоимость строительных работ Наименование работ и затрат, характеристика оборудования и его масса, расход ресурсов на единицу измерения № пп Номера сметных расчетов тыс. руб. 8 204,04 53,67 7,67 0,34 4675,00 306,30 4879,04 313,97 7,70 8,04 53,67 0,09 53,674932,71 8,12 108,5 2 108,52 0,18 Окончание прил. 3 Итого с зимними удорожаниями 4879,04 162,19 5041,23 313,97 8,36 Главный инженер проекта ______________________Петров П.П. [подпись (инициалы, фамилия)] Начальник _________________ отдела ___________Петрова О.В. (наименование) [подпись (инициалы, фамилия)] Составила ________________________Иванова И.И [должность, подпись (инициалы, фамилия)] Проверил _________________________Кузнецов В.И. [должность, подпись (инициалы, фамилия)] Приложение 4 НУЛЕВОЙ ЦИКЛ ЖИЛОГО ДОМА наименование (объекта) стройки Локальный ресурсный сметный расчет № 1 (Локальная ресурсная смета) на Земляные работы под фундаменты жилого дома (наименование работ и затрат, наименование объекта) Основание: (чертежи, спецификации, схемы) №№ ______ Сметная стоимость 203,89 тыс. руб. Средства на оплату труда 7,67 тыс. руб. Составлен(а) в текущих ценах по состоянию на Декабрь 2007 г. МАШИНЫ И МЕХАНИЗМЫ 32 4 чел.-ч чел.-ч Кол-во ед. по проектным данным Единица измерения 3 Затраты труда рабочихстроителей: Средний разряд работы - 2 Затраты труда машинистов 5 13,53 51,03 Общая 2 Сметная стоимость, руб на един. изм. 1 Наименование работ и затрат, характеристика оборудования и его масса, расход ресурсов на единицу измерения № п/п Шифр, номера нормативов и коды ресурсов руб. 8 9 78,14 1057,27 129,63 6615,41 Окончание прил. 4 60249 70149 12020 2 40005 1 70153 4089080 Экскаваторы одноковшовые дизельные на гусеничном ходу при работе на других видах строительства (кроме 3 водохозяйственного) 1 м Бульдозеры при работе на других видах строительства (кроме водохозяйственного) 79 (108) кВт (л.с.) Автогрейдеры среднего типа 99 (135) кВт (л.с.) Автомобили-самосвалы грузоподъемностью до 7 т Бульдозеры при работе на других видах строительства (кроме водохозяйственного) 132 (180) кВт (л.с.) Трансортирование грунта на 11 км МАТЕРИАЛЫ Щебень маш.ч маш.ч маш.ч маш.ч маш.ч т м3 20,25 1051,03 999,98 8803,0 9 0,95 1021,86 973,11 8,80 0,07 848,55 60,42 0,71 1260,34 1157, 00 135,92 888,54 40084, 32 0,18 Итого прямые затраты Накладные расходы 112% Итого с накладными расходами Плановые накопления Итого с накоплениями 21283, 28 65% плановыми 778,79 138,62 19046 3,77 8593,4 0 19905 7,17 4987,2 5 20404 4,42 Составил ___________________________________________ (должность, подпись (инициалы, фамилия) Проверил ___________________________________________ (должность, подпись (инициалы, фамилия) Приложение 5 33 НУЛЕВОЙ ЦИКЛ ЖИЛОГО ДОМА наименование (объекта) стройки Локальный ресурсный сметный расчет № 2 (Локальная ресурсная смета) на ленточные фундаменты под жилой дом (наименование работ и затрат, наименование объекта) Основание: (чертежи, спецификации, схемы) №№ ______ Сметная стоимость 4641,45 тыс. руб Средства на оплату труда 306,30 тыс. руб. Составлен(а) в текущих ценах по состоянию на Декабрь 2007 г. на един. изм. Общая Сметная стоимость, руб Кол-во единиц по проектным данным 2 Единица измерения Шифр, № норматива и код ресурса 1 Наименование работ и затрат, характеристика оборудования и его масса, расход ресурсов на единицу измерения № п/п руб 3 4 5 6 7 Затраты труда рабочих-строителей: Средний разряд работы - 3,2 чел.-ч 3223,28 87,86 283205,42 Средний разряд работы - 3,9 чел.-ч 255,67 95,78 24489,23 Затраты труда машинистов чел.-ч 177,40 129,63 22996,93 МАШИНЫ И МЕХАНИЗМЫ 20129 Краны башенные при работе на других видах строительства (кроме монтажа технологического оборудования) 8 т маш.-ч 152,86 868,23 132717,04 21141 Краны на автомобильном ходу при работе на других видах строительства (кроме магистральных трубопроводов)10 т маш.-ч 8,20 848,55 6958,11 30101 Автопогрузчики 5 т маш.-ч 1,63 905,17 1475,42 111100 Вибраторы глубинные маш.-ч 162,87 12,74 2074,96 400001 Автомобили бортовые грузоподъемностью до 5 т маш.-ч 14,71 848,55 12485,17 331532 Пилы электрические цепные маш.-ч 4,52 10,88 49,18 Продолжение прил. 5 40502 Установки для сварки ручной маш.-ч дуговой (постоянного тока) 34 301,38 96,38 29048,21 121011 Котлы битумные передвижные маш.-ч 400 л МАТЕРИАЛЫ 401-9021 Бетон (класс по проекту) м3 204-9001 Арматура т 203-0511 Щиты из досок толщиной 25 м2 мм 102-0025 Пиломатериалы хвойных пород. Бруски обрезные длиной 4-6,5 м, шириной 75-150 мм, толщиной 40-75 мм III сорта м3 102-0061 Пиломатериалы хвойных пород. Доски обрезные длиной 4-6,5 м, шириной 75-150 мм, толщиной 44 мм и более III сорта м3 101-1714 Болты строительные с гайками и шайбами т 101-1805 Гвозди строительные т 411-0001 Вода м3 101-1513 Электроды диаметром 4 мм т Э42 101-0594 Мастика битумная кровельная горячая т 101-0073 Битумы нефтяные строительные марки БН90/10 т 101-0322 Керосин для технических целей марок КТ-1, КТ-2 т 101-1757 Ветошь кг Итого прямые затраты Накладные расходы 112% Итого с накладными расходами Плановые накопления 65% Итого с плановыми накоплениями 23,52 250,37 5888,66 612,05 4314,43 2640644,46 22000,0 36,18 0 795960,00 253,26 339,03 85863,65 0,42 2095,14 879,96 5,25 1847,07 9697,12 0,3030000,00 0,1630000,00 0,40 10,40 9000,00 4800,00 4,16 0,3640000,00 14400,00 2,8913900,66 40172,91 0,19 4171,75 792,63 0,2917000,00 1,21 50,00 4930,00 60,50 4105593,78 370374,57 4475968,35 199031,52 4674999,87 Составил ___________________________ (должность, подпись (инициалы, фамилия) Проверил _________________________________________ (должность, подпись (инициалы, фамилия) Приложение 6 35 НУЛЕВОЙ ЦИКЛ ЖИЛОГО ДОМА Локальная ресурсная ведомость № 1 на земляные работы под фундаменты жилого дома (наименование работ и затрат, наименование объекта) 01-01003-2 1 2 3 60249 01-01003-2 1 2 3 60249 70149 4 4089080 общая 2 Количество на единицу 1 Наименование работ и затрат, характеристика оборудования и его масса Единица измерения № п.п Шифр, № норматива и код ресурса Основание: чертежи №№ ______________________________ 3 4 5 6 Разработка грунта в отвал экскаваторами «драглайн» или «обратная лопата» с 1000 ковшом вместимостью 1 (1-1,2) м3, группа м3 грунта грунтов: 2 Затраты труда рабочих-строителей чел.-ч 6,89 2,07 Средний разряд работы 2 Затраты труда машинистов чел.-ч 29,98 8,99 МАШИНЫ И МЕХАНИЗМЫ Экскаваторы одноковшовые дизельные на гусеничном ходу при работе на других видах строительства (кроме водохозяйственного) 1 м3 маш.-ч 14,99 4,50 Разработка грунта с погрузкой на автомобили-самосвалы экскаваторами с 1000 ковшом вместимостью 1 (1-1,2) м3, группа м3 грунта грунтов: 2 Затраты труда рабочих-строителей чел.-ч 8 7,12 Средний разряд работы 2 Затраты труда машинистов чел.-ч 40,9 36,40 МАШИНЫ И МЕХАНИЗМЫ Экскаваторы одноковшовые дизельные на гусеничном ходу при работе на других видах строительства (кроме водохозяйственного) 1 м3 маш.-ч 17,7 15,75 Бульдозеры при работе на других видах строительства (кроме водохозяйственного) 79 (108) кВт (л.с.) маш.-ч 5,5 4,90 МАТЕРИАЛЫ Щебень м3 0,04 0,04 Продолжение прил. 6 36 Ремонт и содержание грунтовых 1000 01-01землевозных дорог на каждые 0,5 км м3 015-2 грунта длины, группа грунтов: 2 Затраты труда машинистов чел.-ч 2 3 МАШИНЫ И МЕХАНИЗМЫ Автогрейдеры среднего типа 99 (135) кВт 120202 (л.с.) маш.-ч 4 МАТЕРИАЛЫ 408- Щебень м3 9080 Перемещение и разравнивание 1000 01-01выгруженного грунта из автомобилей- м3 016-2 грунта самосвалов. (Работа на отвале) Затраты труда рабочих-строителей чел.-ч 1 Средний разряд работы Затраты труда машинистов чел.-ч 2 3 МАШИНЫ И МЕХАНИЗМЫ Бульдозеры при работе на других видах 70149 строительства (кроме водохозяйственного) 79 (108) кВт (л.с.) маш.-ч Автомобили-самосвалы грузоподъемностью 400051 до 7 т маш.-ч 4 МАТЕРИАЛЫ 408- Щебень 9080 м3 Засыпка траншей и котлованов с 01-01- перемещением грунта до 5 м бульдозерами 1000 035-2 мощностью 132 (180) кВт (л.с.), 2 группа м3 грунта грунтов Затраты труда машинистов чел.-ч 2 3 МАШИНЫ И МЕХАНИЗМЫ 70153 Бульдозеры при работе на других видах строительства (кроме водохозяйственного) 132 (180) кВт (л.с.) маш.-ч 1000 01-01- Планировка площадей бульдозерами м2 036-2 Затраты труда машинистов чел.-ч 2 3 МАШИНЫ И МЕХАНИЗМЫ 70149 Бульдозеры при работе на других видах строительства (кроме водохозяйственного) 79 (108) кВт (л.с.) маш.-ч Трансортирование грунта на 11 км т 37 1,07 0,95 1,07 0,95 0,12 0,11 3,65 2 4,05 4,34 3,97 3,53 0,08 0,07 0,04 0,04 2,35 0,71 2,35 0,71 0,25 0,38 3,60 0,25 0,38 1,3 1157,00 Окончание прил. 6 60249 70149 120202 400051 70153 4089080 ВЕДОМОСТЬ РЕСУРСОВ ЗАТРАТЫ ТРУДА Затраты труда рабочих-строителей: Средний разряд работы - 2 чел.-ч Затраты труда машинистов чел.-ч МАШИНЫ И МЕХАНИЗМЫ Экскаваторы одноковшовые дизельные на гусеничном ходу при работе на других видах строительства (кроме водохозяйственного) 1 м3 маш.-ч Бульдозеры при работе на других видах строительства (кроме водохозяйственного) 79 (108) кВт (л.с.) маш.-ч Автогрейдеры среднего типа 99 (135) кВт маш.-ч (л.с.) Автомобили-самосвалы грузоподъемностью до 7 т маш.-ч Бульдозеры при работе на других видах строительства (кроме водохозяйственного) 132 (180) кВт (л.с.) маш.-ч Трансортирование грунта на 11 км т МАТЕРИАЛЫ Щебень м3 644,53 3111,69 13411,7 8 5231,10 627,70 37,84 544,44 1157,00 Составил ____________________________________________ (должность, подпись (инициалы, фамилия) Проверил ___________________________________________ (должность, подпись (инициалы, фамилия) 38 96,60 Приложение 7 НУЛЕВОЙ ЦИКЛ ЖИЛОГО ДОМА Локальная ресурсная ведомость № 2 на ленточные фундаменты под жилой дом (наименование работ и затрат, наименование объекта) 3 Устойство стен подвалов и 06-01подпорных стен железобетонных 024-5 высотой: до 3 м, толщиной до 1000 мм Затраты труда рабочих-строителей 1 Средний разряд работы 1.1 Затраты труда машинистов 2 3 МАШИНЫ И МЕХАНИЗМЫ 20129 Краны башенные при работе на других видах строительства (кроме монтажа технологического оборудования) 8 т 21141 Краны на автомобильном ходу при работе на других видах строительства (кроме магистральных трубопроводов) 10 т 30101 Автопогрузчики 5 т 111100 Вибраторы глубинные 400001 Автомобили бортовые грузоподъемностью до 5 т 331532 Пилы электрические цепные 40502 Установки для сварки ручной дуговой (постоянного тока) 4 МАТЕРИАЛЫ 401-9021 Бетон (класс по проекту) 204-9001 Арматура 203-0511 Щиты из досок толщиной 25 мм 39 4 100 м3 чел.-ч общая 2 Количест во на единицу 1 Наименование работ и затрат, характеристика оборудования и его масса Единица измерения № п. п Шифр, номера нормативов и коды ресурсов Основание: чертежи №№ ______________________________ 5 6 чел.-ч 534,54 3223,28 3,2 29,02 174,99 маш.-ч 25,35 152,86 маш.-ч маш.-ч маш.-ч 1,36 8,2 0,27 1,63 27,01 162,87 маш.-ч маш.-ч 2,04 0,75 12,3 4,52 маш.-ч 49,98 301,38 м3 т м2 101,5 612,05 6 36,18 42 253,26 Продолжение прил. 7 102-0025 Пиломатериалы хвойных пород. Бруски обрезные длиной 4-6,5 м, шириной 75150 мм, толщиной 40-75 мм III сорта 102-0061 Пиломатериалы хвойных пород. Доски обрезные длиной 4-6,5 м, шириной 75150 мм, толщиной 44 мм и более III сорта 101-1714 Болты строительные с гайками и шайбами 101-1805 Гвозди строительные 101-0253 Известь строительная негашеная комовая, сорт I 411-0001 Вода 101-1513 Электроды диаметром 4 мм Э42 Площадь гидроизоляции Гидроизоляция стен, фундаментов 08-01боковая обмазочная битумная в 2 003-7 слоя по выровненной поверхности бутовой кладки, кирпичу, бетону Затраты труда рабочих-строителей 1 Средний разряд работы 1.1 Затраты труда машинистов 2 3 МАШИНЫ И МЕХАНИЗМЫ 400001 Автомобили бортовые грузоподъемностью до 5 т 121011 Котлы битумные передвижные 400 л 4 МАТЕРИАЛЫ 101-0594 Мастика битумная кровельная горячая Битумы нефтяные строительные марки 101-0073 БН-90/10 Керосин для технических целей марок 101-0322 КТ-1, КТ-2 101-1757 Ветошь Устойство стен подвалов и 06-01подпорных стен железобетонных 024-5 высотой: до 3 м, толщиной до 1000 мм Затраты труда рабочих-строителей 1 Средний разряд работы 1.1 Затраты труда машинистов 2 3 МАШИНЫ И МЕХАНИЗМЫ 40 м3 0,07 0,42 м3 0,87 5,25 т т 0,05 0,026 0,3 0,16 т м3 т 100м2 0,022 0,067 0,06 12,06 0,13 0,4 0,36 100 м2 чел.-ч чел.-ч 21,2 255,67 3,9 47,03 0,2 2,41 маш.-ч маш.-ч 0,2 1,95 2,41 23,52 т 0,24 2,89 т 0,016 0,19 т кг 0,024 0,1 0,29 1,21 100 м3 чел.-ч чел.-ч 534,54 3223,28 3,2 29,02 174,99 Продолжение прил. 7 20129 21141 30101 111100 400001 331532 40502 4 401-9021 204-9001 203-0511 102-0025 102-0061 101-1714 101-1805 101-0253 411-0001 101-1513 08-01003-7 1 1.1 2 3 Краны башенные при работе на других видах строительства (кроме монтажа технологического оборудования) 8 т Краны на автомобильном ходу при работе на других видах строительства (кроме магистральных трубопроводов) 10 т Автопогрузчики 5 т Вибраторы глубинные Автомобили бортовые грузоподъемностью до 5 т Пилы электрические цепные Установки для сварки ручной дуговой (постоянного тока) МАТЕРИАЛЫ Бетон (класс по проекту) Арматура Щиты из досок толщиной 25 мм Пиломатериалы хвойных пород. Бруски обрезные длиной 4-6,5 м, шириной 75150 мм, толщиной 40-75 мм III сорта Пиломатериалы хвойных пород. Доски обрезные длиной 4-6,5 м, шириной 75150 мм, толщиной 44 мм и более III сорта Болты строительные с гайками и шайбами Гвозди строительные Известь строительная негашеная комовая, сорт I Вода Электроды диаметром 4 мм Э42 Площадь гидроизоляции Гидроизоляция стен, фундаментов боковая обмазочная битумная в 2 слоя по выровненной поверхности бутовой кладки, кирпичу, бетону Затраты труда рабочих-строителей Средний разряд работы Затраты труда машинистов МАШИНЫ И МЕХАНИЗМЫ маш.-ч 25,35 152,86 маш.-ч маш.-ч маш.-ч 1,36 8,20 0,27 1,63 27,01 162,87 маш.-ч маш.-ч 2,04 0,75 12,3 4,52 маш.-ч 49,98 301,38 м3 т м2 101,50 612,05 6,00 36,18 42,00 253,26 м3 0,07 0,42 м3 0,87 5,25 т т 0,05 0,026 0,3 0,16 т м3 т 100м2 0,022 0,067 0,06 12,06 0,13 0,4 0,36 100 м2 чел.-ч чел.-ч 21,20 255,67 3,90 47,03 0,20 2,41 Окончание прил. 7 41 400001 121011 4 101-0594 101-0073 101-0322 101-1757 102-0061 Автомобили бортовые маш.-ч грузоподъемностью до 5 т Котлы битумные передвижные 400 л маш.-ч МАТЕРИАЛЫ Мастика битумная кровельная горячая т Битумы нефтяные строительные марки т БН-90/10 Керосин для технических целей марок КТ-1, КТ-2 т Ветошь кг Пиломатериалы хвойных пород. Доски обрезные длиной 4-6,5 м, шириной 75150 мм, толщиной 44 мм и более III сорта м3 0,20 1,95 2,41 23,52 0,24 2,89 0,016 0,19 0,024 0,10 0,29 1,21 0,87 5,25 Составил __________________________________________ (должность, подпись (инициалы, фамилия) Проверил _________________________________________ (должность, подпись (инициалы, фамилия) 42 Приложение 8 1,4 1,3 2,5 135,92 130,40 162,74 202,00 594,00 3822,98 10,40 5979,00 Тара упаковка Наценка снаб. орг, руб Транспортны е расходы на ед. изм., руб Оптовая цена, руб Транспортные расходы на 1тн Вес ед. измерения, т Поставщик Вид отпускной цены (франко) ФКА ФКА ФКА ФПС ФПС 190,29 169,52 406,85 Примечания ФКА - "Франко-кузов автомобиля" ФПС - "Франко-приобъектный склад" Заготовительные расходы 2 % от суммы оптовой цены и транспортных расходов Итого сметная цена, руб м3 м3 м3 м3 т На единицу измерения Заготовитель но-склад. расходы Песок строительный на ЦБЗ Щебень на ЦБЗ Бетон на объект Вода Цемент Единица измерения Наименование материала и полфабриката Калькуляция сметной стоимости материалов и полуфабрикатов 8 15 85 400,13 778,79 4314,43 10,40 6098,58 120 Приложение 9 Калькуляция приготовления цементного бетона В20(М250) на 100 м3 Шифр ресурса 1 2 3 110808 30101 4 1011324 4089040 4089135 4110001 Наименование элементов затрат Ед. измер. 06-01- Стоимость Стоимость 080-11 ед, руб всего, руб Затраты труда рабочихчел.-ч 301,71 строителей Средний разряд работы 2 Затраты труда чел.-ч 40,73 машинистов МАШИНЫ И МЕХАНИЗМЫ Бетоносмесители передвижные 250 л на других видах маш.-ч 23,55 строительства(кроме водохозяйственного) Автопогрузчики 5 т маш.-ч 17,18 МАТЕРИАЛЫ Шлакопортландцемент общестроительного и т 33,2 специального назначения марки 400 Песок для строительных 3 м 50 работ природный Щебень из природного камня для строительных м3 80 работ Вода м3 21,5 Итого прямые затраты Накладные расходы Итого с накладными расходами Сметная прибыль Итого сметная стоимость 100 м3 Стоимость 1 м3 41 78,00 23575,62 111,00 4517,30 382,28 9002,69 905,17 15550,75 6098,58 202472,86 400,13 20006,69 778,79 62303,23 10,40 223,49 333135,34 30902,21 364037,55 18260,40 382297,95 3822,98 Приложение 10 Калькуляции транспортных расходов на 1 тонну строительных грузов Грузоподъемность автотранспортного средства, т Расход топлива л/100км Цена на топливо, руб/л Цена на смазочные, руб/кг 10 24 22,00 55,00 Калькуляция транспортных расходов 1 т щебня на ЦБЗ Структура подъездной дороги Скорость автотранспортного средства по группам дорог Средняя скорость по маршруту Время транспортировки Время на погрузоразгрузочные работы Себестоимость маш-часа дороги: Постоянные Переменные, в т.ч.: Топливо Смазочные 4% Всего с коэффициентом 1,02 Всего транспортные расходы на 1 тонну Единица измерения в черте I города II III км 10 10 0 0 км/ч 22 49 37 28 км/ч 30,37 (10+10)/(10/22+10/49)=30,37 ч/т 0,14 (2,1*(10+10)/30,37)/10=0,138 мин/т 0,82 автотранспортного средства в условиях подъездной руб/ч руб/ч руб/ч руб/ч 655,58 176,39 160,35 16,04 Калькуляция маш-ч КамАЗ 176,39=160,35+16,04 160,35=22,0*24*30,37/100 13,99= 48*0,04*24*30,37/100 руб/ч 848,61 848,61=1,02*(655,58+176,39) руб/т 130,40 130,40=848,61/(0,14+0,82/60) Продолжение прил. 10 42 Калькуляция транспортных расходов 1 т песка на ЦБЗ Единица измерения Структура подъездной дороги Скорость автотранспортного средства по группам дорог Средняя скорость по маршруту Время транспортировки Время на погрузоразгрузочные работы в черте города I II км 5 2 км/ч 22 49 км/ч 27,31 ч/т 0,15 мин/т 0,82 III 13 37 28 Себестоимость маш-часа автотранспортного средства в условиях подъездной дороги Постоянные Переменные, в т.ч.: Топливо Смазочные 4% Всего с коэффициентом 1,02 Всего транспортные расходы на 1 тонну руб/ч руб/ч руб/ч руб/ч руб/ч 655,58 158,62 144,20 14,42 830,48 руб/т 135,92 Калькуляция транспортных расходов 1 т бетона на объект Единица измере-ния Структура подъездной дороги Скорость автотранспортного средства по группам дорог Средняя скорость по маршруту Время транспортировки Время на погрузоразгрузочные работы в черте города I II III км 20 0 0 0 км/ч 22 49 37 28 км/ч 22,00 ч/т 0,19 мин/т 0,82 Себестоимость маш-часа автотранспортного средства в условиях подъездной дороги Постоянные Переменные, в т.ч.: руб/ч руб/ч 655,58 127,78 Окончание прил. 10 43 Топливо Смазочные 4% Всего с коэффициентом 1,02 Всего транспортные расходы на 1 тонну руб/ч руб/ч 116,16 11,62 руб/ч 799,03 руб/т 162,74 Приложение 11 Калькуляции себестоимости маш-часа строительных машин Балансовая стоимость, руб Мощность ,кВт Удельный расход топлива Элементы затрат Оплата труда механизаторы рабочие на ремонте РСС Итого с к-том 1,2 Материальные затраты: Топливо запасные части смазочные 4% от расхода топлива Итого Амортизация с учетом структуры основных фондов Социальный налог Прочие расходы 2% Всего Постоянные расходы 1200000 79 160 руб кВт л/кВт-ч Ед.изм Кол-во Стоимость ед.изм чел-ч чел-ч чел-ч 1,2 1 1 0,4 129,63 96,50 129,63 129,63 96,50 51,85 333,59 л/час руб кг 12,64 22,00 0,51 55,00 278,08 125,46 28,05 руб всего 431,59 0,143 0,26 0,02 85,8 86,73 18,75 956,46 631,58 Продолжение прил. 11 Себестоимость эксплуатации строительных машин 44 Наименование машин Цена, руб Мощность, кВт Удел. расход элект, кВт-ч Бетоносмесители передвижные 250 л 1520000 39 1 Оплаты труда и соц обесп-ние Энергоресурсы Запасные части Амортизационные отчисления Прочие 2% Всего Мощ Удел. расход Наименование машин Цена, руб ность, топлива, кВт л/час Автопогрузчики ТО-1(Т-157А) 500000 79 160 Оплаты труда и соц обесп-ние Энергоресурсы (ГСМ) Запасные части Амортизационные отчисления Прочие 2% Всего Мощ- Удел. расход Наименование машин Цена, руб ность, топлива, кВт л/час Экскаватор ЭО-10011, емк ков 2500000 79 160 1,0 м3 Оплаты труда и соц обесп-ние Энергоресурсы (ГСМ) Запасные части Амортизационные отчисления Прочие 2% Всего Мощ- Удел. рас-ход Наименование машин Цена, руб ность, топкВт лива,л/час Себестоимость, рублей 52,8 90,3 125,46 108,68 5,04 382,28 Себестоимость, рублей 420,32 305,89 125,46 35,75 17,75 905,17 Себестоимость, рублей 420,32 305,89 125,46 178,75 20,61 1051,03 Себестоимость, рублей Продолжение прил. 11 Бульдозер ДЗ-578 2500000 132 160 Оплаты труда и соц обесп-ние Энергоресурсы (ГСМ) 45 420,32 511,1 Наименование машин Бульдозер Д-315 Наименование машин Автогрейдер среднего типа ДЗ31 Наименование машин Кран башенный Запасные части Амортизационные отчисления Прочие 2% Всего Удел. МощЦена, расход ность, руб топлива, кВт л/час 1800000 79 160 Оплаты труда и соц обесп-ние Энергоресурсы (ГСМ) Запасные части Амортизационные отчисления Прочие 2% Всего Удел. МощЦена, расход ность, руб топлива, кВт л/час 2100000 79 160 Оплаты труда и соц обесп-ние Энергоресурсы (ГСМ) Запасные части Амортизационные отчисления Прочие 2% Всего Удел. МощЦена, расход ность, руб топлива, кВт л/час 2100000 79 1 Оплаты труда и соц обесп-ние Энергоресурсы (ГСМ) Запасные части Амортизационные отчисления Прочие 2% Всего 125,46 178,75 24,71 1260,34 Себестоимость, рублей 420,32 305,89 125,46 128,7 19,61 999,98 Себестоимость, рублей 420,32 305,89 125,46 150,15 20,04 1021,86 Себестоимость, рублей 420,32 155,28 125,46 150,15 17,02 868,23 Продолжение прил. 11 46 Наименование машин Мощ- Удел. рас-ход Цена, руб ность, топ-лива, кВт л/час Себестоимость, рублей Экскаватор ЭО-10011, емк ков 1,0 м3 2500000 79 160 Оплаты труда и соц обесп-ние Энергоресурсы (ГСМ) Запасные части Амортизационные отчисления Прочие 2% Всего Мощ- Удел. расход Наименование машин Цена, руб ность, топлива, кВт л/час Бульдозер ДЗ-578 2500000 132 160 Оплаты труда и соц обесп-ние Энергоресурсы (ГСМ) Запасные части Амортизационные отчисления Прочие 2% Всего Мощ- Удел. расход Наименование машин Цена, руб ность, топлива, кВт л/час Бульдозер Д-315 1800000 79 160 Оплаты труда и соц обесп-ние Энергоресурсы (ГСМ) Запасные части Амортизационные отчисления Прочие 2% Всего Мощ- Удел. расход Наименование машин Цена, руб ность, топлива, кВт л/час Автогрейдер среднего типа ДЗ-31 2100000 79 160 Оплаты труда и соц обесп-ние Энергоресурсы (ГСМ) Запасные части 420,32 305,89 125,46 178,75 20,61 1051,03 Себестоимость, рублей 420,32 511,1 125,46 178,75 24,71 1260,34 Себестоимость, руб 420,32 305,89 125,46 128,7 19,61 999,98 Себестоимость, руб 420,32 305,89 125,46 Окончание прил. 11 Амортизационные отчисления 150,15 Прочие 2% 20,04 47 Всего Наименование машин Кран башенный 1021,86 МощУдел. расход Себестои Цена, руб ность, топлива, л/час мость, руб кВт 2100000 79 1 Оплаты труда и соц обеспечение 420,32 Энергоресурсы (ГСМ) 155,28 Запасные части 125,46 Амортизационные отчисления 150,15 Прочие 2% 17,02 Всего 868,23 Приложение 12 Калькуляция себестоимости маш-ч КамАЗ -10т Балансовая стоимость, руб 1200000 руб Мощность ,кВт 200 кВТ Расход топлива на 100 км 24 кг Группа дорог: Средняя скорость по маршруту, 30,37 км/ч Элементы затрат Ед.изм Кол-во Оплата труда водители рабочие на ремонте РСС Итого с к-том 1,2 Материальные затраты: топливо запасные части смазочные 4% Итого Амортизация с учетом структуры основных фондов Социальный налог Прочие расходы 2% Всего чел-ч чел-ч чел-ч 1,2 кг руб кг 1 1 0,4 129,63 96,50 129,63 129,63 96,50 51,85 333,59 7,29 22,00 0,29 55,00 160,38 125,46 15,95 301,79 0,183 0,26 0,02 Постоянные расходы на час работы, руб/ч Стоимость, руб ед.изм всего 109,8 86,73 16,64 848,55 655,58 Приложение 13 48 Тарифы 1. Часовые тарифные ставки рабочих строителей № п/п, i 1 2 3 4 5 6 7 8 9 10 11 12 Разряды Тарифны Часовая оплаты е коэфставка, труда фициент руб/час ы 1 1 72,02 2 1,085 78,14 2,1 1,096 78,93 2,2 1,11 79,94 2,3 1,12 80,66 2,4 1,13 81,38 2,5 1,14 82,10 2,6 1,15 82,82 2,7 1,16 83,54 2,8 1,17 84,26 2,9 1,18 84,98 3 1,19 85,70 № п/п, Разряды оплаты труда 13 14 15 16 17 18 19 20 21 22 23 24 3,1 3,2 3,3 3,4 3,5 3,6 3,7 3,8 3,9 4 5 6 Тарифны Часовая е коэфставка, фициент руб/час ы 1,21 87,14 1,22 87,86 1,24 89,30 1,25 90,02 1,27 91,46 1,28 92,18 1,3 93,62 1,31 94,34 1,33 95,78 1,34 96,50 1,54 110,91 1,8 129,63 2. Расчет тарифа рабочего первого разряда Средний разряд Тарифный к-т среднего разряда 164 15000 72,02 3,5 1,27 час/месяц руб/месяц руб/час 3. Цены на энергоносители и воду: Дизельное топливо – 22,00 руб/л Электроэнергия – 1,96 руб/кВт-час Вода – 10,40 руб/м3 Приложение 14 49 Укрупненные нормативы а) накладных расходов по основным видам строительства Размер накладных расходов (в процентах) Виды строительства от фонда оплаты Область применения труда рабочихстроителей и механизаторов Промышленное Объекты производственного назначения для всех отраслей народного хозяйства, кроме объектов энергетического и 106 сельскохозяйственного строительства ЖилищноОбъекты жилищно-гражданского 112 гражданское назначения для всех отраслей Сельскохозяйственное Объекты сельского хозяйства производственного назначения, за исключением водохозяйственного 115 строительства Транспортное Объекты железнодорожного, морского, речного, автомобильного и воздушного 110 транспорта Водохозяйственное Объекты мелиорации, включая 106 сельхозводоснабжение Энергетическое 108 ГЭС, ГРЭС, ТЭЦ и другие объекты Атомные Объекты с ядерными реакторами, электростанции 125 включая атомные электростанции Прочие отрасли 100 Капитальный ремонт жилых и общественных зданий 95 Работы по реставрации памятников истории и культуры 110 б) сметной прибыли При определении сметной стоимости строительно-монтажных работ общеотраслевой норматив сметной прибыли составляет 65% к величине средств на оплату труда рабочих (строителей и механизаторов) и используется для выполнения общеэкономических расчётов в инвестиционной сфере. 50 Общеотраслевой норматив сметной прибыли в составе сметной стоимости ремонтно-строительных работ составляет 50% к величине средств на оплату труда рабочих (строителей и механизаторов). Приложение 15 Лимитированные затраты 1. N п.п. 1 1.1 3 3.1 4 4.1 4.1.1 4.2 5 5.1 Сметные нормы затрат на строительство титульных временных зданий и сооружений Наименование видов строительства предприятий, зданий и сооружений Сметная норма, % от стоимости СМР по итогу локальных смет Промышленное строительство Предприятия черной металлургической промышленности (кроме горнодобывающих) Транспортное строительство Новые железные дороги без тоннелей и мостов (путепроводов) длиной более 50 м Жилищно-гражданское строительство в городах и рабочих поселках Жилые дома и благоустройство: Жилые дома, в том числе со встроенными помещениями: магазинами, прачечными и т. д. (включая наружные сети и благоустройство) Школы, детские сады, ясли, магазины, административные здания, кинотеатры, театры, картинные галереи и другие здания гражданского строительства Прочие виды строительства Здания и сооружения по приемке, хранению и переработке зерна и хлебозаводы 3,4 8,2 1,1 1,8 3,1 2. Нормы дополнительных затрат при производстве строительно-монтажных работ в зимнее время ГСН – 2001 Лимит затрат на снегоборьбу в сводных сметных расчетах стоимости строительства может определяться на основе отчетных 51 данных по другим стройкам в этих районах. При отсутствии указанных данных лимит затрат на эти цели предусматривается в процентах от сметной стоимости строительно-монтажных работ по итогу глав 1-8 сводного сметного расчета стоимости строительства Температурные зоны IV V VI VII VIII Лимит затрат по снегоборьбе, % от сметной стоимости строительно-монтажных работ до 0,3 " 0,4 " 0,6 " 1,3 " 1,5 Сметные нормы дополнительных затрат при производстве строительно-монтажных работ в зимнее время, % Температурные зоны Вид строительства 1. Промышленное строительство 1.1. Предприятия нефтяной и газовой промышленности 11. Строительство жилых и общественных зданий 11.1. Жилые здания крупнопанельные и объемноблочные 11.2. Жилые здания кирпичные и из блоков 11.3. Жилые здания деревянные I II III IV V VI VII VII I 0,8 1,6 3,2 4 5,5 9,3 11,2 12,8 0,3 0,5 1 1,4 1,8 2,9 4 4,7 0,4 0,7 1,2 1,7 2,2 3,7 4,9 5,8 0,4 0,8 1,2 1,9 2,5 4,2 4,4 5,4 52 Содержание Общие положения……………………………………..……………………..... 3 1. Ориентировочный состав курсовой (контрольной) работы ………………. 2. Указания и пример выполнения отдельных разделов курсовой (контрольной) работы ……………………………………………..... 5 2.1. Составление сводного сметного расчета стоимости строительства ……………………………………………………….. 2.2. Составление объектной сметы стоимости строительства …………………………………………... 2.3. Составление локального ресурсного сметного расчета (локальной ресурсной сметы) ……………………………………… 2.3.1. Порядок заполнения локальной ресурсной сметы ……………………………………….. 5 5 6 7 9 2.4. Составление локальной ресурсной ведомости ………………. 10 3. Стоимостная оценка ресурсов используемых в локальных сметных расчетах. ……………………………………………….. 12 3.1.Стоимостная оценка трудовых ресурсов в локальных сметных расчетах……………………………………... 3.2.Стоимостная оценка в сметных расчетах эксплуатации строительных машин и автотранспортных средств ……………………………………….. 3.2.1. Материальные расходы………………………………………. 3.2.2. Расходы на оплату труда по эксплуатации машин и механизмов…………………………….. 3.2.3. Размер амортизационных отчислений на полное восстановление строительных машин и автотранспортных средств………………………………………... 3.2.4. Прочие расходы………………………………………………. 3.3.Стоимостная оценка расхода материалов, полуфабрикатов и конструкций в локальных сметных …………………………………….. 3.3.1. Калькулирование транспортных расходов на поставку материалов, полуфабрикатов 53 12 13 13 16 17 18 расчетах 19 и конструкций ………………………………………………………. 21 Библиографический список …………………………………………………. 23 Приложение 1. Пример задания на контрольную (курсовую) работу ……… Приложение 2. Пример оформление сводного сметного расчета …………... Приложение 3. Пример оформления объектного сметного расчета ………... Приложение 4. Пример оформления локального сметного расчета №1 …… Приложение 5. Пример оформления локального сметного расчета №2 …… Приложение 6. Пример оформления локальной ресурсной ведомости № 1 .. Приложение 7. Пример оформления локальной ресурсной ведомости № 2 .. Приложение 8. Калькуляция сметной стоимости материалов и полуфабрикатов ………………………………………………… Приложение 9. Калькуляция приготовления цементного бетона В20(М250) Приложение 10. Калькуляции транспортных расходов на 1 тонну строительных грузов ………………………………………………. Приложение 11. Калькуляции себестоимости маш-часа строительных машин …………………………………………………………... Приложение 12. Калькуляция себестоимости маш-ч КамАЗ -10т ………….. Приложение 13. Тарифы ……………………………………………………….. Приложение 14. Укрупненные нормативы …………………………………… Приложение 15. Лимитированные затраты …………………………………... 54 25 26 28 29 31 33 36 40 41 42 43 48 49 50 51 Учебное издание РАСЧЕТ СМЕТНОЙ СТОИМОСТИ В СТРОИТЕЛЬСТВЕ РЕСУРСНЫМ МЕТОДОМ Методические указания к выполнению курсовых (контрольных) работ для студентов строительных специальностей Составитель Михаил Степанович Цицикашвили *** Редактор Е.В. Садина *** Подписано к печати 11.09.2008 Формат 6090 1/16. Бумага писчая Оперативный способ печати Гарнитура Times New Roman Усл. п. л. 3,5, уч.-изд. л. 3,5 Тираж 100 экз. Заказ № ___ Цена договорная Издательство СибАДИ 644099, г. Омск, ул. П. Некрасова, 10 Отпечатано в ПЦ издательства СибАДИ 644099, г. Омск, ул. П. Некрасова, 10