13.14. ПРОГНОЗИРОВАНИЕ ФИ

реклама

Самылин А.И.

ПРОГНОЗИРОВАНИЕ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

13.14. ПРОГНОЗИРОВАНИЕ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Наименование

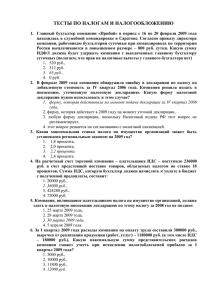

услуги

Клиентов

в

день

Пл

ано

вая

нагру

зка

в

ден

ь,

%

Цена

услуги

Выручка

в

день

Выручка

за

месяц

(30 дн.)

Выру-чка

в квар-тал

Выручка

за год

220

50

6200

-

682000

2046000

8184000

22

-

2100

46200

1386000

4158000

11

50

1400

7700

231000

693000

1663200

0

2772000

2299000

6897000

2758800

0

Самылин А.И., к.т.н., профессор

Институт международных экономических отношений

Перейти на Главное МЕНЮ

Вернуться к СОДЕРЖАНИЮ

Создание предприятия

является многогранным

процессом, в котором решаются задачи определения

основных видов деятельности, состава учредителей,

их долей в уставном капитале и согласованной оценки

вносимого имущества, разработки маркетинговой

стратегии и рекламной кампании, подбора персонала

и оценки эффективности проекта. Одной из основных

задач является прогнозирование финансовых результатов деятельности предприятия формирование прогнозных бюджетов, инвестиционных вложений и текущих расходов, оценка эффективности проекта. В

работах ряда авторов, например, А.Н. Гавриловой,

Е.Ф. Сысоевой, А.И. Барабанова, Б.Т. Кузнецова

предлагаются концепции бюджетирования и расчета

финансовых показателей. Вместе с тем существующие методики прогнозирования от этапа определения

инвестиционных и текущих затрат при создании

предприятия до составления прогнозного Отчета о

прибылях и убытках и Бухгалтерского баланса за первый год деятельности предприятия являются неполными.

Целью работы является уточнение и развитие существующих методик прогнозирования финансовых

результатов при создании предприятия в условиях

комплексной оценки расходов и дисконтирования

денежных потоков, изменения курса валюты, в которой оценивается имущество и денежные потоки. В

процессе прогнозирования составляются бюджеты

доходов и расходов, бюджеты ожидаемых поступлений денежных средств и ожидаемых выплат по расчетам с поставщиками, бюджеты подготовки услуг и

прямых переменных затрат на расходные материалы,

бюджеты переменных и постоянных расходов. Предлагаемая методика составления прогнозных форм отчетности учитывает начисление и оплату налогов за

анализируемый период в условиях изменения курса

валюты и перехода предприятия с упрощенной системы налогообложения (УСН) на общий порядок налогообложения, предусмотренный Налоговым кодексом

(НК РФ). Методика расчетов применена при составлении прогнозных форм отчетности для предприятий, занимающихся разными видами деятельности.

Рассмотрим разработанную методику на примере

прогнозирования финансовых результатов салона

красоты. Бюджет доходов предприятия по видам услуг с учетом загрузки работников представлен в табл.

1.

Йога

1.Занятия йогой

(клубная карта на

месяц)

2.Занятия йогой

(пробные)

3.Занятия йогой

(индивидуальные)

Всего:

SPA

1. Массаж

2. Терапия аппаратная

3. Косметология

лица

4. Маникюр /

педикюр

5. Хамам

Всего:

Бар

Средний чек

Магазин

Средний чек

Итого:

14

8

60

60

1500

5200

12600

24960

378000

748800

1134000

2246400

4536000

8985600

8

60

3500

16800

504000

1512000

6048000

8

60

1200

5760

172800

518400

2073600

8

60

1600

7680

230400

2034000

691200

6102000

2764800

2440800

0

250

50

150

18750

562500

1687500

6750000

250

10

150

3750

112500

5008000

337500

15024000

1350000

6009600

0

Таблица 1. Бюджет доходов (руб.)

При курсе 25,95 руб. / $ США доход за год равен

60096000 руб. : 25,95 руб. / $ = 2315838$. В первый

год работы доход запланирован в сумме 1500000$.

Количество услуг, оказываемых клиентам, во второй

и третий год работы соответствует значениям, представленным в табл. 2. Количество услуг для первого

года определяется, как произведение коэффициента,

равного отношению дохода первого года деятельности к сумме дохода за второй (третий) год деятельности 1500000$ : 2315838$ = 0,6477 на значения показателей по конкретной услуге, представленные в табл.

1.

Разбивка по кварталам количества услуг на первый

год деятельности принимаем равным: 1 кв. – 5%; 2 кв.

– 15%, 3 кв. – 30%, 4 кв. – 50% соответственно от общего количества услуг за год. Например, ожидаемые

продажи за год по услуге «Занятия йогой (клубная

карта)» рассчитываются следующим образом: 220

чел. / дн. х 50% х 3 мес. х 4 кв. х 0,6477 = 855 ед. услуг. С разбивкой по кварталам получим: 1 кв. – 855

ед. услуг х 5% = 42 ед. услуг; 2 кв. – 855 ед. услуг х

15% = 128 ед. услуг; 3 кв. – 855 ед. услуг х 30% = 256

ед. услуг; 4 кв. - 855 ед. услуг х 50% = 429 ед. услуг.

Аналогично по другим видам услуг и торговым операциям. Полученные значения с разбивкой по кварталам первого года деятельности в единицах услуг, це-

375

БИЗНЕС В ЗАКОНЕ

4’2007

ны продажи единицы услуги и общего объема продаж

представлены в табл. 2.

Показатели

Квартал

1

2

Ожидаемые продажи в единицах услуг

Йога

1.Занятия йогой

42

128

(клубная карта

на месяц)

2. Занятия йогой

256

769

(пробные)

3. Занятия йогой

64

192

(индивидуальные)

362

1089

Всего:

SPA

1. Массаж

98

294

2.

Терапия

56

168

аппаратная

3. Косметология

56

168

лица

4. Маникюр /

56

168

педикюр

5. Хамам

56

168

322

966

Всего:

БАР

Средний чек

1457

4372

МАГАЗИН

Средний чек

291

874

2432

7301

Итого:

Цена продажи единицы услуги, руб.

Йога

Занятия йогой

6200

6200

(клубная карта

на месяц)

2.

Занятия

2100

2100

йогой

(пробные)

3. Занятия йогой

1400

1400

(индивидуальные)

SPA

1. Массаж

1500

2.

Терапия

5200

аппаратная

3. Косметология

3500

лица

4. Маникюр /

1200

педикюр

5. Хамам

1600

БАР

Средний чек

150

МАГАЗИН

Средний чек

150

Общий объем продаж, руб.

Йога

Занятия йогой

260400

(клубная карта)

Занятия йогой

537600

(пробные)

Занятия йогой

89600

(индивидуальные)

887600

Всего:

SPA

1. Массаж

147000

Итого

3

4

256

429

855

1539

2565

5129

384

642

1282

2179

3636

7266

588

336

979

559

1959

1119

336

559

1119

336

559

1119

336

1932

559

3215

1119

6435

8744

14573

29146

1749

14604

2915

24339

5829

48676

6200

6200

6200

2100

2100

2100

1400

1400

1400

1500

5200

1500

5200

1500

5200

1500

5200

3500

3500

3500

3500

1200

1200

1200

1200

1600

1600

1600

1600

150

150

150

150

150

150

150

150

79360

0

16149

00

26880

0

1587200

2659800

3231900

5386500

537600

898800

53010

00

10770

900

17948

00

26773

00

5356700

8945100

17866

700

44100

0

87360

0

58800

0

20160

0

26880

0

23730

00

882000

1468500

1747200

2906800

1176000

1956500

403200

670800

537600

894400

4746000

7897000

29385

00

58188

00

39165

00

13428

00

17904

00

15807

000

2.

Терапия

аппаратная

3. Косметология

лица

4. Маникюр /

педикюр

5. Хамам

291200

Всего:

791000

БАР

Средний чек

218550

65580

0

1311600

2185950

43719

00

МАГАЗИН

Средний чек

43650

262350

437250

Итого:

1940800

13110

0

58372

00

11676650

19465300

87435

0

38919

950

196000

67200

89600

Таблица 2. Бюджет продаж

376

Доход за год при изменении курса доллара США на

конец года составит: 38919950 руб. : 25,9 руб. / $ =

1 502 700$. Полученное значение будет соответствовать запланированной величине дохода в сумме

1500000$ если принять, что курс доллара на конец

года не изменился и равен 25, 95 руб./долл. США

(38919950 руб. : 25,95 руб./долл. США =

1499805,39$). Отклонение определяется погрешностями округления полученных значений.

Рассчитаем бюджет ожидаемых поступлений денежных средств принимая, что 90% квартальных продаж оплачиваются в квартале продажи, а 10% квартальных продаж оплачиваются в следующем квартале, что относится к оказанию услуг корпоративным

клиентам при безналичных расчетах и 0% безнадежных к взысканию долгов. Исходные данные взяты из

табл. 2, а результаты расчета представлены в табл. 3.

Показатели

Дебиторская

задолженность

на

начало

периода

Продажи 1

квартала

Продажи

квартала

2

Продажи

квартала

3

Продажи

квартала

4

Общее

поступление

денежных

средств

Квартал

1кв.

-

1940800

х 90%

=174672

0

1746720

Итого

2кв.

1940800

х

х 10% =

194080

5837200

х 90% =

5253480

5447560

3кв.

4кв.

1940800

5837200

х 10% =

583720

1167665

0 х 90%

=

1050898

5

1109270

5

5837200

11676650 х

10%

=

1167665

11676650

19465300 х

90%

=

17518977

18686642

17518977

36973627

Таблица 3. Бюджет ожидаемых поступлений денежных средств

Поступление денежных средств за год при изменении курса доллара составляет 36973627 руб. : 25,9

руб. / $ = 1 427 553$.

Рассчитаем бюджет ожидаемых выплат денежных

средств по закупкам расходных материалов и товаров,

исходя из условия, что 30% стоимости квартальных

закупок оплачивается организацией поставщикам в

порядке предоплаты, а остальные 70% в квартале закупки. Из бюджета прямых переменных затрат на

расходные материалы и товары принимаем, что стоимость закупок составляет: в 1 кв. – 7929,4$, во 2 кв. –

21703,4$, в 3 кв. – 41962,8$, в 4 кв. – 79161$. Результаты расчета представлены в табл. 4.

ПРОГНОЗИРОВАНИЕ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Самылин А.И.

Показатели

Счета

к

оплате на

начало

периода

Закупки 1

квартала

Квартал

1

-

Итого

2

3

4

-

14440,4

7929,4 +

30% х

21703,4

=

14440,4

Закупки 2

квартала

21703,4

70%

41962,8

30%

27781,2

х

+

х

=

Закупки 3

квартала

27781,2

Закупки 4

квартала

Итого

выплат:

53122,3

41962,8

х 70% +

79161 х

30% =

53122,3

14440,4

27781,2

53122,3

79161 х

70% +

58189,2*

х 30% =

72869,5

72869,5

72869,5

При расчете суммы оплаты поставщикам в 4 квартале необходимо учитывать сумму закупок, которую

предполагается сделать в 1 квартале следующего года. Условно принимаем ее из расчета 150756,6$ :

0,6477 : 4 кв. = 58189,2$. Таким образом, всего выплат

по первому году работы организации предстоит сделать в сумме 168213,4$.

Составим бюджет денежных потоков предприятия

по итогам первого года деятельности, представленный в табл. 5. С целью определения финансового результата принимаем, что суммы начисленных налогов

(налог УСН, НДС, налог на прибыль организаций,

налог на имущество организаций) оплачиваются в

следующем квартале, а ЕСН, взнос на обязательное

страхование от несчастных случаев и профессиональных заболеваний (НС и ПЗ), НДФЛ в месяце, следующем за месяцем начисления.

Кассовый остаток на

Начало периода

Ожидаемые поступления

Денежных средств

от

Покупателей 2

Итого

денежных

средств

Ожидаемые выплаты:

расходные

материалы

- бюджет

переменных

расходов 3

- бюджет постоянных

расходов 4

Квартал

1

2

386 1

39364,6

3

105118,4

4

61209,1

386

67440

210331

428290

721492

1427553

67826

249695,6

533408,4

782701,1

1427939

(1444

0,4)

(1770

2)

(27781,2

)

(21378)

(53122,3

)

(21378)

(72869,5

)

(20878)

(168213,

4)

(81336)

(67473)

(69209)

(69289)

(285033)

-

-

-

(461840)

(7906

2)

(4618

11

НДФЛ, 13% 12

НДФЛ, 13% 13

Итого выплат

Излишки (дефицит)

денежных средств

Привлечение заемных средств:

- кредитование

- погашение долга

- проценты 14

Итого финансирование

Кассовый остаток на

конец периода

Итого

40)

(1363)

(900)

(1248)

(824)

(2045)

(1538)

(1872)

(1408)

(2045)

(1823)

(1872)

(1668)

(42251,8

)

(47612,6

)

(2127)

(2045)

(1917)

(3348)

(1872)

(1755)

(42251,8

)

(47612,6

)

(2127)

(7498)

(6178)

(3348)

(6864)

(5655)

(5773

79,4)

(5095

53,4)

(123495,

2)

126200,4

(151117,

3)

382291,1

(265964,

9)

516736,2

(111795

6,8)

309982,2

57000

0

(2108

2)

54891

8

39364

,6

(21082)

(300000)

(21082)

(270000)

(21082)

570000

(570000)

(84328)

(21082)

(321082)

(291082)

(84328)

105118,4

61209,1

225654,2

225654,2

Таблица 5. Бюджет денежных потоков (долл.

США)

168213,4

Таблица 4. Бюджет ожидаемых выплат денежных

средств по закупкам расходных

материалов и товаров (долл. США)

Показатели

- закупка

оборудования

(аренда помещения)

Налог 15%, УСН 5

Налог на прибыль

24% 6

НДС 18% 7

Налог на имущество

2,2% 8

ЕСН + НС и ПЗ 9

ЕСН+ НС и ПЗ 10

Доначисление ЕСН

1

На расчетном счете сумма уставного капитала, внесенная учредителями составляет 10000 руб. : 25, 9

руб. / $ = 386$; 2 Сумма ожидаемых поступлений от

покупателей в пересчете по курсу 25,9 руб./ $ равна:

за 1 квартал - 67440$ (1746720 руб. : 25,9 руб./$); за 2

квартал – 210331$ (5447560$ : 25,9 руб. / $); за 3 квартал – 428290$ (11092705$ : 29,5 руб. / $); за 4 квартал

– 721492$ (18686642$ : 25,9 руб. / $); 3 Данные согласно бюджету переменных расходов; 4 Данные согласно

бюджету постоянных расходов; 5 Налог с разницы

доходов, уменьшенных на сумму расходов, согласно

статье 34620 НК РФ равен: за 1 квартал: (67440$ 577379,4$ – 21082$) х 15% < 0 и налог за отчетный

период не уплачивается, а за 2 квартал: (67440$

+210330$ - 577379,4$ – 21082$ – 1123495,2$ – 21082$)

х 15% < 0 и налог за отчетный период не уплачивается; 6 Сумма доходов за 9 месяцев превысила 20 млн.

руб. и налогоплательщик потерял право на применение УСН, согласно статье 34613 НК РФ, и рассчитывает налог на прибыль организаций по ставке 24%, НДС

– по ставке 18%, ЕСН – по ставке 26% плюс 0,2% в

части обязательного страхования от НС и ПЗ, налог

на имущество – по ставке 2,2%. Налог на прибыль Н

за 9 месяцев равен произведению разницы между

суммой выручки за отчетный период без НДС, за вычетом расходов по закупкам расходных материалов

без НДС, переменных и постоянных расходов без

НДС, суммы уплаченных процентов, суммы АО, налога на имущество, умноженных на ставку налога: Н

= {(67440$ + 210331$ + 428290$ – 65332,4$) –

[(577379,4$ - 461840$) + 123495,2$ + (151117,3$ –

8103,4$ – 1083$ – 8533,2$) + 2127$ + 3 х 30040$]} х

24% = 42251,8$. Сумма налога уплачивается в 4 квартале; 7 НДС к уплате = НДС с выручки – НДС с расходных материалов - НДС с бюджета постоянных

377

БИЗНЕС В ЗАКОНЕ

расходов – НДС с бюджета переменных расходов. В

бюджете переменных расходов принимаем расходы,

облагаемые НДС по статьям: крем и другие препараты, транспортные расходы, расходы на электроэнергию и воду для работы SPA-оборудования. Указанные

расходы составили сумму 7100$. Сумма НДС равна

1083$ (7100$ : 118 х 18).

В бюджете постоянных расходов принимаем в 3

квартале постоянные расходы, облагаемые НДС в

сумме 55940$, учитывая, что канцелярские товары и

хозяйственный инвентарь организация приобретает в

магазине розничной торговли за наличный расчет.

Сумма НДС равна 8533,2$ (55940$ : 118 х 18). Тогда

сумма НДС к уплате равна: (428290$ : 118 х 18) –

(53122,3$ : 118 х 18) - (7100$ : 118 х18) – (55940$ : 118

х 18) = 47612,6$; 8 Сумма АО в расчете за квартал

составляет 30040$. Тогда остаточная стоимость внеоборотных активов по состоянию на начало месяца

будет равна разнице первоначальной стоимости

461840$ за вычетом начисленной ежемесячно суммы

АО 10013,3$ (30040$ : 3 мес.). Тогда остаточная стоимость равна: на 01.07 – 401760$ (461840$ - 2 х

30040$), на 01.08 – 391747$, на 01.09 - 381734$ , на

01.10 - 371720$. Сумма налога за 9 месяцев равна:

(401760$ + 391747$ + 381734$ + 371720$) : 4 х 0,25 х

2,2% = 2127$; 9 Суммы начисленного ЕСН и взноса в

части страхования от НС и ПЗ согласно бюджету переменных расходов; 10 Суммы начисленного ЕСН и

взноса в части страхования от НС и ПЗ согласно

бюджету постоянных расходов;11 Организация, начиная с 3 квартала должна начислять ЕСН по ставке

26% и взносы в части обязательного страхования от

НС и ПЗ по ставке 0,2%. В бюджет постоянных и переменных расходов в 3 квартале вошли суммы, начисленные по ставке 14% в пенсионный фонд и по

ставке 0,2% в части страхования от НС и ПЗ. В 3

квартале проводим доначисление ЕСН в размере 12%

(26,2% - 14,2%) от суммы заработной платы за 3 квартал. Сумма доначисления, оплаченная в 4 квартале

составит (14400$ + 13500$) х 12% = 3348$; 12 Сумма

НДФЛ с заработной платы работников по бюджету

переменных расходов; 13 Сумма НДФЛ с заработной

платы работников по бюджету постоянных расходов;

14

Проценты по кредиту начисляются по ставке 15%

годовых и составляют 560000$ х 0,15 х 90 дн. : 365 дн.

= 21082$.

Результаты, представленные в табл. 5 показывают,

что предприятие имеет в 1 квартале дефицит денежных средств в сумме 509553,4$. Оно должно взять на

пополнение оборотных средств кредит в сумме

570000$, уплачивая ежеквартально проценты в сумме

21082$. Кредит погашается частями: в 3 кв. - в сумме

300000$ и в 4 кв. - в сумме 270000$. Принимая, что

учредители внесли в кассу денежные средства, в счет

вклада в УК 10000 тыс. руб. (386$), получим на конец

года кассовый остаток в сумме 225654,2$.

На основе выполненных расчетов составлен прогнозный Отчет о прибылях и убытках, представленный в табл. 6.

378

4’2007

Показатели

Долл.

США

Продажи (по курсу

25,9 руб./ $) 1

Переменные расходы:

- расходные материалы

- бюджет переменных

расходов

- ЕСН + НС и ПЗ

Маржинальная

прибыль

Постоянные расходы:

- бюджет постоянных

расходов

- ЕСН + НС и ПЗ

- АО

Прибыль от продаж

Расходы на выплату

процентов

Курсовая разница 2

Прибыль до налогообложения

Долл. США

1427553

(150756,6)

(81336)

(6178+5655)

(243925,6)

1183627,4

(285033)

(6178+5655)

(120160)

(417026)

766601,4

(84328)

(86820,9)

(2492,9)

Налоги и обязательные

платежи в бюджет 3

Чистая прибыль

679780,5

(183540,7)

496239,8

Таблица 6. Прогнозный Отчет о прибылях и

убытках1

1

Выручку и расходы за год учитываем в полной сумме без выделения НДС за 3 и 4 квартал; 2 За счет изменения в расчетах курса доллара США с 25,95 до

25,9 руб. / $ в течение первого года деятельности и

округления результатов; 3 Налоги и обязательные

платежи по итогам года рассчитываем по среднему

проценту равному 27%, поскольку эта ставка позволяет получить сумму налогов и обязательных платежей в бюджет, необходимую для оплаты налога на

прибыль, налога на имущество и НДФЛ по итогам

года, ЕСН и страхования от НС и ПЗ за декабрь месяц.

С учетом выплаченных расходов и налогов чистая

прибыль организации составит 496239,8$. Составленный прогнозный баланс организации на основании

полученных результатов представлен в табл. 7.

Актив

Внеоборотные

вы

ОС + НМА

АО

акти-

1

Сумма

461840 (табл. 5)

(120160)

Оборотные активы

Денежные средства

225654,2

(табл. 5)

Дебиторская

задолженность

4

Запасы:

- материалы

- товары

Авансы выданные

1502700,7 2

–

1427553 3 = 75147,7

20227,8

15277,8

4950

-150756,6 5 +

168213,4 6 =

17456,8

680166,5

Баланс

Пассив

Собственный капитал

Уставный капитал

Нераспределенная

прибыль

Кредиторская

задолженность

Налоги и обязательные платежи в бюджет

Баланс

Сумма

386

(табл. 5)

496239,8 (табл.

6)

183540,7

(табл. 6)

680166,5

ПРОГНОЗИРОВАНИЕ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Самылин А.И.

Таблица 7. Прогнозный бухгалтерский баланс

(долл. США)

1

Сумма амортизации, начисленная по основным

средствам (ОС) и нематериальным активам (НМА); 2

Данные согласно бюджету продаж; 3 Данные согласно бюджету ожидаемых поступлений денежных средств с учетом оплаты 90% квартальных

продаж в квартале продажи,10% квартальных продаж

оплачиваются в следующем квартале, а безнадежных

к взысканию долгов нет; 4 Сумма запасов равна произведению запаса услуг (товаров) на конец периода

согласно бюджету подготовки услуг и стоимости расходных материалов (товаров), приходящихся на единицу услуг согласно бюджету прямых переменных

затрат на расходные материалы; 5 Данные согласно

бюджету прямых переменных затрат на расходные

материалы; 6 Данные согласно бюджету ожидаемых

выплат денежных средств по закупкам расходных

материалов с учетом условия, что 30% стоимости

квартальных закупок оплачивается поставщикам в

порядке предоплаты, а остальные 70% в квартале закупки. Таким образом, методика позволила рассчитать величину нераспределенной прибыли, и сумму

налогов и обязательных платежей в бюджет, которые

соответственно составляют 496239,8$ и 183540,7$.

Расчет рентабельности по группам услуг представлен в табл. 9. Для выполнения расчета необходимо распределить расходы бюджета переменных затрат

между видами услуг, что представлено в табл. 8.

Ито

го

Массаж

Терапия

аппаратная

Косметология

лица

Маникюр /

педикюр

Хамам

З/пл

Внебюдж.

фонды

16000

Нименовие

услуги

Показатели

Выручка от

продажи,

Вi,

1

Рентаб.=

Приб.

: Выр.

от

продажи, %

9 = 6:2

Расх.

матер.,

Бюдж.

перем.

расх.,

Бюдж.

пост.

расх.,

Прибыль

Кол.

площ.

Поi +

Ппi, м2

Прибыль

на м2

2

3

4

5

7

8= 6:7

Йога

689833,9

-

211077

90 + 51

3196,1

65,3

Массаж

Терапия

аппаратная

Косметоло-гия

лица

Маникюр /

педикюр

Хамам

113455,5

27544,

8

42664,

5

54712,4

10

+

8,4

12

+

16,5

2973,5

48,2

224664,1

17145,

6

45150

28105,

5

14052,

7

14053

6= 2 - 3 4-5

450651,4

44308,

7

54,6

151216,2

25800

14052,

8

34730,

4

76633

12

+

11,2

3303,1

50,6

51845,6

12900

9836,9

16167,

6

12941,1

7+

3,8

1198,2

24,9

69127,4

12900

9837

23785,7

34,4

36861

1935,3

42,9

1502700,7

150756

,6

11242,

1

101180

10

+

5,1

30 + 15

1575,2

202558

22604,

7

67365

422154

828610,1

171

111

2938,3

55,1

Торговля

Итого:

122796,6

87089,9

+

Таблица 9. Рентабельность услуги (долл. США)

Вид расхода

Наименование

услуги

Йога

гу «Бар» и «Магазин», присвоив название «Торговля».

Для расчета принимаем следующую формулу распределения: Зiпер = Зсi : 57600$ х ЗПi,

где: Зiпер – затраты переменные по i-ой услуге; Зсi –

суммарные затраты по i-ой услуге; 57600$ – сумма

заработной платы в бюджете для всех видов услуг;

ЗПi - величина заработной платы для i-ой услуги.

Например, затраты в части хозяйственного инвентаря,

приходящиеся на услугу «Йога» будут равны: З =

4000$ : 57600$ х 16000$ = 1111,1$.

Хоз.

инв.

2272,2

Крем

и

др.

преп.

6666,7

888,

9

Обу

ч.

пер

с.

833,

3

281

05,5

8000

1136,1

3333,3

555,5

166,

7

166,

7

444,

4

444,

5

416,

7

416,

7

140

52,7

140

53

8000

1136,1

3333,4

555,6

8000

1136,1

3333,3

555,6

166,

7

444,

4

416,

7

140

52,8

5600

795,3

2333,3

388,9

116,

6

311,

1

291,

7

983

6,9

116,

7

133,

3

311,

1

355,

6

291,

7

333,

2

983

7

112

42,1

120

0

320

0

300

0

101

180

1111,1

5600

795,3

2333,3

388,9

Торговля

6400

908,9

2666,7

444,4

Всего:

57600

8180

24000

4000

Э/э

н. и

вода

333,

3

Тра

нсп.

Таблица 8. Распределение бюджета переменных

расходов (долл. США)

Распределение проводится пропорционально сумме заработной платы на услугу. Для расчета объединяем услуги «Йога», а также объединяем в одну услу-

В табл. 9 количество площади, приходящейся на

каждую услугу Пi, состоит из основной Поi и подсобной площади Ппi: Пi = Поi + Ппi. Суммарная площадь офиса составляет 282 кв. м. Суммарный размер

подсобной площади Пп в размере 111 кв. м. распределяется пропорционально выручке от продажи по каждой услуге в общем объеме дохода за год по формуле:

Ппi = 111 : 1502700,7 х Вi.

Распределение постоянных расходов осуществляется пропорционально площади, приходящейся на

услугу с учетом основной и подсобной площади:

Зi пост = 422154$ : 282 м2 х Пi, $. Величину пороговой

выручки определяем по расчету: Сумма покрытия:

1502700,7$ – (150756,6$ + 101180$) = 1250764,1$. Коэффициент покрытия: 1250764,1$ :1502700,7$ = 0,8323. Пороговая выручка: 422154$ : 0,8323 = 507213,7$. Тогда запас финансовой прочности равен: (1502700,7$ – 507213,7$) :

1502700,7$ х 100% = 66,2%.

Полученные результаты свидетельствуют, что при данной структуре доходов и расходов среднее значение рентабельности по всем услугам равно 55,1%, а запас финансовой

прочности – 66,2%. Наибольшую рентабельность 65,3%

имеет услуга «Йога», а наименьшую 24,9% – услуга «Маникюр / педикюр, а предложенная методика позволяет прогнозировать финансовые результаты.

Перейти на Главное МЕНЮ

Вернуться к СОДЕРЖАНИЮ

379

БИЗНЕС В ЗАКОНЕ

380

4’2007